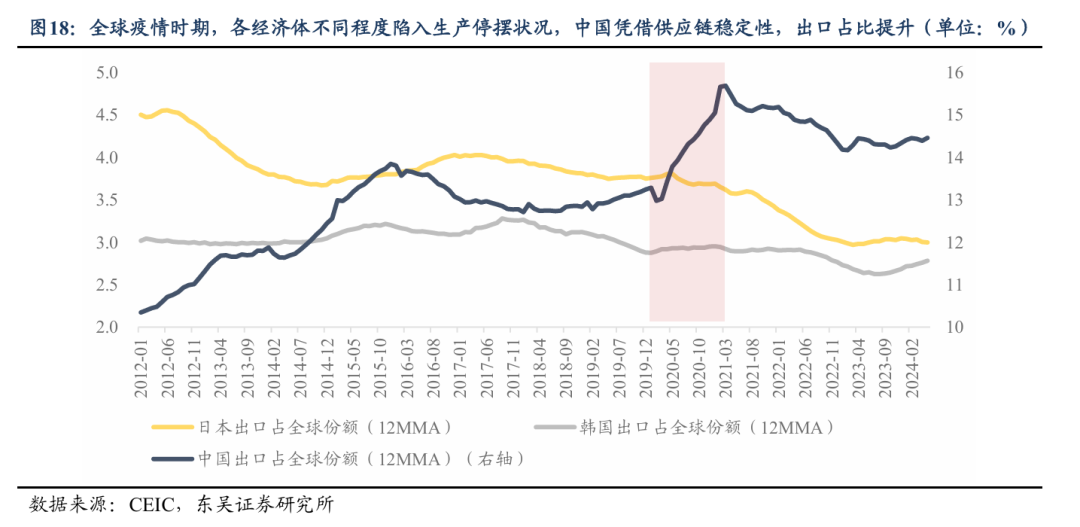

港股为何“掉队”?三重困境压制恒生科技反弹

今日港股集体反弹,其中恒生科技指数盘中一度涨近4%,随后小幅回落。

值得注意的是,2026年以来,恒生科技成为科技指数里的垫底选手。“如果你不能承受20%的回调,你将错过1%的反弹”,段子手的这句调侃,眼下听起来格外扎心。

对此中金公司通过报告解释,为何港股没跟上反弹?

最核心的差异是上涨的“发动机”。这一轮A股和美股的反弹,核心驱动力依然是科技股。对此,中金研究做了一个拆解:纳斯达克和创业板指这轮创出新高,靠的不只是情绪修复,盈利预期本身也在实打实地往上走。以纳斯达克为例,2月28日以来它的涨幅中大约有6.2%来自盈利上修,风险偏好修复又贡献了约8.9%。涨得最猛的半导体、科技硬件板块,盈利预期普遍被上调。

恒生科技的底色则完全不同。恒生科技的权重股以互联网平台和消费服务类公司为主,对宏观经济冷暖、居民消费意愿、物流营销成本都更敏感。高油价通过推高通胀、挤压消费能力,都将间接影响到它们的收入和利润。统计显示,2月28日以来,港股表现靠前的是汽车、银行和创新药,而恒生科技权重较大的互联网板块反而表现落后。

港股的三重困境

即便理解了结构差异,港股的疲弱仍有多重深层原因。

第一重困境:盈利质量疲弱

根据年初中金研究的测算,2026年港股整体的盈利增速预计只有3-4%,而A股是4-5%。更重要的是,恒生指数未来12个月的盈利预期,最近被持续下修;与此同时,标普500和沪深300的盈利预期却持平甚至上调。

为什么会这样?互联网行业的“内卷”没有停下来的迹象,新消费品牌的增长在放缓,创新药企的管线兑现也需要时间。盈利是股价的基石,当这块基石出现松动的时候,指数自然会感到“腿软”。

第二重困境:资金面“内忧外患”

从外部来看,主动型外资正从港股流向日韩。日韩作为全球半导体供应的核心地带,成为资金“新宠”。据EPFR的数据,4月上旬那一周,虽然有被动型外资流入港股,但主观多头基金整体上是在减仓。

内部来看,南向资金的注意力也在被A股“分流”。一般来说,当A股表现强势的时候,内地资金会更愿意留在“主场”,而不是南下抄底。此外,2026年上半年,港股的解禁规模预计超过4500亿港元,IPO也相当活跃。一边是资金流入在放缓,一边是供给端在加速放量,供需的天平自然向不利的方向倾斜。

第三重困境:加息“敏感肌”

港股是离岸市场,对外部流动性的敏感度远高于A股。从年初相对鹰派的沃什提名为新任美联储主席以来,市场对于缩表节奏加快的担忧从未停止。更重要的是,港股的权重板块互联网和新经济公司对长期贴现率极为敏感。中金研究指出,美债10年期利率与恒生指数走势整体负相关,期限利差的走阔对港股的压力远大于A股。

把这些困境放在一起看,港股这一轮的疲弱,并不是某一个坏消息造成的,而是一场多重压力的共振。

指数虽弱,但特色品种仍具价值

虽然港股目前看起来疲弱,但如果把港股一棍子打死,可能会错过真正的机会。

港股的价值,从来不在“复制A股”,而在“补充A股”。中金研究认为,港股的特色在于四大稀缺板块:互联网、新消费、创新药和高分红。这些品种在A股要么体量小,要么几乎没有。

举个例子,新消费领域的某些品牌、创新药领域的管线资产,在A股基本找不到对标。即便在指数整体疲弱的背景下,这些特色品种仍然有独立行情。中金的行业轮动打分模型显示,必需零售、科技硬件、新消费当前基本面与资金面的综合得分最高,属于“基本面强、资金适中”的优先布局方向。

如果用“买恒生指数”的思路看待港股,自然会失望;但如果用“配置特色品种”的思路,港股的独立价值就显现出来了。

如何看待当前市场与估值?

如果跟踪港股的时间够长,就会知道一个规律:港股波动大、回撤时间长,但一旦反转,反弹也同样迅猛。

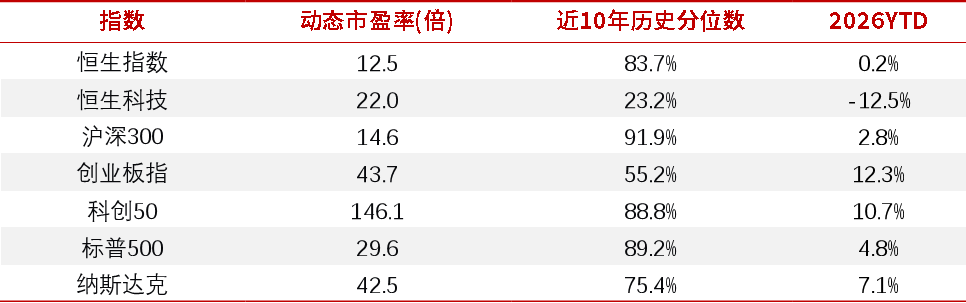

目前,恒生指数动态市盈率大约只有12倍,恒生科技也只有22倍,远低于其他市场的科技类指数。从近10年的历史分位数来看,恒生科技更是触及历史底部区域。

极致的悲观,往往也是反转的前夜。俗话说的“跌”出了赔率,等的就是反弹的这一天。

(来源:天天基金网)