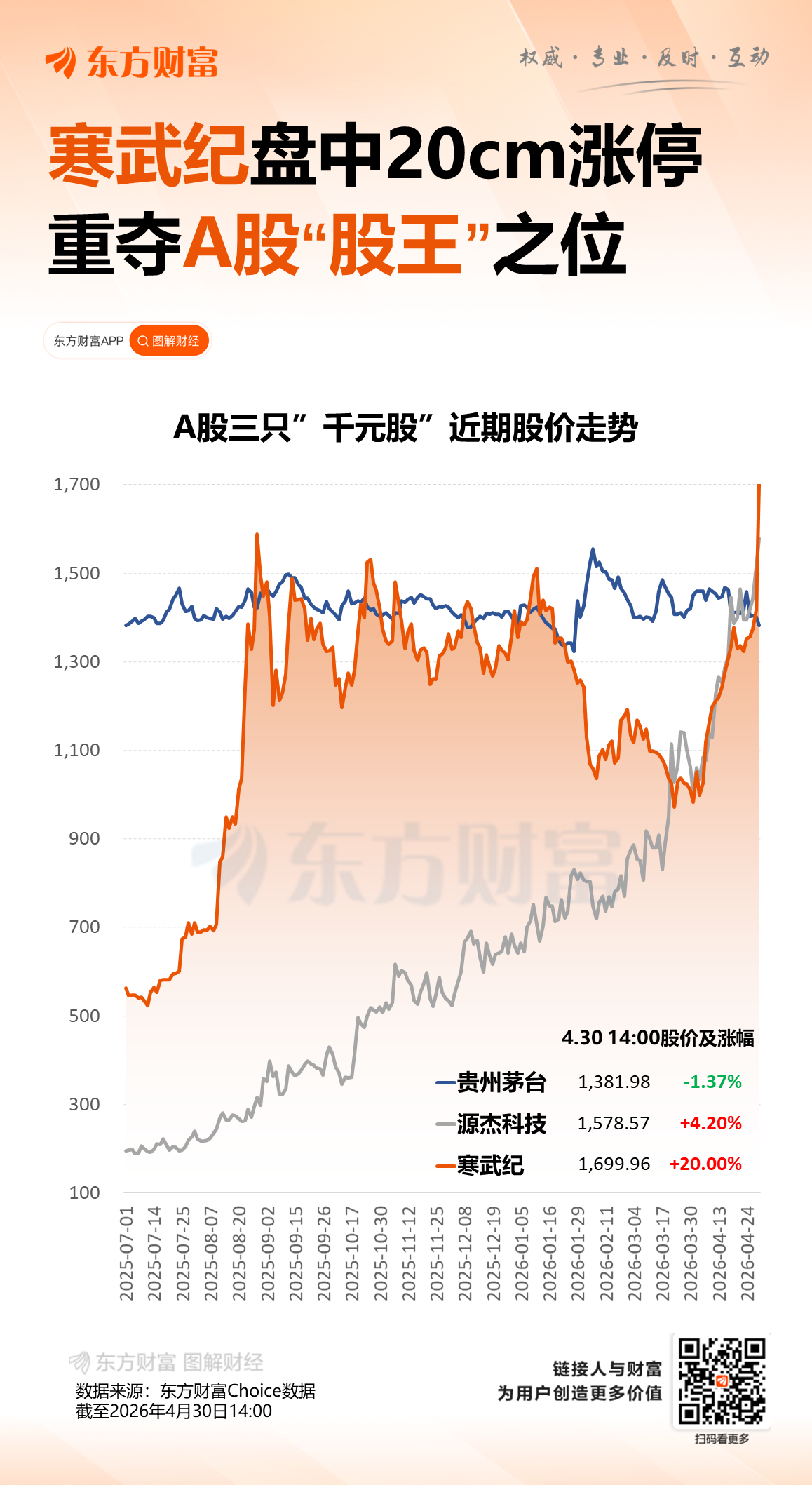

寒武纪午后涨停 报1699.96元 成交额超259亿

寒武纪午后涨停,报1699.96元,成交额超259亿。

相关报道

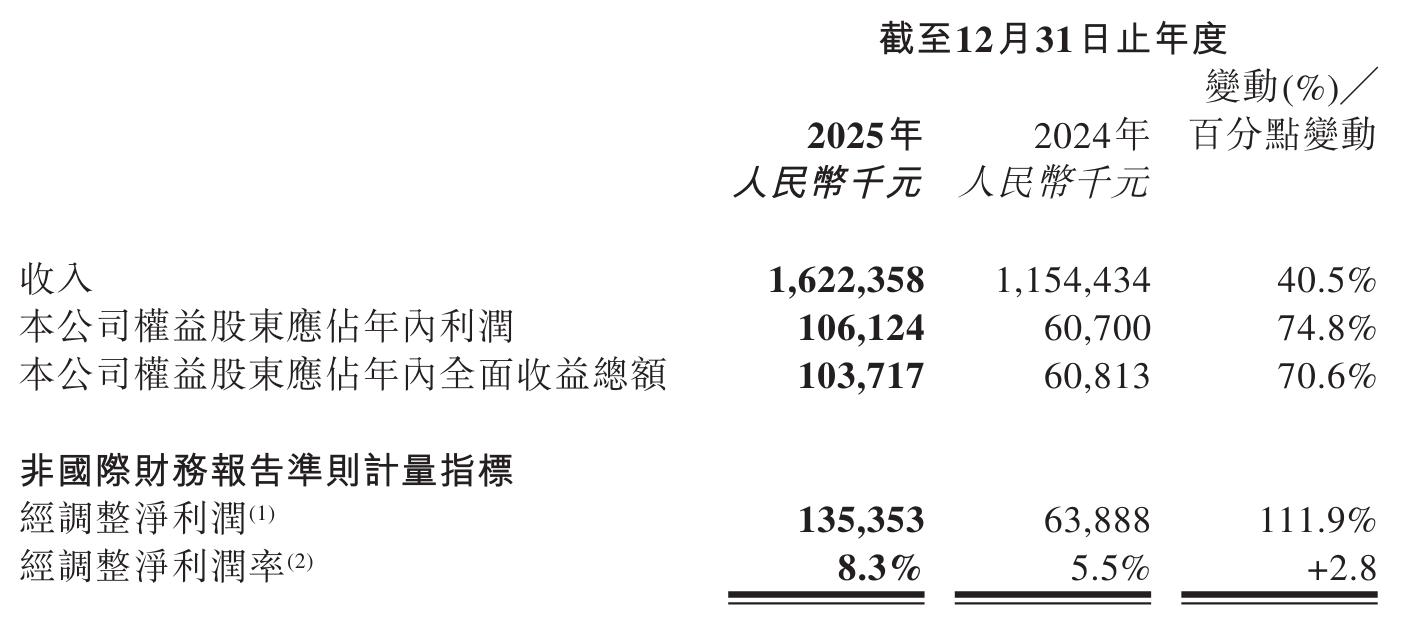

4月29日晚,ASIC龙头寒武纪发布第一季度报告。2026年第一季度,寒武纪实现营业收入28.85亿元,同比增长159.56%;归属于上市公司股东的净利润为10.13亿元,同比增长185.04%。

寒武纪称,业绩变动主要系报告期内受益于人工智能行业算力需求的持续攀升,公司凭借产品的优异竞争力持续拓展市场,积极推动人工智能应用场景落地,报告期内收入较上年同期大幅增长所致。

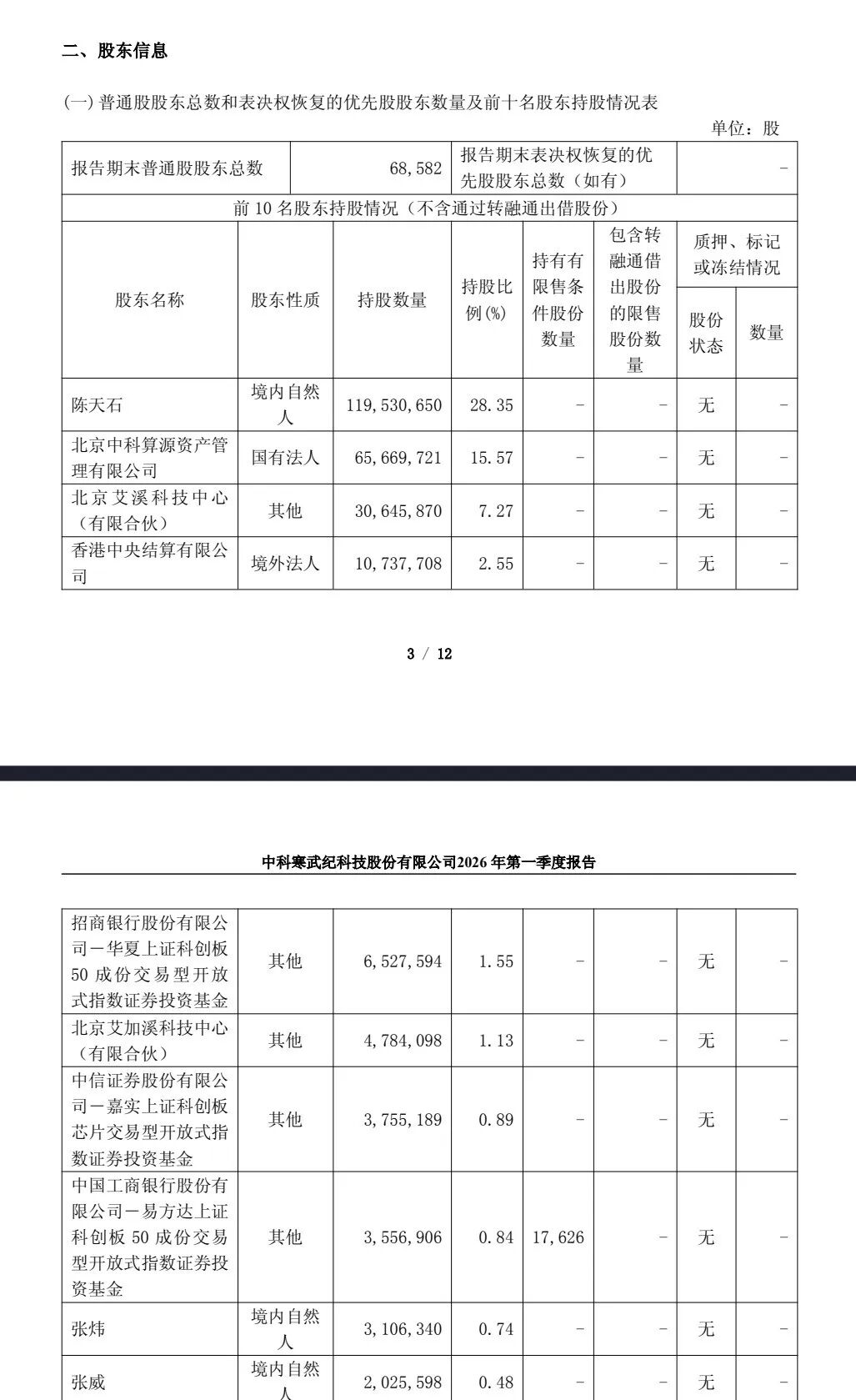

值得注意的是,根据一季报,截至2026年3月31日,寒武纪十大股东名单中未见“牛散”章建平的身影;而根据寒武纪2025年年度报告,截至2025年12月31日,章建平持有公司681.49万股股份,为公司第五大股东。

目前,寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。目前,公司的主要产品线包括云端产品线、边缘产品线、IP授权及软件。

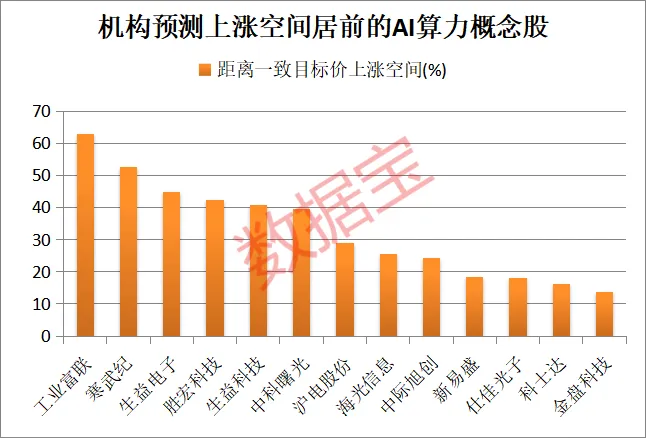

根据IDC测算,2022年—2027年,中国智能算力规模年复合增长率达33.9%。预计到2027年,中国智能算力规模将达到1117.4EFLOPS(基于FP16计算)。

(来源:天天基金网)

关联资讯:

荐

荐

荐

荐

荐

荐