華工科技遞表港交所,千億估值背後的喜與憂原創

華工科技遞表港交所,千億估值背後的喜與憂

原創

2026年4月,華工科技(000988.SZ)正式向港交所遞交主板上市申請,以中信證券為獨家保薦人,開啟「A+H」資本布局。

這家1999年成立、2000年登陸深交所的湖北科技龍頭,當前A股市值達1,213億元(單位人民幣,下同),年內股價累計漲幅達52.06%,在光互連概念爆發、AI算力需求激增的背景下,成為資本市場焦點。

從激光裝備起家,到構建光互連、智能感知、智能製造三大核心業務矩陣,華工科技正以「感、傳、知、用」全棧能力衝刺全球科技賽道,但高速增長背後,行業競爭、供應鏈依賴、估值波動等風險也不容忽視。

業務矩陣:三大板塊協同,光互連成核心增長引擎

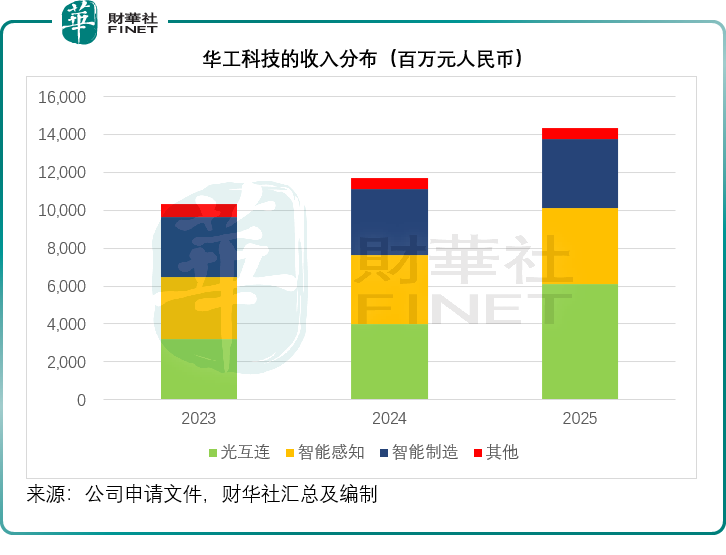

華工科技的業務布局圍繞AI時代基礎設施需求展開,三大板塊各有側重且形成協同,共同支撐公司業績增長。

1)光互連:AI算力核心底座,全球第六的高速增長極

光互連是華工科技當前最核心的增長引擎,也是其衝刺港股的核心籌碼。

該公司構建了從芯片、元器件到模組、子系統的完整產品鏈,產品覆蓋超高速光模塊、銅纜連接模組、智能車用光學及衛星通信光模塊,聚焦AI智能連接、移動通信、衛星通信、智能網聯汽車四大場景。

2025年,光互連業務實現營收60.97億元,同比增長53.39%,占總營收42.47%,成為第一大業務板塊,其中人工智能算力光模塊業務的增長最為迅猛,從2023年營收不到3億元,增加至2025年的26.61億元,復合年增幅高達217%。

從行業地位看,2025年全球專業光互連產品企業收入排名中,華工科技以61億元營收位列第六,市場份額3.8%,雖與中際旭創(300308.SZ)(23.1%)、新易盛(300502.SZ)(15.0%)等頭部企業存在差距,但增速顯著。

該公司的800G及1.6T光模塊已實現全球批量出貨,3.2T CPO/NPO方案行業首發,矽光LPO系列產品在海外頭部客戶中實現批量交付。同時,公司布局星載激光通信終端,切入商業航天新賽道。

光互連業務的增長,直接受益於AI算力基礎設施的爆發。全球頭部雲廠商持續上調資本開支,800G、1.6T等高速光模塊需求激增,華工科技應可得益。該公司在A股發布的2026年第1季業績預告中透露,得益於數據中心的密集建設,第1季光模塊訂單快速增長,400G、800G、1.6T等高速光模塊出貨量大幅提升,盈利同比增幅約達120%,增長確定性較強。

2)智能感知:細分領域絕對龍頭,多維場景拓展空間

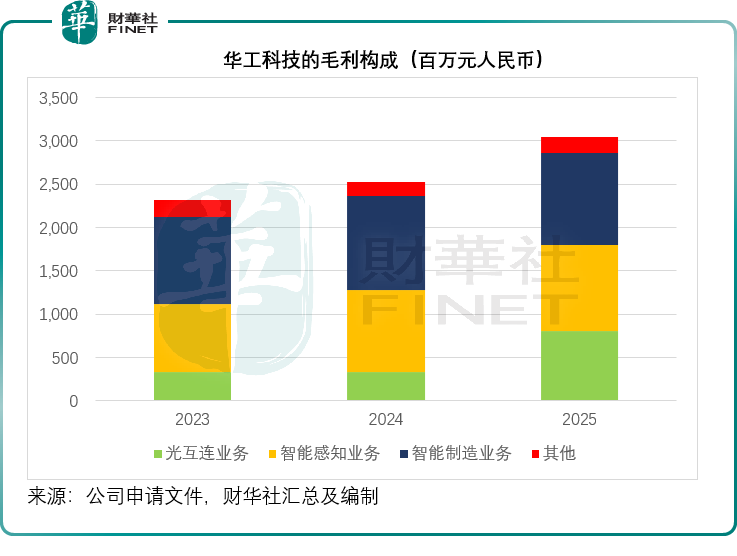

華工科技的智能感知業務以敏感電子技術為基礎,為智能家居、新能源汽車、智慧能源等場景提供數據採集與交互解決方案,2025年分部營收40.27億元,同比增長9.78%,雖增速不及光互連,但在細分領域具備絕對優勢;分部毛利率為24.46%

在新能源汽車PTC加熱器市場,華工科技以23億元營收、67.2%的市場份額穩居國內第一。在中國傳感器供應商收入排名中,華工科技以38億元營收位列第三,市場份額0.9%,雖整體份額不高,但在汽車熱管理、家電感知等垂直領域的壁壘難以撼動。

此外,該公司正積極布局低空經濟、智能農業等新場景,MEMS系列傳感器的研發與產業化被納入港股IPO募資用途,有望打開第二增長曲線。

3)智能製造:激光裝備老牌龍頭,全產業鏈布局

智能製造是華工科技的起家業務,主導激光設備全球行業標準制定,構建了從芯片、元器件到設備、生產線、智能工廠的完整產業鏈,2025年營收36.36億元,占比約25.33%,是公司業績的穩定基本盤;分部毛利率為29.40%。

在汽車激光裝備市場,華工科技以 11 億元營收、4.3% 的市場份額位列第二,僅次於大族激光(002008.SZ)(6.8%);船舶激光裝備市占率15.4%,位居第一。同時,公司推出全國產化半導體晶圓激光切割設備,切入半導體製造賽道,拓展高端應用場景。儘管智能製造業務增速不及光互連,但憑藉技術積累與客戶資源,為公司提供了穩定的現金流與抗風險能力。

業績表現:營收利潤雙增,結構優化但隱憂初現

2025年,華工科技實現營收143.55億元,同比增長22.59%;歸母淨利潤14.71億元,同比增長20.48%,業績增長與光互連業務的爆發直接相關,後者在人工智能算力光模塊營收增長133.82%的推動下同比增長53.39%,是最大的收入來源。

從財務結構看,公司毛利率呈現小幅波動,2023-2025年分別為22.51%、21.55%、21.22%,但光互連業務毛利率因高階產品占比提升而有所改善,成為拉動整體盈利的關鍵。費用控制方面,研發投入持續加大,2025年研發開支8.85億元,占營收6.16%,低於2024年的7.49%,但絕對值保持增長,支撐高端產品迭代;銷售及行政開支占比均有所下降,運營效率提升。

現金流方面,2025年經營活動現金流12.35億元,同比增長52.25%,盈利質量改善。

該公司A股公告預計,其2026年第1季扣非歸母淨利潤或同比增18.01%-22.86%,至3.65億元-3.8億元之間,主要因為上述光模塊訂單快速上升推動了光互聯業務的強勁增長,同時新能源相關產業鏈的快速擴容和船舶行業的上行周期,推動其智能製造業務表現,加之權益性投資收益有較大增長。

港股IPO:募資投向明確,資本布局升級

此次港股IPO,華工科技擬將收益用於:建設下一代超高速光模塊研發中心和生產基地;強化光互連核心競爭力;推進MEMS系列傳感器研發與產業化,拓展智能感知邊界;研發高精度增材製造設備及生產線,升級智能製造能力;布局智能農業機械(如激光除草機器人),探索新場景;投入化工科技中央研究院研發;償還銀行貸款及補充營運資金。

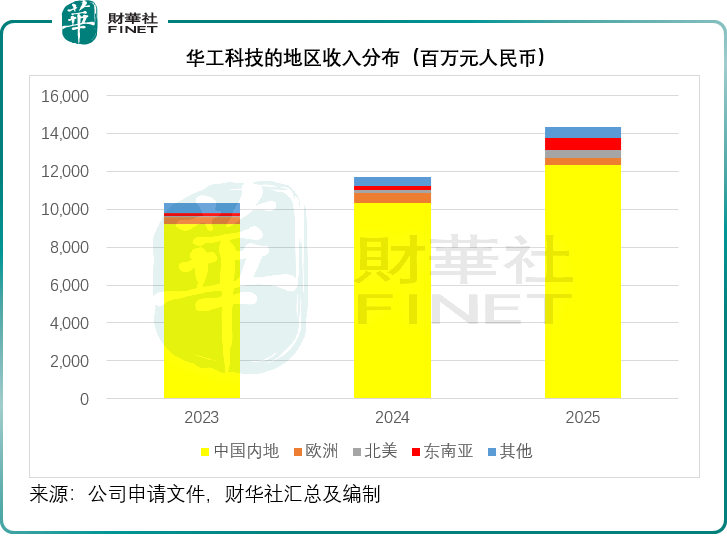

「A+H」布局的戰略意義顯著:一方面,藉助港股國際化平台,拓寬融資渠道,滿足高端研發與全球產能擴張的資金需求;另一方面,提升國際品牌影響力,助力海外市場拓展,尤其是北美、東南亞等光模塊需求旺盛區域。我們留意到,2025年,該公司的內地收入占比仍高達86%,不過北美業務收入同比增長141.96%,東南亞增長221.83%,海外市場已成為重要增長極,港股上市或進一步推動全球化進程。

潛在風險與限制:高速增長下的多重挑戰

儘管華工科技增長勢頭強勁,但在行業競爭、供應鏈、估值、政策等方面仍面臨多重風險,需理性看待。

光互連領域,中際旭創、新易盛等頭部企業憑藉規模、客戶、技術優勢,占據超38%的市場份額,華工科技僅3.8%,短期內難以趕超。行業迭代速度加快,產品周期縮短,研發投入從「億級」躍升至「十億級」,頭部企業的資金與技術壁壘持續強化。同時,海外巨頭Coherent(COHR.US)等憑藉技術積累與全球渠道,在高端市場占據優勢,國內企業競爭白熱化。

智能感知領域,雖在PTC加熱器等細分賽道領先,但整體傳感器市場份額僅0.9%,面臨思特威(688213.SH)、豪威集團(603501.SH)等企業的競爭,新場景拓展存在不確定性。智能製造領域,大族激光(002008.SZ)、聯贏激光(688518.SH)等企業在細分設備市場持續發力,市場份額爭奪激烈。

光模塊核心零部件如DSP芯片、高端激光器依賴外購,全球供應鏈緊缺問題尚未完全解決,原材料價格波動或影響毛利率。2025年,公司光模塊毛利率約 13.26%,低於行業頭部企業,成本控制壓力較大,相比之下中際旭創的光通信收發模塊毛利率為42.61%。儘管公司布局自研光芯片,但規模化量產仍需時間,短期內難以完全擺脫對外依賴。

當前華工科技的A股市值1,213億元,對應2025年淨利潤市盈率約82.46倍,估值較高,若光互連概念熱度消退、業績不及預期,可能面臨估值回調壓力。港股上市後,A+H兩地估值差異、匯率波動、國際投資者偏好變化等,也可能帶來股價波動風險,且H股通常較A股存在折讓。

此外,智能農業、低空經濟等新賽道尚處早期,技術成熟度、市場接受度、盈利模式均存在不確定性,研發投入可能無法及時轉化為營收。MEMS傳感器、增材製造等項目的產業化進度,也可能低於預期,拖累整體業績。

(来源:财华社)

上一篇新聞

相關文章

- 23小時前

- 曦智科技已過聆訊:AI光算力獨角獸的估值迷思

- 4月10日

- 自然堂再沖港股,資本市場難給「情懷溢價」

- 4月2日

- 機器人雙雄逐鹿港股,珞石與優艾智合的路線分野

- 3月27日

- 扭虧為盈,農業無人機極飛有何看點?

- 3月26日

- 源傑科技(688498.SH)赴港上市:AI浪潮下的「光芯」突圍與隱憂

- 3月17日

- 芯碁微裝(688630.SH)赴港上市:AI浪潮下的「光刻孤品」?

- 3月9日

- 【IPO追蹤】機器人IPO潮湧,凱樂士成色如何?

- 3月4日

- 鈦動科技遞表港交所:AI營銷領跑者的成色與隱憂

- 3月3日

- 【IPO追蹤】MiniMax的後市潛力與突圍

- 2月24日

- 埃斯頓赴港上市:龍頭的全球化野心與財務隱憂