源傑科技(688498.SH)赴港上市:AI浪潮下的「光芯」突圍與隱憂原創

源傑科技(688498.SH)赴港上市:AI浪潮下的「光芯」突圍與隱憂

原創

近日在A股市場鋒芒畢露的源傑科技(688498.SH),正式向港交所(00388.HK)遞表。這家成立於2013年,並於2022年在上交所科創板上市的企業,正試圖通過「H股」這一新身份,搭建國際化資本運作平台。

當AI大模型的算力競賽從「拼GPU」延伸至「拼互聯」,光芯片作為數據傳輸的「心臟」,其戰略地位癒發凸顯。作為國內稀缺的高端激光器芯片量產企業,源傑科技於2025年憑藉AI算力需求的爆發,交出了一份驚艷的業績答卷,股價也隨之狂飆,2026年以來已累計上漲77.57%,其赴港上市有何看點,需要注意哪些風險?

業務底層邏輯:卡位AI算力「心臟」,構建全流程壁壘

源傑科技的核心價值,在於其精準卡位了AI時代數據傳輸的物理剛需環節。

在AI大模型訓練與推理的海量數據交互中,傳統的電信號傳輸已無法滿足帶寬需求,光通信成為了算力互聯的核心載體。而激光器芯片正是光模塊中技術壁壘最高、價值佔比最大的部件,它承擔著將電信號轉換為高速、穩定光信號的「翻譯官」與「光源」角色。沒有它,AI服務器之間的數據傳輸就會陷入擁堵。

源傑科技的核心競爭力,在於其全流程的技術體系。該公司已構建起涵蓋外延生長、晶圓製造、芯片設計、單片集成到高頻封裝測試的完整技術閉環。這意味著它能從最底層的材料科學到最終的成品交付,實現自主可控。

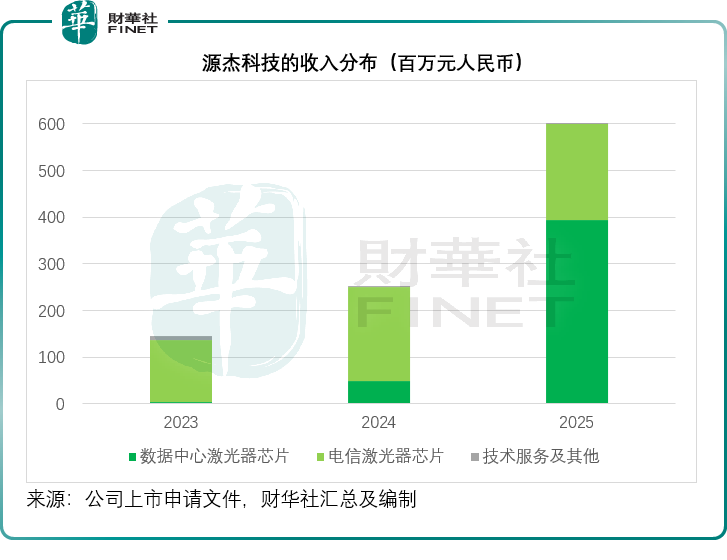

2025年是公司業務結構的關鍵轉折點,數據中心激光器芯片收入首次超越傳統電信業務,成為增長主引擎,或標誌著該公司從通用通信領域,向高景氣的AI算力領域轉型。

業績與股價:AI驅動下的「雙擊」盛宴

2025年,源傑科技的成績單堪稱爆發式增長,直接推動了資本市場的狂熱追捧。

業績層面,該公司實現了營收與利潤的同步倍增。數據中心業務成為絕對引擎,該板塊收入同比大幅飆升,從2024年的4,801.3萬元(單位人民幣,下同),大幅增長至3.93億元。憑藉更高性能的EML及CW激光器芯片大規模出貨,數據中心業務的毛利率更進一步攀升至71.26%,相較2024年的分部毛利率為62.06%,帶動該公司綜合毛利率大幅攀升32.31個百分點,至55.67%,並實現經調整淨利潤2.23億元,而2024年為淨虧損247.1萬元。

業績的高增長直接引爆了股價。該公司A股股價狂飆,並成功突破千元大關,按現價1140.01元計,市值已達980億元。不過值得留意的是,全球光芯片板塊的龍頭公司,如Lumentum(LITE.US)、博通(AVGO.US)、三菱電機、住友電氣、Coherent(COHR.US)等,股價亦同步走強,為整個賽道營造了積極情緒,其中全球激光器芯片市占率最高的Lumentum今年以來股價上漲110.85%,而博通今年以來股價有所回落,但從2023年初生成式AI爆發以來至今兩年多,其市值已飆升接近7倍,當前市值達到1.51萬億美元,超越Meta(META.US)和特斯拉(TSLA.US)。

這種「業績+估值」的雙擊,為源傑科技赴港上市積累了深厚的市場人氣。

競爭格局:全球第六,細分賽道領跑

源傑聘請的灼識諮詢提供的數據顯示,源傑科技以2025年對外銷售收入計為全球第六大激光器芯片供應商,市場份額或為3.1%。在細分賽道上,其表現尤為亮眼--在CW激光器芯片領域,該公司以23.6%的市占率排名全球第二,或僅次於日本住友電氣,是國產廠商在該高端領域的標誌性突破。

放眼全球,源傑科技的競爭對手包括國際巨頭Lumentum、博通、三菱電機、住友電氣等,這些公司擁有深厚的技術積累和龐大的市場份額。但源傑科技的優勢在於其國產替代的身份與靈活的產能響應,或精準受益於供應鏈安全背景下的國產替代紅利。

發展前景:AI與國產替代雙輪驅動,國際化加速

源傑科技的未來增長空間,或得到以下因素的支撐。

首先是行業紅利。AI算力建設浪潮下,800G、1.6T甚至更高速的光模塊需求飆升,直接拉動上遊高端激光器芯片供不應求,行業進入高景氣周期。

其次是國產替代紅利。在全球供應鏈重構背景下,高端光芯片的國產化勢在必行,源傑科技作為國內少數能實現規模化量產的龍頭,將持續受益於政策與市場的雙重支持。

還有國際化戰略。赴港上市是該公司邁向全球市場的關鍵一步,其解釋是為了搭建國際化資本平台,拓展海外融資渠道與客戶資源,進一步提升全球競爭力。

值得注意的是,全球同行的優異股價表現,為源傑科技提供了良好的估值參照系和市場情緒。

核心風險:高估值下的隱憂

儘管前景廣闊,但仍需關注源傑科技的若干風險點。

客戶高度依賴風險:這是最核心的隱憂。我們留意到,2025年,源傑前五大客戶的收入占比高達71.8%,其中最大客戶的占比驟升至53.4%。從源杰提供的資料,我們猜測其最大的客戶應為高速光模塊供應商中際旭創(300308.SZ),而且從其過去兩年的數據來看,中際旭創一直是其最大客戶。得益於終端客戶對算力基礎設施強勁投入帶動,中際旭創的高速光模塊出貨量迅猛增長,2025年全年收入同比大增60.25%,扣非歸母淨利潤達增111.32%,自然有利於其上游供應商。但是,考慮到源傑對單一客戶的依賴,一旦下游光模塊龍頭的需求波動、訂單轉移或議價能力增強,將對源傑科技的業績造成直接且巨大的衝擊。

市場競爭加劇風險:全球巨頭憑藉技術和成本優勢占據主導,國內同行也在快速崛起。源傑若不能持續維持技術領先,市場份額可能被擠壓,進而導致盈利能力下滑。其海外競爭對手Lumentum、博通、三菱電機、住友電氣占據規模優勢,而在國內,光迅科技、雲嶺光電等同行也亦步亦趨。

估值過高與股價波動風險:該公司A股股價在2025年已實現大幅上漲,市場已充分甚至過度反映了其2025年的高增長。若港股發行定價過高,可能面臨上市後股價表現不及預期的壓力。同時,高估值也要求公司未來數年必須持續保持高增長,一旦增速放緩,可能面臨估值和股價的雙殺。

技術迭代過快帶來的研發風險:光芯片行業技術路線仍在演進,矽光、薄膜鈮酸鋰等新方案可能對傳統方案形成衝擊。源傑需投入巨額資金進行研發以保持領先,若下一代技術方向判斷失誤或研發進度落後,現有產能和優勢可能面臨貶值風險。

產能擴張與市場需求的匹配風險:目前90.1%的產能利用率極高,擴產勢在必行。但光芯片擴產周期長、投資大,若未來AI算力建設節奏放緩或下游光模塊需求出現周期性調整,新建產能可能面臨閒置風險。

結論

源傑科技遞表港交所,是其在AI浪潮中乘勢而上、尋求全球化布局的關鍵一步。該公司憑藉深厚的技術積累、全產業鏈的IDM優勢以及精準卡位AI算力賽道的業務邏輯,在2025年迎來了業績與股價的巔峰。全球競爭對手股價的強勢表現,也為港股發行營造了有利的市場氛圍。

然而,光鮮亮麗的背後,單一客戶依賴度過高、全球競爭加劇、技術迭代風險以及高估值壓力,是源傑科技所面對的風險。對於投資者而言,源傑科技的港股IPO提供了一個分享AI算力紅利的稀缺機會,但更需審慎評估其業績的可持續性與潛在風險的爆發點。此次港股上市,能否成為其真正走向國際化、構建更均衡客戶結構和抗風險能力的新起點,將是市場後續關注的核心焦點。

(来源:财华社)

相關文章

- 3月17日

- 芯碁微裝(688630.SH)赴港上市:AI浪潮下的「光刻孤品」?

- 3月9日

- 【IPO追蹤】機器人IPO潮湧,凱樂士成色如何?

- 3月3日

- 【IPO追蹤】MiniMax的後市潛力與突圍

- 2月24日

- 埃斯頓赴港上市:龍頭的全球化野心與財務隱憂

- 2月13日

- 港股開年新股的啟示與反思

- 2月4日

- 兆威機電「靈巧手」破局,雙平台上市拓展全球

- 1月30日

- 阿童木赴港上市:並聯機器人龍頭的突圍與隱憂

- 1月22日

- AI風口下,大族數控的機遇與隱憂

- 1月22日

- 【IPO追蹤】牧原赴港:估值落差下的全球化突圍

- 1月16日

- 故事能否撐起金星的「酒局」?