創業板「上新」,港交所該緊張嗎?原創

創業板「上新」,港交所該緊張嗎?

原創

4月10日,中國證監會放大招--擬在A股創業板現有的三套上市標準外,增設第四套標準。簡單來說,就是給那些還沒盈利,但跑得很快、技術很硬的創新企業,開了一條上市通道,有兩個選項:

選項一:預計市值不低於30億元(單位人民幣,下同),年收入不低於2億元,過去三年收入每年至少增長30%--適合新興產業中已經跑出來的「快公司」;

選項二:預計市值不低於40億元,年收入不低於2億元,過去三年累計研發投入至少1億元,且研發占收入比重不低於15%--適合未來產業里還在埋頭搞研發的「硬科技公司」。

我們留意到,創業板的前兩套標準均適用於已盈利公司,而適用於未盈利公司的第三套標準,則要求預計市值在50億元以上,且最近一年營收在3億元以上。換言之,第四套標準放寬了對營收和市值規模的限制,更看重企業跑得多快、技術多硬,哪怕還沒賺錢,只要成長性好、研發捨得花錢,也能來。

對港交所有何影響?

港交所(00388.HK)這幾年也在拼命爭奪同一批公司--那些還沒盈利的科技企業。

2023年,港交所推出了18C章,專門給特專科技公司,如AI、新能源、先進製造等企業開綠燈,按照當前的規則:已商業化公司,上市時的市值至少60億港元(約合52.24億元人民幣),經審計的最近一個會計年度收入(Revenue)至少2.5億港元(約合2.18億元人民幣);未商業化公司上市時的市值至少得100億港元(約合87.06億元人民幣)。

由此可見,港交所18C章對已商業化特專科技公司的市值要求與創業板第三套規則相近,但營收要求更低。

而現在創業板第四套規則來襲,市值門檻只要30/40億元人民幣(約合34.46億港元/45.94億港元),收入門檻也降到了2億元人民幣,或能吸引內地科技企業留在內地上市。

A股估值更高

除了門檻低,A股還有一個讓港交所頭疼的優勢--估值高。

同樣一家科技公司,在A股上市,市盈率可能給到50倍、80倍;在港股,國際機構投資者可能只願意給20倍、30倍。為什麼?因為A股投資者更熟悉這些公司,更願意為「未來故事」買單;港股投資者更老練、更謹慎,對未盈利公司會打更多折扣。

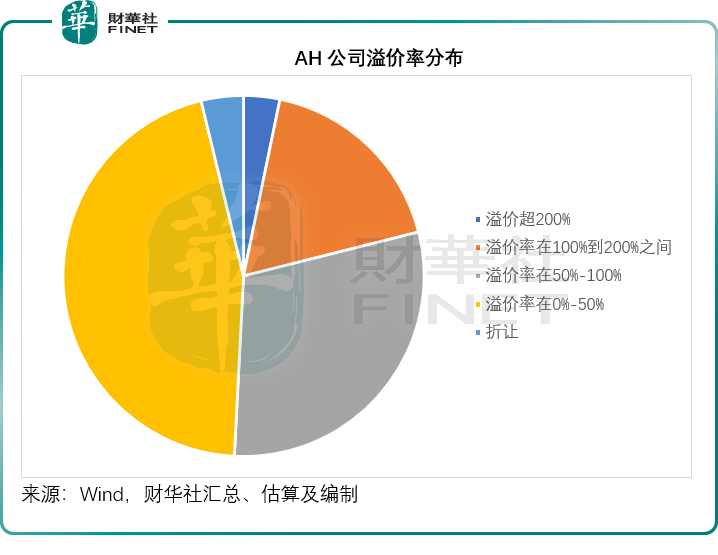

我們之前做過的AH溢價調查顯示,AH同步上市的公司當中,只有大約7家公司的A股股價比其H股低,其他上市公司普遍A股股價較高,且溢價率大部分集中在10%-100%區間。

估值低,意味著融到的錢更少,創始人股權被稀釋得更多。對企業來說,這是一個非常現實的取捨。

港交所有沒有「護城河」?

當然有。事實上,香港的優勢,深圳短期內追不上。

國際化優勢:港股的投資者來自全球,資金來去自由。如果你的業務在海外,或者未來想引入國際戰略投資者,香港是非常理想的選擇。

制度確定性:港交所的上市流程相對透明、可預期,不像A股有時會受到窗口指導或政策節奏影響。

對不同股權結構的包容性:同股不同權、VIE架構等,香港已經很成熟。

所以,一些志在全球布局的公司,還是會選香港。比如大型生物科技公司、出海新能源企業,香港依然是首選。

但問題在於:創業板第四套標準瞄準的,恰恰是那些還沒到那個體量、但最有增長潛力的「腰部企業」。這批企業數量最多、活力最強。如果它們都被深圳截流了,港交所的「後備軍」有可能減少。

不過,港交所便利A股企業上市的制度,卻有可能從創業板第四套標準得益。

港交所與內地交易所的競合

創業板第四套標準篩選出的「腰部硬科技企業」,在A股上市後,隨著業務規模擴大、盈利能力提升,往往會產生進一步拓展融資渠道、走向國際市場的需求--而港交所,正是它們實現國際化布局的最佳跳板。

2023年《境內企業境外發行證券和上市管理試行辦法》實施後,備案製大幅簡化了A股企業赴港上市的流程,這兩年A股赴港上市公司明顯增加,這些企業在A股完成初步融資和市場培育後,赴港上市既能藉助港股的全球資金池實現再融資,又能通過香港市場提升國際知名度,吸引海外合作方。

可見儘管兩地市場存在競爭,但也不乏互補空間:

1)初創期企業或先在創業板借助政策紅利快速融資,待發展成熟後赴港交所進行二次上市或國際擴張,形成「階梯式」資本路徑;

2)對大型或成熟創新企業而言,同步在創業板與港交所上市可實現「融資廣度+流動性深度」的雙重收益,利用兩地市場差異化估值獲取更多資本;

3)創業板在創新企業信息披露、未盈利企業風控方面的探索,可與港交所在市場化監管上的經驗形成良性互動,共同推動中國資本市場的制度升級。

最終的贏家是誰?

如果我們把視野放得更寬一些,這場競爭的最終受益者,其實是創新創業企業本身。

以前,一家科技公司想上市,選擇並不多:要麼在A股達到嚴格的盈利門檻,要麼去香港承受估值折價。現在,選擇變多了:早期可以去科創板,也可以選擇符合創業板第四套標準或港股18C章,成熟了還可以A+H兩地上市。

更多的選擇,意味著更優的定價、更好的融資條件和更靈活的戰略布局。對創業者來說,這是好事;對投資者來說,這意味著更多元的投資標的;對中國資本市場整體而言,這應有利於推動A股和港股形成一個更有活力、更有競爭力的生態系統。

(来源:财华社)

上一篇新聞

相關文章

- 4月2日

- 愛奇藝回港背後,港交所的制度紅利正在兌現?

- 3月16日

- 港交所(00388.HK)上市機製再革新,如何平衡「新歡」與「舊愛」?

- 9月5日

- 納斯達克擡高上市門檻,港交所機會來了?

- 8月20日

- 港交所業績「開掛」,如何看待背後的機遇與隱憂?

- 8月11日

- 南下資金才是港交所主要支撐力

- 6月19日

- 【IPO前哨】李小加「資本再創業」,能否解開21章上市困局?

- 5月19日

- 港新股市場逆襲,原因何在?

- 5月7日

- 「科企專線」意味著什麽?

- 3月25日

- 小米比亞迪巨額配售,港股募資潮有何玄機?

- 3月10日

- 港股通再擴容,有何影響?