从爆款到放量,元气森林经销商卡在哪了?

文/曹双涛

编辑/杨博丞

2026年的元气森林,正身处一场极度割裂的“平行时空”。

一边是官方披露里持续亮眼的增长曲线:整体业绩已连续三年保持两位数增长;2025年维生素水同比增长128%、维C橙味与夏黑葡萄味气泡水同比增长52%,好自在系列与外星人电解质水分别增长36%和34%。截至2025年底,元气森林合作网点突破128万家,全年净增12万家,新增覆盖城市64个。

另一边却是终端市场迟迟没有走出的“时间差”。DoNews在安徽省界首市走访中发现,当地部分元气森林产品仍停留在2025年的生产日期:950ml外星人电解质水青柠口味为2025年6月,600ml规格也仅为2025年11月。

图源:DoNews

图源: DoNews

而这并非单一市场的偶发现象,来自河南省某地的倒爷吴洋表示,2025年7-8月生产的元气森林冰茶,900ml×12规格发货价为26元/箱,量大还可再谈;其仓库内,外星人白桃系列仍有四五百件,绿茶、青梅茉莉各有800件存货,同行手中甚至还有大几千件气泡水等待消化。

这种长达数月的货龄时差,暴露出的已不只是效期问题,而是更现实的终端动销问题:厂家披露的增长,究竟有多少真正转化成了消费者手中的销量?

带着这一问题,DoNews对话多位元气森林经销商与软饮料资深业内人士,试图穿透数据与表象,复盘元气森林从爆款走向放量过程中,究竟卡在了哪里。

一、从“高举高打”到渠道重构

“高利润,是当年包括我在内的大批经销商愿意接手元气森林的核心原因。”鲁豫皖某地的元气森林经销商杜洋坦言。

他表示,元气森林早期曾承诺给到经销商单箱十几到二十元的利润。以15瓶/箱的外星人电解质水为例,进货价约50元、发货价约70元,毛利率接近40%;而农夫山泉留给邮差商的毛利率仅约15%,整个软饮料行业留给经销商的平均毛利率也只有15%-20%。

高毛利率恰好切中了经销商长期的经营痛点。软饮料本就是重资产生意,厂家压货、仓储、终端垫资,再加上车辆和人员成本居高不下,且行业淡旺季分化明显,经销商通常需要代理多个品牌来摊薄运营成本。不少同行便同时代理了元气森林、景田、百岁山、康师傅饮品及其他休闲食品。

不仅如此,为快速铺开终端网点,元气森林早期在终端投入上十分慷慨。杜洋回忆,当时品牌在部分城市打造形象店,会直接给到终端400元陈列费和800元广告形象费。这种互联网式的“高举高打”,让经销商在前期实实在在尝到了甜头。

然而,随着元气森林线下操盘能力不足的短板逐渐暴露,最终导致大批经销商离场。

“一口气推出15种新口味气泡水,组织架构从大区制改成‘单向订单’的省区制,发来的货全是老日期,动不动就临期。大家只能低价甩货、窜货消化库存,整个市场价盘慢慢就乱了。”西南地区前元气森林经销商刘浩无奈地说,尤其是“樱花白气泡水”,更是被经销商戏称为“夺命樱花白”。

刘浩表示,经销商流失、大量业务人员离职,直接让2023年上半年元气森林的线下渠道近乎停摆。不少区域出现有订单没人送、终端铺不满的情况;承诺给终端的陈列费迟迟不兑付,退换货、临期产品无人处理,冰柜押金也拖欠不退,渠道信心一度跌至谷底。

“压货本身不是问题,快消品行业本就靠压货拉动增长。核心问题是,元气森林太年轻,对线下渠道的复杂性、利益格局理解不够,直接照搬互联网模式,自然会水土不服。”深耕软饮料行业多年的张峰指出。

在他看来,线下终端的决策逻辑,从来不是单纯的标准化ROI,人情、习俗和地方经验,同样深刻影响着品牌落地。比如同行投放元气森林冰柜时,有烟酒店老板觉得冰柜上“气”字的书法造型,视觉上像一个“叉”,会影响门店财运,直接让厂家业务员把冰柜拉走。

面对渠道阵痛,元气森林这几年也在持续调整改革。张峰表示,品牌一方面从农夫山泉挖来大量经理和业务人员,在高线城市试点“1+N”模式:一个区域配置1个总经销商+N个邮差商(分销商),由厂家业务员负责跑客情、抓陈列、对接订货,以此应对高线城市人口密、网点多、管理难度大的问题。

以武汉为例,厂家若想实现渠道高覆盖,需配置4-8个传统经销商、1-2个特通经销商,再加1-2个自动售卖机经销商。同时,元气森林也在补全县域渠道空白,目标是让全国所有县城都有专属经销商,改变部分县级市由地级市经销商代管的局面。

另一方面,品牌也开始收缩费用、回归理性,终端形象店投入从1200元下调至400元,渠道毛利率也逐步回落至20%左右的行业平均水平。

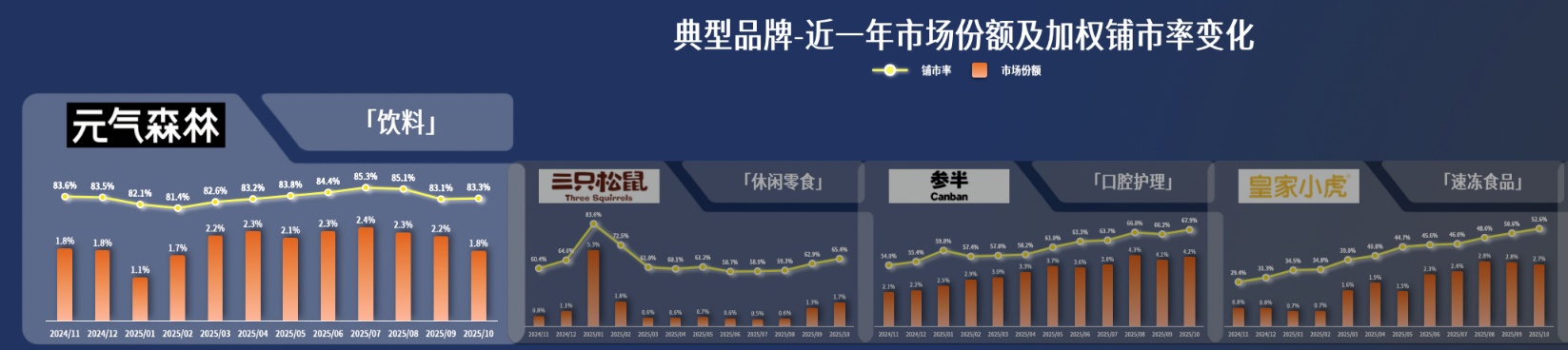

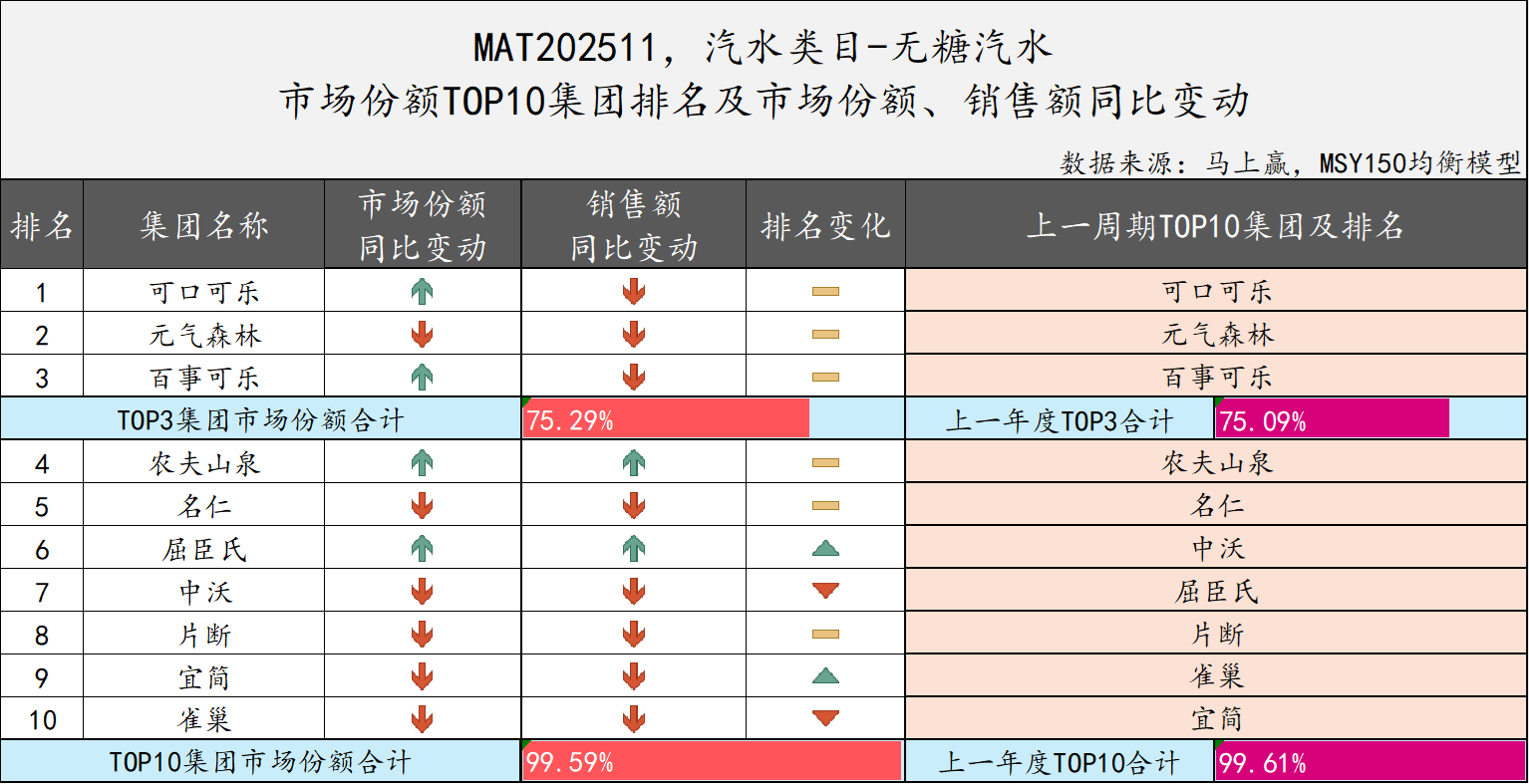

一系列调整后,元气森林的渠道覆盖与铺市率逐步修复。马上赢监测数据显示,2024年12月-2025年11月,无糖汽水赛道TOP3仍由可口可乐、元气森林、百事可乐占据,三大品牌合计市场份额超75%。而2024年11月-2025年10月,元气森林的加权铺市率稳定在80%以上,渠道覆盖与市场地位逐渐进入相对稳定期。

图源:马上赢

图源:马上赢

二、县城市场“消失”的元气森林冰柜

如果说早期的元气森林,靠高利润和高投入快速撬开了传统快消渠道的大门。那么当下的元气森林真正要面对的,是红利退去之后的“常态化生存”考验。

图源:DoNews

当前元气森林的产品线涵盖气泡水、外星人、冰茶、好自在、燃茶、植物茶、乳茶七大系列。但我们在安徽省界首市的调研中发现,元气森林的全品类覆盖,在县域市场仍有明显缺口:好想来旗下来优品的某家门店,仅陈列439ml气泡水(夏黑葡萄味、维C橙味)、950ml电解质水(青柠味、荔枝海盐味);另一家门店在此基础上,新增900ml冰茶、900ml红豆薏米茶两个系列。

图源:DoNews

图源: DoNews

零食折扣店本就以成熟单品引流,货架与冰柜资源有限,品类少尚可理解。但在当地的大型超市、沿街夫妻店、便利店中,陈列的也都是气泡水、电解质水、冰茶等少数品项。

图源:DoNews

更关键的是,软饮料行业里“冰柜即战场”是最底层的硬核逻辑。今年旺季还未开启,各大厂家围绕冰柜的争夺就已日趋白热化——华彬集团此前很少大规模投入冰柜,今年也开始加码布局。可在界首市,几乎看不到元气森林的专属冰柜,流通网点的冷柜资源,仍被农夫山泉、东鹏特饮、统一等巨头牢牢占据。

图源:DoNews

图源: DoNews

“目前小店的CD类网点,大多只卖外星人和气泡水一两个品。元气森林此前推出的外星人WAVE水系列,即便瓶身品质不错,也只能在特通渠道流通,走不进普通终端。”张峰表示。

他解释道,冰柜与货架资源表面上看是终端位置有限,底层原因还是产品能不能靠自然动销跑起来。当前元气森林在传统流通渠道的动销,呈现出明显的“冷暖不均”。

一方面,冰茶系列在部分区域的自然动销很可观,比如湖北靠近工业园区的乡镇网点,销量已经接近1L装的统一冰茶;但另一方面,气泡水的自然动销却持续下滑,这也是终端市场、拼多多等电商平台上,大量流通2025年不同效期气泡水产品的核心原因。

不少消费者觉得,元气森林气泡水的口感和可乐相似,而3元价格带几乎是可口可乐、百事可乐的天下。尤其是两乐高度重视校园场景,核心目的就是从小培养消费者的饮用习惯,其高铺货率与根深蒂固的品牌心智,让元气森林的正面攻坚难上加难。

为了避开两乐的锋芒,元气森林气泡水通过优化瓶身设计、定价5元以上走差异化路线。但3元与5元价格带,对应的渠道逻辑天差地别:乡镇市场3元的可乐可以无差别铺货,5元的元气森林气泡水,会让店老板因怕卖不动而拒绝上架;更有消费者直言,元气森林气泡水的口感不如两乐,价格却更高,这直接影响了复购意愿。

而在饮用水赛道,农夫山泉当年推出绿瓶水后,以价格战横扫市场,行业销量持续向绿瓶水集中,部分渠道甚至直接放弃怡宝、景田等竞品。而外星人WAVE水系列定价3元,既没有经过市场的大规模验证,价格又高于农夫山泉,想要实现大面积铺货,面临的压力可想而知。

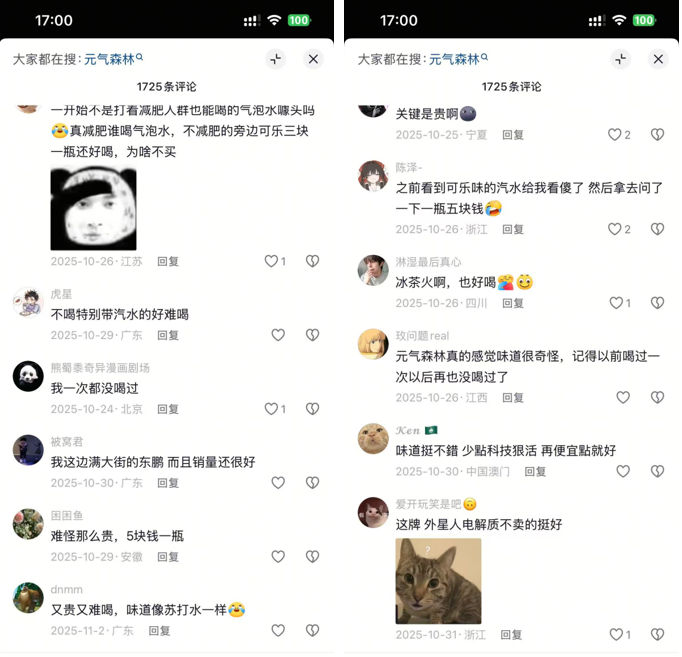

如张峰所言,在社媒平台上,关于元气森林气泡水口感的争议从来就没停过:有人觉得甜感突兀,有人认为气泡感不足,更有消费者直接将其与两乐对比,觉得“花更多的钱,买不到更好的体验”。

说到底,元气森林气泡水的尴尬在于,它既没能在口感上拉开与两乐的差异,又没能让消费者相信,更高的价格值得被反复购买。产品力、价格带和消费心智没有真正契合,这自然就冲击到产品的动销。

图源:抖音截图

三、餐饮难进、运动难抢

当传统流通渠道里,大量网点只能卖动外星人、气泡水等少数单品时,元气森林想要继续放量,就需要去寻找更多消费场景。

而植物蛋白饮料、气泡水、低温酸奶、汽水、纯净水等品类,天然契合餐饮场景。这也是此前元气森林与小龙坎联名,布局餐饮渠道的原因。

“厂家能调动集团力量对接连锁餐饮总部,快速推新,但到了终端,业务员要面对的是性格各异、算盘精打的餐饮老板,想要大面积铺货远比想象中难。”杜洋坦言。

在他看来,餐饮渠道只有冰柜陈列位,不少门店也就1—2台。烧烤店、面馆这类业态里,啤酒至少占50%以上陈列空间,再加上软饮料、低温酸奶厂家争夺激烈,有限的资源让餐饮老板对利润要求极高。

图源:DoNews

“大窑前几年发展很快,核心就是给零售商25%以上的毛利率;反观农夫山泉绿瓶水,部分区域售价不到1元,餐饮老板卖一瓶能赚多少,大家心里门儿清。”

而元气森林和大窑一样,仍属于行业里的年轻品牌,若照搬大窑的高毛利标准,甚至给出更高的利润,经销商扣除临期损耗、货损、配送及人员成本后,到手的净利润还能有几个点?基于此,元气森林或许更适配自助餐渠道——这类渠道对软饮料品类的需求多,而且可以通过大日期产品的低价销售,兜底部分利润。

相比利润导向更强、冰柜资源更紧张的餐饮渠道,以健身房、台球厅为代表的运动渠道,是电解质水的天然黄金赛道。消费者运动后急需补充电解质,对价格敏感度低,而当前3-7元的电解质水价格带,既能满足消费需求,也能帮门店提升营业额。

但随着东鹏特饮、农夫山泉等巨头纷纷布局,运动渠道竞争日趋白热化,元气森林不得不与其正面硬刚。

“2026年元气森林对运动渠道的考核,要求必铺7支产品:600ml零糖、低糖电解质水各3选2,500ml维生素水4选2,再加电解质专业版600ml与外星人WAVE水二选一。但想完成考核压力不小,农夫山泉和东鹏特饮的线下团队执行力太强了——区域里健身房刚开业两三天,他们的经销商团队就能把冰柜铺进去,这和其高考核任务直接相关,其他厂家根本跟不上。”杜洋无奈表示。

“元气森林现在的问题,是线下业务代表人员不足,只能挑核心网点铺,做不到全面覆盖。”张峰补充道。

而人员短缺的背后,是整个快消行业的人才困境:一方面,很多年轻人不愿意进入快消行业,甚至不少经销商二代都不愿接手家族生意,毕竟这行的付出与收入不成正比。

另一方面,无论是厂家的分公司、办事处,还是经销商团队,内部都存在复杂的利益博弈,刚毕业的大学生往往难以适应这种“江湖规则”。

更关键的是,元气森林基层业务员的收入,虽高于东鹏特饮,但低于农夫山泉。而农夫山泉深耕线下渠道多年,内部早已形成清晰的人才管理与晋升机制;而元气森林对管培生的培训,缺少完整的体系和流程。再加上面对东鹏特饮、农夫山泉的市场挤压,业务员的工作压力极大,入职三四个月就离职的情况十分常见。

没有稳定的线下团队作为支撑,元气森林想要持续带动自然动销,难度极大。据张峰测算,对于年轻人口外流、人口规模有限的中西部县域市场,元气森林若想撬动200万元以上的销售额,需要投入100台冰柜的重资产。

资金问题厂家或许能够解决,但如果没有基层业务员一家家上门洽谈,这些冰柜根本无法落地。毕竟,经销商谁愿意动用自己多年积累的客情,去帮元气森林谈冰柜陈列?除非做元气森林的实际到手利润,远高于其他代理品牌。

元气森林的问题,从来不是没有增量渠道,而是没有足够稳定的地面团队,把这些渠道真正变成实实在在的销量。

四、从0到1靠爆发,从1到100靠系统能力

无论何种渠道,稳定的价盘,并进而保障流通链条各方利益的相对均衡,都是线下市场长期稳定运行的核心。张峰表示。

在他看来,随着量贩零食、即时零售、折扣仓等新渠道的崛起,整个软饮料行业的利润分配逻辑正在被重新改写,“经销商到岸价甚至高于电商平台消费者到手价”的价格倒挂,已在不少品牌身上频繁出现。

面对价盘日趋混乱的现实,元气森林也在尝试维稳,比如在量贩零食折扣店与传统流通渠道中,对同一品类采取不同规格、不同定价的策略。但由于气泡水及其他部分品类在终端持续滞销,经销商迫于库存压力和资金回笼需求,只能低价甩货、变相让利,使得元气森林的价盘远没有看上去那样稳固。

比如拼多多平台上,900ml气泡水售价最低可至4.45元/瓶,而线下终端600ml气泡水仍卖到6元,这样大的价差,不仅冲击传统流通链条,也反过来影响量贩零食渠道的销量。

图源:拼多多

图源:DoNews

价盘承压的背后,是当前软饮料市场已形成2元、3元、5元、7元相对清晰的价格带,但厂家普遍只留出50-60个点的毛利空间,农夫山泉甚至仅留出40个点。

与此同时,各渠道、各环节承担的成本、风险与资源投入却在不断上升:经销商要垫资压货,终端要让出冰柜与陈列位,折扣渠道要求更低的供货价,即时零售还要覆盖仓配和平台抽佣。

这种格局下,每个环节都希望多分一点利润;而一旦某一方觉得现有收益不足以覆盖成本与风险,就会通过低价甩货、窜货、变相让利等方式,重新分配这块利润蛋糕。

也就是说,价盘看似是价格问题,本质上却是利益分配问题,厂家想要真正把价盘稳住,远比想象中困难。

除渠道乱象之外,在刘浩看来,当下软饮料行业更残酷的现实在于:发新品易,打爆品难;铺网点易,扎根基难。东鹏特饮长期困于大单品依赖,而元气森林虽然上新频繁,却仍有不少产品动销低迷。

“品类多并不天然等于优势,真正决定胜负的,是背后是否有足够的重资产投入、足够清晰的推品节奏,以及足够稳定的地面执行体系。毕竟,行业早已不是几年前元气森林刚起步时,那个靠概念和红利就能迅速冲高的阶段。

例如,元气森林的养生水能做到10亿元规模,但这一品类仍属小众,业内很少有厂家愿意投入重金去教育市场。”刘浩说道。

也就是说,元气森林今天面对的,早已不是单纯的增长问题,而是一个年轻饮料公司,能否从“靠单点突破”真正进化为“靠系统能力生存”的命题。

早期的元气森林,靠的是对趋势的敏锐捕捉、对渠道的高投入和对经销商利润的强刺激,凭借爆发力完成从0到1的品牌爆破;但在红利褪去之后,它要面对的却是另一套更硬的市场规则:能不能稳住价盘,能不能让渠道持续赚钱,能不能把终端资源守住,能不能把组织和业务团队真正搭起来。

从0到1,元气森林靠的是爆发力;从1到100,它真正需要的,却是耐力、秩序感和系统能力。前者决定它能不能成为一个现象级品牌,后者才决定它能不能活成一家真正成熟的饮料公司。对当下的元气森林而言,这场“常态化生存”的考验,或许才刚刚开始。

(来源:DoNews)