自然堂再沖港股,資本市場難給「情懷溢價」原創

2026年4月,自然堂再次向港交所遞表申請上市,這距離其2025年9月首次遞表已過去半年。

同行的光環與陰影

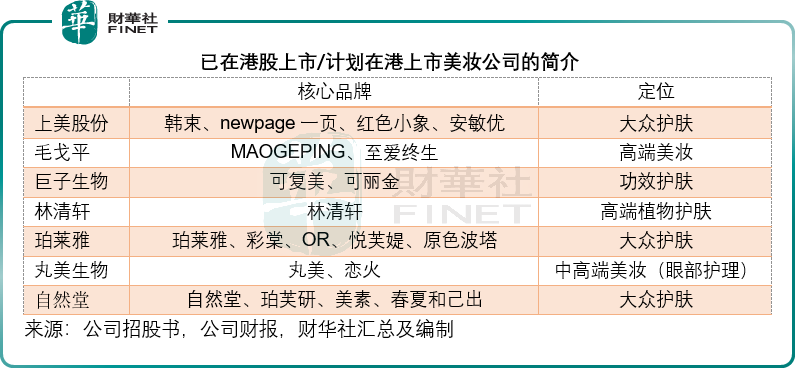

目前,港股美妝板塊已匯聚了多股勢力:上美股份(02145.HK)--韓束母公司早在2022年底便已登陸港股;主打生物科技護膚的巨子生物(02367.HK)於2022年11月上市;高端彩妝毛戈平(01318.HK)於2024年底掛牌;高端植物護膚品牌林清軒(02657.HK)也於2025年底上市。此外,A股的龍頭珀萊雅(603605.SH)和丸美生物(603983.SH)也計劃赴港上市,這意味著自然堂不僅要面對已上市公司的存量競爭,還要應對潛在的新增巨頭。

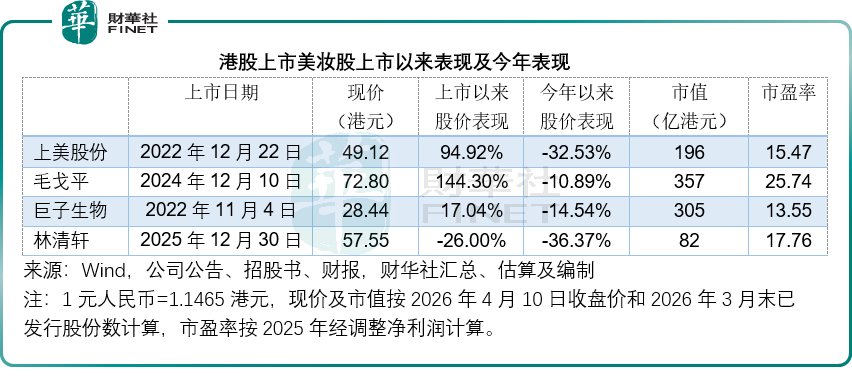

然而,港股市場的「蜜月期」似乎正在消退。回顧各家上市以來的表現,雖然上美股份、毛戈平和巨子生物在上市初期均取得了不錯的漲幅,但進入2026年,市場情緒明顯轉冷。數據顯示,今年以來,上美股份股價下跌超過32%,林清軒跌幅更是高達36%。即便是定位高端、抗跌性較強的毛戈平,今年以來也出現了超10%的回調,見下表。

當消費市場的整體熱度降溫時,高端定位的抗周期性開始顯現。毛戈平超過84%的毛利率和近24%的淨利潤率,多少為其估值提供一定的支持,其市盈率仍有25倍以上。而那些依賴大眾市場、靠營銷驅動增長的品牌,正在承受更大的估值壓力。

這對自然堂而言,不是一個好兆頭。

數據之下的真實處境

翻開自然堂的招股書,對比上市同行,其業績表現或讓人無法樂觀。

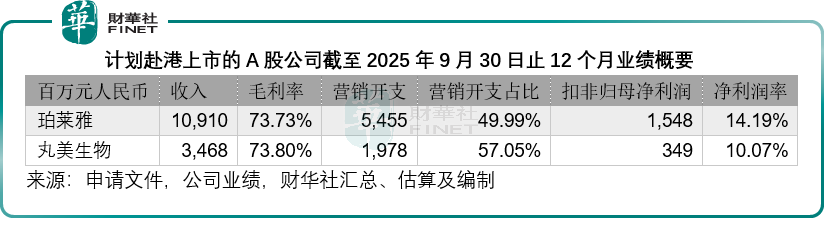

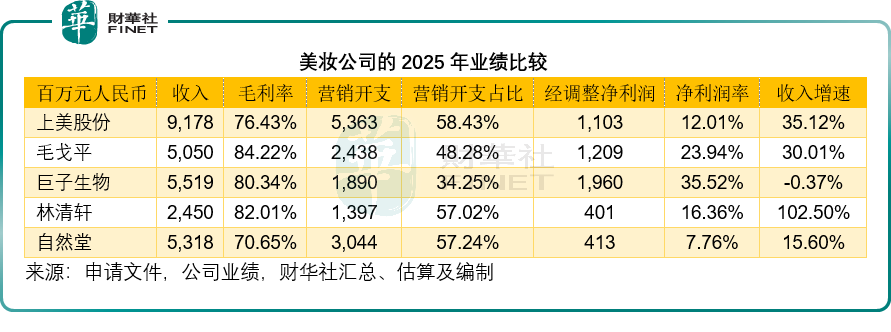

從收入規模看,自然堂2025年實現收入53.18億元(單位人民幣,下同),與巨子生物的55.19億元、上美股份的91.78億元相比,處於中游位置。但問題出在增長速度上。2025年,自然堂的收入增速僅為15.60%,大幅落後於上美股份的35.12%、毛戈平的30.01%,更是被增速高達102.50%的林清軒遠遠甩在身後。即使是收入出現小幅下滑的巨子生物,其負增長也有特殊的業務調整背景。

更令人擔憂的是盈利能力。自然堂2025年的毛利率為70.65%,在可比公司中處於墊底位置--上美股份為76.43%,巨子生物為80.34%,林清軒為82.01%,毛戈平更是高達84.22%。而計劃赴港的兩家A股公司(截至2025年9月末止12個月業績,下同)珀萊雅和丸美生物,毛利率也分別達到73.73%和73.80%,同樣高於自然堂。

毛利率的差距直接傳導到了淨利潤端,加上剛性的營銷開支,自然堂2025年的經調整淨利潤率僅為7.76%,經調整淨利潤4.13億元。相較而言,上美股份淨利潤率12.01%,毛戈平23.94%,巨子生物更是達到了驚人的35.52%。林清軒的淨利潤率也有16.36%。兩家A股公司截至2025年9月末止12個月扣非歸母淨利潤率也在兩位數,在盈利能力的比拼中,自然堂幾乎每一項指標都落在了最後。

渠道與產能:自有布局完善,但線上競爭力不及頭部

在財務指標之外,渠道結構與產能布局是美妝企業的核心競爭力,自然堂雖在自有產能與全渠道布局上具備一定基礎,但在核心的線上渠道競爭力上,仍與頭部同行存在差距。

2025年,自然堂線上渠道收入占比達69.49%,其中直營占(總收入,下同)比56.46%,這一結構符合美妝行業「線上為主、直營優先」的趨勢,但與同行相比仍有提升空間。

上美股份線上渠道占比高達93.9%,線上自營占比85.4%,幾乎實現全渠道線上化,渠道效率與運營靈活性顯著領先;林清軒線上占比70.4%、直營64.1%;巨子生物線上占比70.8%、直營61.6%,二者線上直營占比均高於自然堂;毛戈平線上占比50.5%、直銷39.7%,雖線上占比偏低,但憑藉高端定位,線下體驗店與會員體系貢獻穩定利潤,渠道結構更均衡。

自然堂線上直營占比56.46%,低於林清軒、巨子生物,意味著其對第三方平台與經銷商的依賴度更高,渠道利潤被進一步分流,這也是其毛利率相對較低的原因之一。同時,自然堂線下擁有接近6.5萬個零售終端,但在流量向線上集中的趨勢下,線下渠道的投入產出比持續下滑,未能形成線上線下的有效協同。

與同行相比,自然堂的核心優勢在於全產業鏈自有產能布局,這也是其遞表招股書中重點強調的亮點。該公司在西藏林芝設有工廠,專注植物提取、細胞組織培養與溫泉水處理;上海美妝工廠負責成品生產,其中三期工廠已於2025年10月投產,擴大產能;2025年8月,上海發酵工廠正式運營,通過先進發酵技術生產高價值活性成分,強化上遊原料能力,減少對外購原料的依賴。即使在2025年擴張了產能,其產能利用率亦維持在接近飽和的狀態,2025年護膚、個人護理、彩妝產能利用率分別達90.4%、92.7%、85.3%。此次IPO募資中,自然堂計劃將部分資金用於生產設施運營及升級,正是為了解決產能不足的問題,同時通過上遊原料自研,降低成本、提升毛利率,試圖改善盈利短板。

突圍之路仍存多重不確定性

自然堂此次港股IPO擬募資用於七大方向,核心圍繞DTC能力建設、品牌矩陣、研發投入、數字化升級、產能擴張、海外拓展及營運資金,看似全面覆蓋企業發展需求,但結合行業現狀與自身短板,其突圍之路仍面臨多重挑戰。

自然堂的最大痛點或在於它的差異化優勢不太明顯,論品牌定位,它的大眾護膚路線與上美股份、珀萊雅高度重合;論產品力,它缺乏像巨子生物那樣在功效護膚領域的技術壁壘;論高端化,它與毛戈平、林清軒不在一個量級。在招股書中,自然堂提到了「東方美學」和「科技護膚」的融合,提到了西藏植物資源的獨特性和發酵技術的布局。這些概念能否轉化為實實在在的業績增長,或仍需要時間證明。

2026年港股美妝板塊正經歷估值重構,市場從「追捧國貨情懷」轉向「聚焦盈利質量」。毛戈平憑藉高端定位與高盈利,享受超25倍的市盈率;巨子生物即使擁有技術壁壘,市盈率也僅14倍;上美、林清軒等大眾品牌享有收入增長優勢,市盈率在15-20倍區間。自然堂作為大眾護膚品牌,盈利質量墊底、增速落後,即便成功上市,或也難以獲得高估值。同時,A 股珀萊雅、丸美生物計劃赴港實現A+H上市,將進一步分流港股美妝板塊的資金,加劇行業估值競爭。

此外,當前國內美妝消費市場競爭激烈,尤其大眾護膚賽道,自然堂身處這一紅海賽道,既無高端品牌的定價權,也無新銳品牌的靈活性,增長依賴高營銷投入,而高營銷又進一步壓低利潤,未來增長韌性存疑。

自然堂的這次突圍之路,或許並非坦途。

(来源:财华社)

上一篇新聞

相關文章

- 4月2日

- 機器人雙雄逐鹿港股,珞石與優艾智合的路線分野

- 3月27日

- 扭虧為盈,農業無人機極飛有何看點?

- 3月26日

- 源傑科技(688498.SH)赴港上市:AI浪潮下的「光芯」突圍與隱憂

- 3月17日

- 芯碁微裝(688630.SH)赴港上市:AI浪潮下的「光刻孤品」?

- 3月9日

- 【IPO追蹤】機器人IPO潮湧,凱樂士成色如何?

- 3月3日

- 【IPO追蹤】MiniMax的後市潛力與突圍

- 2月24日

- 埃斯頓赴港上市:龍頭的全球化野心與財務隱憂

- 2月13日

- 港股開年新股的啟示與反思

- 2月4日

- 兆威機電「靈巧手」破局,雙平台上市拓展全球

- 1月30日

- 阿童木赴港上市:並聯機器人龍頭的突圍與隱憂