小米青黄交接:增长靠汽车,压力在手机

手机下行,汽车增长,AI蓄势。

采写/丁泽文

编辑/万天南

2025年,小米交出了一份“创纪录”的成绩单:营收4573亿元,同比增长25%;经调整净利润392亿元,同比增长44%。汽车业务首次实现全年盈利,交付41.1万辆。

但资本市场不买账。财报发布后,小米股价继续徘徊在30港币出头,较60港元的高点近乎腰斩。

为什么?因为“创纪录”的背后,藏着三个风险。

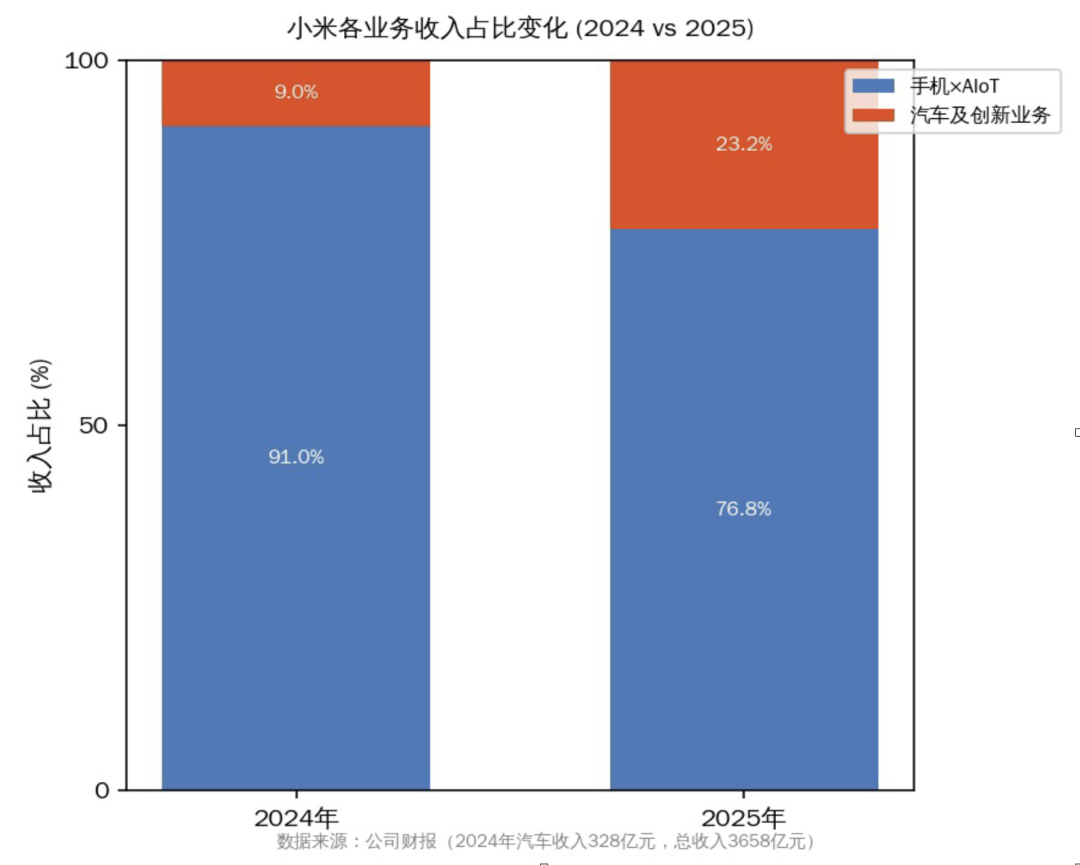

第一,小米的增长高度依赖汽车。2025年汽车业务收入1061亿元,同比增长223.8%,贡献了全年增量的80%。剔除汽车,小米的传统业务(手机×AIoT)收入3512亿元,同比仅增长5.4%。

第二,传统业务正在收缩。第四季度信号更明显:传统业务收入797亿元,同比下滑13.7%。其中手机收入下滑13.6%,IoT收入下滑20%。

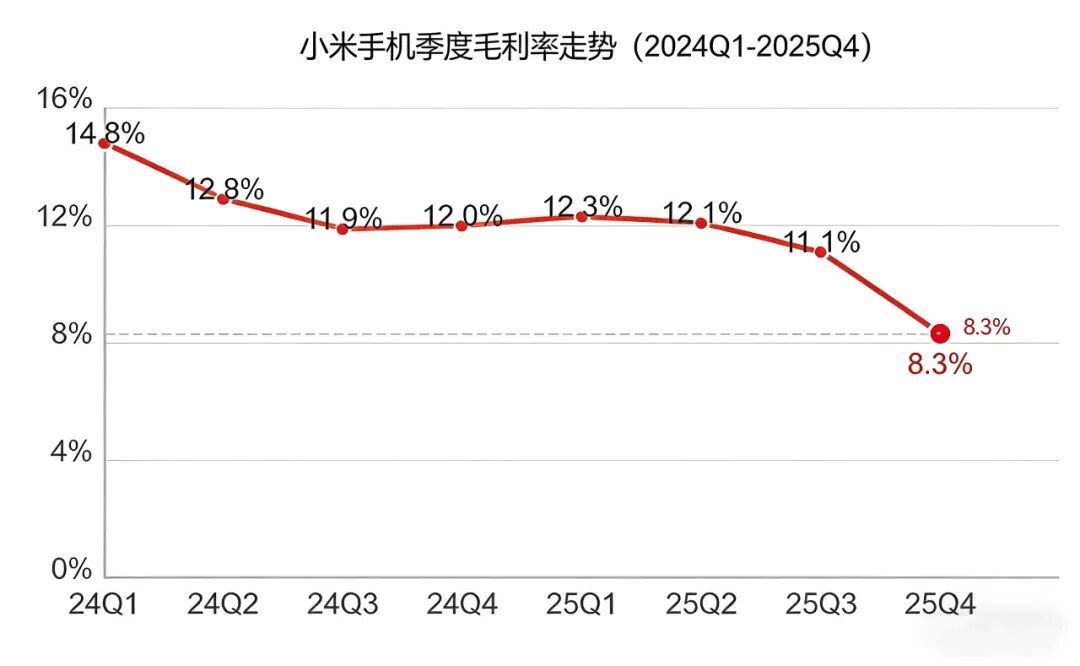

第三,盈利能力待改善。第四季度整体毛利率20.8%,环比下降2.1个百分点。手机毛利率跌至8.3%——自2020年以来单季最低。

显然,小米的增长引擎已从手机切换到汽车,汽车的高增长还存在变数,传统业务已经开始失速。

一

汽车飙高速,手机向下走

2025年总收入4573亿元,同比增长25%。拆开看,结构并不均衡:

| 业务板块 | 2025年收入 | 同比 | 占收入比

| 汽车及创新业务 | 1061亿元 | +223.8% | 23.2%

| 手机×AIoT | 3512亿元 | +5.4% | 76.8%

913亿的营收增量中,汽车及创新业务业务贡献了733亿,传统业务仅贡献180亿。换句话说,小米2025年的增长,八成以上靠汽车拉动。

第四季度。单季收入1169亿元,同比增长7.3%,但传统业务收入797亿元,同比下滑13.7%。

盈利能力方面,全年毛利率22.3%创历史新高。但第四季度已回落至20.8%,其中传统业务毛利率20.0%(环比-2.1pct),汽车业务毛利率22.7%(环比-2.8pct)。两个板块的毛利率都在下行。

二

手机业务:毛利率“破10”,压力贯穿全年

手机是小米的“基本盘”,也是2025年财报中最让人担忧的部分。

先看亮点:2025年手机出货量1.65亿台,连续22个季度全球前三。中国大陆销量排名升至第二,高端机型(3000元以上)占比提升至27.1%。

再看隐忧:第四季度,手机收入443亿元,同比下滑13.6%;出货量3770万台,同比下滑11.6%;毛利率从上一季度的11.1%跌至8.3%。

8.3%是什么概念?

10%是消费电子硬件业务的利润警戒线。跌破这条线,意味着出货量增加,但每卖一台赚的钱反而更少了。这是小米自2020年以来手机毛利率单季最低水平。

为什么会出现这样的下滑?

成本端:DRAM和NAND现货价自2024年下半年起持续上涨。华泰证券判断,存储涨价周期可能贯穿至2027年。卢伟冰在电话会上承认:“涨幅比我预期的更猛,周期比我预期的更长。”

竞争端:苹果iPhone 17系列“加量不加价”,第四季度中国市场出货量同比增长20%,而小米中国市场同比下滑18.2%。一升一降,小米丢掉2.8个百分点的国内份额。

小米能扛住这波压力吗?

华泰证券认为,小米是全球前几位的内存采购方,有多品类规模优势、长期供应商关系和充足库存备货,能“部分吸收成本压力”。可以看到,当前存储芯片的涨价,已从单纯的成本压力演变为供应链层面的供应短缺问题,直接引发小米手机毛利率的大幅下滑,同时国内市场份额也出现明显流失。

管理层的态度更直接:“任何厂商如果不转嫁成本,都很难承受。我们会尽量延后涨价,但早晚不可避免。”

手机业务的困境,本质是“成本端失控+需求端疲软”的双重挤压。存储涨价不是一两个季度能解决的问题。毛利率的修复,不取决于小米自己,而取决于上游价格何时见顶。这意味着,2026年手机业务将持续承压——直到存储价格回落,或者小米的高端化足够强到对冲成本波动。从目前27.1%的高端占比看,后者还需要时间。

三

汽车市场:2025亮眼,2026变数

2025年财报最大的亮点,也是2026年最大的变数。

先看2025年的“成绩单”:全年交付41.1万辆,远超30万辆的年初目标。汽车及创新业务收入1061亿元,同比增长223.8%。毛利率24.3%,逐季提升。更关键的是,汽车及创新业务分部首次实现年度经营利润转正——赚了9亿元,而2024年还亏72亿元。

从0到1的阶段,小米汽车跑通了。

但进入2026年,订单曲线发生了变化。

海豚投研追踪的数据显示,2026年初小米汽车周订单已从高峰期的近万辆下滑至4000辆左右——折合月均不足2万辆。YU7的交付周期从之前的“等几个月”缩短到10周左右,意味着此前积压的订单基本消化完毕。

需要说明的是,月度交付量主要反映产能爬坡和前期订单的消化情况,而周订单更能体现当前的新增需求走势。从这一指标看,小米汽车正从“供不应求”转向“供需趋衡”。

当交付周期回到正常水平,意味着此前的“积压需求”已经被消化,接下来的销量,取决于“新增需求”能否持续。

而“新增需求”的曲线,从周订单数据看,并不乐观。

3月19日发布的新一代SU7,开局确实不错:开售34分钟锁单1.5万台,三天锁单超3万台。锁单用户中近60%是iPhone用户,60%使用了付费选装——证明小米汽车有“破圈”能力,能让苹果用户买单,能让用户为“选配”付费。

但需要注意几个事实:

第一,这是“中期改款”,不是全新车型。外观变化不大,硬件升级+小幅提价。官网显示交付周期5-6个月,与上一代SU7发布时的“爆款”热度有差距。上一代SU7发布时,锁单量在24小时内就突破了8万台。

第二,60%的iPhone用户占比,既证明了破圈能力,也暗示了用户结构。这批用户可能是“尝鲜型”需求——他们因为“小米造车”这个新鲜事而来,不一定代表长期的品牌忠诚度。能否转化为“复购型”用户,还需要观察。

第三,55万辆的2026年目标,意味着平均月交付需达4.6万辆。按当前订单水平(月均不足2万辆),需要下半年的强力拉动。

55万辆目标,能实现吗?

卢伟冰在电话会上承认“有压力”,但仍表示“有信心”。信心来源,应该是下半年计划推出的新车型——尤其是市场期待已久的增程车型。

华泰证券对小米汽车业务则更乐观。他们认为,新一代SU7开局超预期,“新用户占比、iPhone用户占比均高于上一代”,看好全年55万辆目标。在估值上,华泰给了汽车业务2.5倍PS——远高于行业平均的0.97倍,理由是“人车家”生态的协同效应。

2025年的41万辆交付和9亿盈利,证明小米汽车已经站稳。但2026年的关键变量,不是SU7卖得好不好,而是下一款新车——尤其是增程车型——能不能“接住”增长接力棒。

55万辆的目标,在当前订单水平下,是“需要超预期”才能完成的。如果下半年没有增程车型这样的“爆款”接棒,小米汽车将面临“增长断层”——这可能是资本市场最担心的事情。

四

IoT与AI:一个承压,一个烧钱

IoT业务:国补退坡,短期承压

2025年,IoT业务收入1232亿元,首次突破1200亿大关,同比增长18.3%。毛利率23.1%,创历史新高。大家电全线增长,可穿戴设备全球第一,平板全球第五。

卢伟冰在电话会上给出的长期逻辑是“海外扩张”:海外市场潜力是国内3-6倍,海外门店从4500家向1万家迈进。

但第四季度,IoT业务收入246亿元,同比下滑20%。原因很简单:国补退坡。

2025年下半年,各地将国补政策调整为“抢券或抽签”,实质上收紧了补贴力度。大家电产品补贴可达1-2千元,补贴收紧后,终端购买需求明显回落,大家电收入环比下滑40%。

IoT的短期压力来自国补退坡,长期看海外扩张能否兑现。海外门店从4500家到1万家的目标,需要时间验证。

AI业务:技术领先,商业化尚早

2025年,小米研发投入331亿元,2026年计划超400亿。未来三年,AI领域投入超600亿。

技术成果确实拿得出手:

2026年3月发布的MiMo-V2-Pro大模型,参数超万亿,在OpenRouter平台调用量排名第一,定价仅为同级GPT-5.4的五分之一。

手机端AI Agent“小龙”已开启封测,是全球首个在手机端部署Agent的终端厂商。

具身机器人已进入小米汽车工厂“实习”,在自攻螺母工位上实现了90.2%的成功率,满足76秒生产节拍要求。

但卢伟冰在电话会上承认:“现在谈AI商业化太早。”小米没有给AI业务设定KPI,也是务实的考量。

华泰证券的评价是:小米AI商业化尚处早期,建议关注落地进展。

总之,小米AI业务技术突破值得肯定,但商业化还需要耐心——短期内,AI是成本中心,不是利润中心。AI的价值在于“赋能”现有业务(手机、汽车、IoT),而不是独立创造收入。

五

小米股价待修复:风险已定价,等待新催化

小米股价为什么跌?

从60港元跌到30港元,市场担心的无非三件事:

第一,手机毛利率跌破10%,存储涨价看不到头。这不是小米一家的问题,而是整个消费电子行业面临的成本冲击。但小米的“高端化”还没有强到能对冲这种冲击——27.1%的高端占比,放在行业里不算低,但面对存储价格翻倍的涨幅,这个缓冲垫还不够厚。

第二,汽车销量55万辆的目标能否实现存疑。2025年41万辆的交付,很大一部分来自“积压订单”的释放。当这些订单消化完毕,真实的新增需求曲线暴露出来——周订单4000辆,月均不足2万辆。要完成55万辆的目标,需要下半年的新车型带来“第二波”需求。

第三,AI投入短期难见回报,还在“烧钱”阶段。未来三年600亿的投入,对于一家年利润不到400亿的公司来说,不是小数目。管理层说“商业化还早”,投资者就只能“耐心等待”。

从资本市场的定价逻辑来看,小米当前的股价已经充分消化了部分基本面的不利因素,前期的股价下跌也已反映出市场的部分悲观预期。

|

维度 |

判断 |

|

短期(2026年) |

手机承压、IoT阵痛、汽车订单待验证——业绩增速大概率回落 |

|

中期(1-2年) |

关键在于汽车新车型(增程)能否成为增长新引擎 |

|

长期 |

AI和芯片是“人车家”生态的底座,但商业化需要时间 |

如今的小米,面临“三条战线”的考验:

手机业务:要扛住存储涨价的冲击,等待上游价格见顶;

汽车业务:要兑现55万辆的目标,等待新车型接棒;

AI投入:要从烧钱变成赚钱,等待商业化落地;

在这个“等待期”里,小米的股价大概率会“磨底”——既不会继续大幅下跌(因为坏消息已经消化得差不多了),也难以快速反弹(因为好消息还没来)。

(来源:新浪科技)