油价持续走强推升通胀风险,市场转向避险资产?

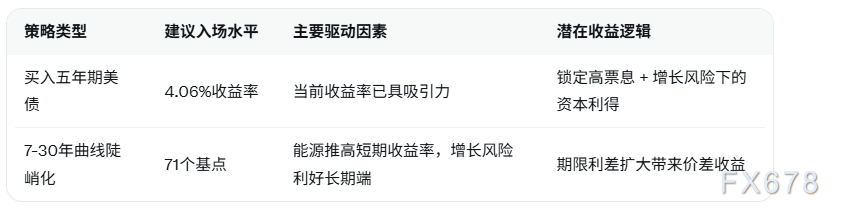

汇通财经APP讯——根据 汇通财经APP 报道,摩根士丹利的策略师在报告中表示,建议投资者在收益率为4.06%的水平上直接买入五年期美国国债。Tradeweb数据显示,五年期美债收益率最新成交价为4.022%。他们还建议投资者押注7年期至30年期美债曲线趋陡,并在71个基点的水平入场。策略师表示:“自2月27日以来,美国国债收益率随能源价格走高,但我们认为,近期1年期/1年期美国CPI通胀掉期交易的价格走势反映了增长下行风险正在增加——股票指数也开始捕捉到这一点。”他们认为,如果能源价格继续攀升,那么增长下行风险将进一步上升。

这一策略的核心在于区分短期能源驱动的收益率上行与中长期增长预期的变化。能源价格高企虽推高整体收益率曲线,但通胀掉期市场的定价已显示市场对未来经济增长放缓的担忧正在累积,这种前瞻性信号与股票指数的同步调整高度吻合,表明投资者正在为潜在的下行风险提前布局。摩根士丹利策略师认为,在当前环境下,五年期国债提供了一个吸引人的入场点:4.06%的收益率水平不仅能锁定较高票息收入,还能在增长风险进一步显现时获得资本利得空间。同时,押注曲线陡峭化意味着投资者预期短期收益率相对稳健,而长期端收益率将因增长担忧而出现更大上行空间,这一配置能有效捕捉期限利差的扩大机会。

从宏观背景看,能源价格持续走高虽短期支撑通胀预期,但也放大了实体经济成本压力,可能抑制消费与投资需求。1年期/1年期CPI通胀掉期交易的走势正是这一矛盾的直接体现——它提前反映出市场对通胀“暂时性”与增长“持久性下行”的双重判断。股票市场对此的敏感反应进一步验证了策略的有效性:若能源价格不回落,增长下行风险将从大宗商品传导至更广泛的经济领域,长期国债的避险属性将得到强化。投资者通过这一组合策略,既能享受当前较高收益率的carry收益,又能在曲线陡峭化过程中获得额外资本增值。

以下为摩根士丹利债券策略关键参数对比:

编辑总结

摩根士丹利策略师的最新建议凸显了在能源价格扰动与增长预期转变的双重背景下,债券市场的结构性机会。五年期国债的买入点与曲线陡峭化押注相结合,为投资者提供了兼顾收益与风险对冲的配置方案。市场参与者需持续关注能源价格走势、通胀掉期动态以及股票指数表现,以动态调整仓位,把握收益率曲线演变带来的投资窗口。

关联资讯:

某巨鲸以 100 万规模做多 EUR/USDC,或押注美联储降息预期下的美元走弱