一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2026年3月30日)

汇通财经APP讯——一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2026年3月30日周一08:00,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等18个直盘,更多详见汇通财经析若特制图表中的内容。

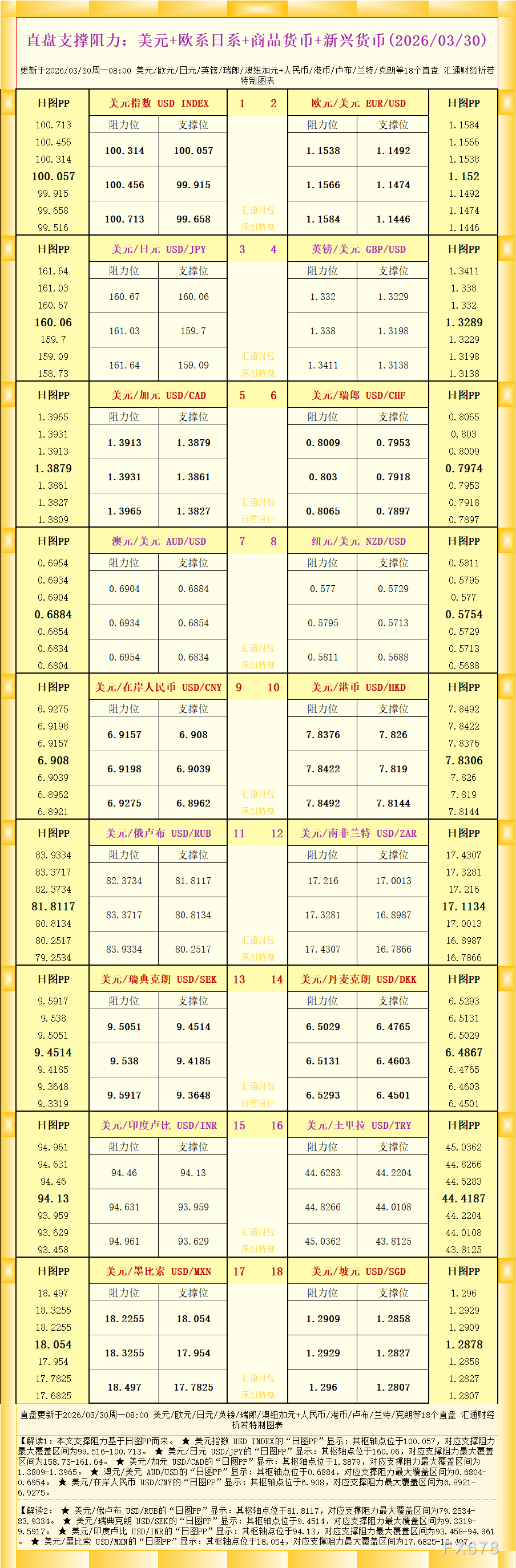

如图数据显示,解读1:本文支撑阻力基于日图PP而来。

★ 美元指数 USD INDEX的“日图PP”显示:其枢轴点位于100.057,对应支撑阻力最大覆盖区间为99.516-100.713。

★ 美元/日元 USD/JPY的“日图PP”显示:其枢轴点位于160.06,对应支撑阻力最大覆盖区间为158.73-161.64。

★ 美元/加元 USD/CAD的“日图PP”显示:其枢轴点位于1.3879,对应支撑阻力最大覆盖区间为1.3809-1.3965。

★ 澳元/美元 AUD/USD的“日图PP”显示:其枢轴点位于0.6884,对应支撑阻力最大覆盖区间为0.6804-0.6954。

★ 美元/在岸人民币 USD/CNY的“日图PP”显示:其枢轴点位于6.908,对应支撑阻力最大覆盖区间为6.8921-6.9275。

解读2:

★ 美元/俄卢布 USD/RUB的“日图PP”显示:其枢轴点位于81.8117,对应支撑阻力最大覆盖区间为79.2534-83.9334。

★ 美元/瑞典克朗 USD/SEK的“日图PP”显示:其枢轴点位于9.4514,对应支撑阻力最大覆盖区间为9.3319-9.5917。

★ 美元/印度卢比 USD/INR的“日图PP”显示:其枢轴点位于94.13,对应支撑阻力最大覆盖区间为93.458-94.961。

★ 美元/墨比索 USD/MXN的“日图PP”显示:其枢轴点位于18.054,对应支撑阻力最大覆盖区间为17.6825-18.497。

更多品种解读详见图表。汇通财经原创特制,版权所有,仅供参考。