千亿豪门卖身安徽国资:80后继母与90后长子“都输了”

文 | 融中财经

在大雨倾盆的季节,上海的街道总显得有些萧瑟。

但位于北艾路1195号的君康医院依然人头攒动,医护忙碌;江山路5550号的杉杉股份负极材料基地,大货车依旧排着长队,引擎声震耳欲聋。

谁能想到,这繁荣的产业背后,它的“大脑”——杉杉集团总部,正经历着一场生与死的“断臂求生”。

从中国服装第一股,到全球锂电负极和偏光片巨头,杉杉走过了辉煌的30多年。然而,从千亿帝国到被迫“卖身”易主,却仅仅用了不到800天。

狂人郑永刚:从西服之王到科技大佬

提到杉杉,老一辈人脑子里跳出来的是那句魔性的广告词:“杉杉牌西服,不要太潇洒。”

1958年1月,郑永刚出生于浙江省宁波市海曙区集士港镇岳童村的鲍家村。郑永刚上中学时,大学已停办,高考已停止。18岁的郑永刚报名参军入伍,服役地点在辽宁省旅顺市。

转业后的1989年,郑永刚接手了濒临倒闭的宁波甬港服装总厂。他是个天生的创业者,也是个商业奇才。在大家还不知道品牌为何物时,他砸重金在央视打广告,把杉杉送上了中国西服市占率第一的宝座。1996年,杉杉在上海挂牌,成了中国服装界第一家上市公司。

1996年,杉杉股份登陆上交所,成为中国服装行业第一家上市公司。

但郑永刚不是个安分的人。1999年,当西服生意还如日中天时,他敏锐地感觉到服装行业门槛太低,迟早要撞天花板。于是,他做了一个在当时看来“疯了”的决定:跨界搞锂电池材料。

他出资与鞍山热能研究院合作,将国家863项目——“中间相炭微球”(锂电池负极材料)技术进行产业化。

冷板凳一坐就是十几年。

直到2013年,新能源的风终于吹来了,杉杉的负极材料业务收入首次超过了起家的服装。为了表达转型的决心,他后来甚至卖掉了杉杉品牌的老股份。

2021年,63岁的郑永刚再次上演“惊天一跳”,砸下50多亿买下了韩国LG化学的偏光片业务。至此,杉杉形成了“锂电+偏光片”的双龙头格局,地位显赫。

但在实业突进的同时,郑永刚也沉迷于资本魔术。他推崇“产融结合”,通过高杠杆在金融、地产、壳资源上大肆扩张。

在金融板块,杉杉系是宁波银行、徽商银行的早期发起股东之一,并参股了多家保险、证券和创投机构。

2014年至2018年期间,郑永刚还通过“杉杉系”控股或参股了吉翔股份、希努尔等多家A股上市公司,并频繁进行资本重组,以炒作“壳资源”。他也因此,一度被外界贴上了“保壳专家”“壳王”的标签。

郑永刚用34年时间,将杉杉从一家濒临破产的服装厂发展为世界级锂电负极材料、偏光片双龙头。2021年,杉杉企业实现531亿元销售额,连续20年位居中国企业500强,其市值一度攀升至近千亿规模。

2022年3月,胡润研究院发布《2022胡润全球富豪榜》,郑永刚以125亿人民币的身家位列第1864位。

但危险已经隐现,这种玩命的杠杆游戏,全靠他这位“定海神针”的个人信用硬扛。只要他在,钢丝绳就能走得稳;他一旦不在,高楼必倾。

意外离世与“后宫”内斗

2023年2月10日,年仅65岁的郑永刚突发心脏病离世。这根定海神针,折了。

老帅走得太急,没留下只言片语的遗嘱,这让庞大的杉杉系瞬间陷入了权力真空。紧接着,一场足以载入商业史册的“家族内斗”爆发了。

一边是郑永刚的原配之子90后郑驹,他曾在父亲身边历练多年,被视为正统接班人;另一边是80后继母周婷。两人为了控制权针锋相对,在董事会和舆论场上反复拉锯。

权力真空引发的“豪门内斗”,是杉杉危机爆发的导火索。郑永刚作为浙商领袖,个人威望极高,是整个集团的“定海神针”。但他走得太突然,没有留下法律层面的遗嘱,导致权力的交接变成了“夺位战”。

90后儿子郑驹与曾是知名主持人的继母周婷在董事会上针锋相对。家族内部的撕扯直接公开化,这在资本市场是大忌。它不仅动摇了管理层的军心,更让外部的合作机构、供应商和银行感到了极大的不确定性。

更重要的是信用崩塌与债务连环套。

郑永刚生前崇尚“产融结合”,杉杉的扩张极度依赖高杠杆。这种模式在创始人坐镇时,靠着他的个人信用和人脉,银行愿意借钱,债权人愿意等。

创始人一走,家族又在内斗,银行的第一反应就是不再续贷。杉杉集团(母公司)层面积压了大量非核心资产,且存在复杂的交叉担保。一旦一家银行起诉封账,就像推倒了多米诺骨牌,导致母公司超300亿的债务迅速暴雷。

原本就绷得很紧的债务链条,断了。

事实上,郑永刚去世后的第40天,杉杉股份就召开了董事会。

1991年出生的郑驹火速上任,作为郑永刚的独子,此前已经在集团历练多年,担任过杉杉控股的法定代表人。当时,外界普遍认为他接班是板上钉钉的事。 在那次会议上,郑驹被全票选举为杉杉股份的董事长。

就在郑驹当选董事长的当天,僵局出现了。

郑永刚的遗孀、继母周婷出现在了会议现场。她主张,作为郑永刚的现任配偶,她才应该是杉杉股份的实际控制人,并质疑郑驹当选的合法性。

这一幕被媒体形容为“豪门内斗”公开化。随后两个月,双方陷入了激烈的法律和舆论拉锯战。

2024年11月,周婷最终当选杉杉股份董事长。周婷上台后的第一件事,就是停止了和郑驹的公开对峙。她很清楚,家丑外扬只会让银行加速抽贷。她让郑驹留任副董事长,给外界传达了一个信号:家里人不打了,我们现在一致对外还钱。 这种姿态瞬间稳住了摇摇欲坠的金融机构预期。

掌舵后的周婷表现出了意想不到的硬气。她开始密集拜访银行,把上市公司和母公司的烂账进行“隔离”,并果断砍掉电解液、光伏等边缘业务,死守核心资产。

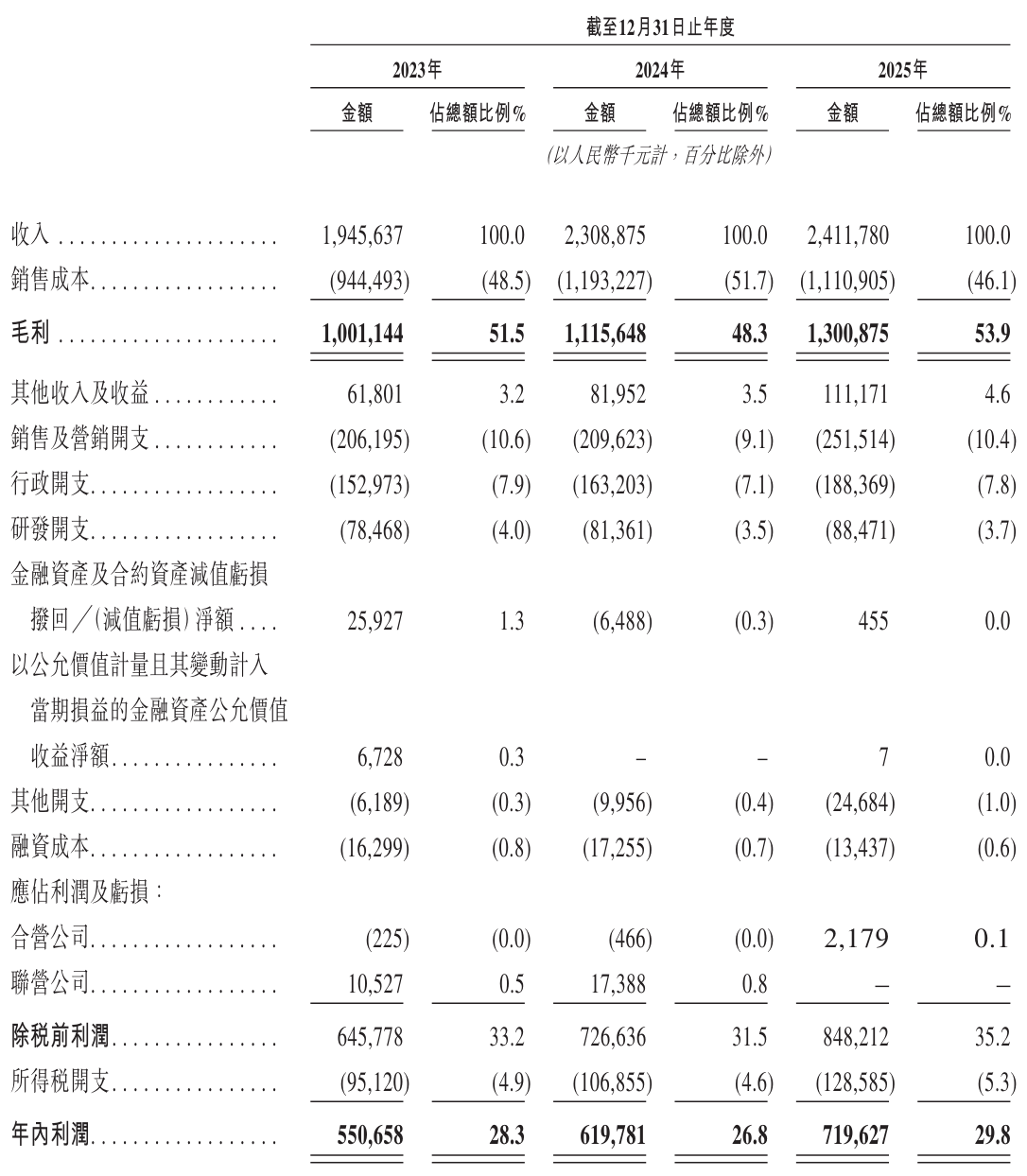

虽然母公司深陷300多亿的债务泥潭,但杉杉的底子真硬。2024年,即便行业在打价格战,杉杉的负极材料利润依然挺立,偏光片更是赚翻了。到了2025年,上市公司成功扭亏,净利润预计能达到4亿到6亿元。

这份韧性,成了杉杉最后的一张保命符。

安徽国资进场:老牌巨头的悲情解局

欠债总要还。面对300多亿的债务,单靠卖产品已经救不回来了。

杉杉需要一个更强的接盘者。

周婷在任内坚定执行了“瘦身”战略,把电解液、光伏等不赚钱或烧钱的业务全砍了,把所有的资金和精力都锁死在“负极材料+偏光片”这两大核心业务上。

她向债权人证明了:只要不把上市公司拖死,这只“下蛋的鸡”就能持续产生价值。 正因为她保住了上市公司的业绩(2025年扭亏为盈),才让安徽国资觉得这笔买卖值得做。

在经历了“民营船王”任元林首轮报价被否的波折后,2026年2月,真正的救星出现了——安徽国资(皖维集团)牵头的重整方案正式敲定。

这份方案总出资高达71.56亿元,可谓是“带诚意而来”。安徽国资以远高于市价的溢价,花了近50亿买下杉杉股份13.5%的股权。这笔钱就像一场及时雨,直接用来填补母公司最紧急的窟窿。

更绝的是对剩余股份的安排。他们把股份装进了信托,给债权人定了一个“保底价”。

对于杉杉集团持有的剩余杉杉股份8.38%的股权,重组方案虽未直接变现,但计划将其装入“破产服务信托”。皖维集团承诺,在三年限售期满后,债权人可要求以“每股11.50元+按5年期LPR计算的3年期利息”的价格进行远期收购。

简单说就是:现在不全卖,等三年后再卖,如果价格不到位,国资负责补齐本金和利息。这一下,债权人的心放到了肚子里,也给了杉杉喘息的机会。

为什么是安徽?

从产业契合度看,安徽近年大力布局新能源和新型显示,而杉杉正好是这两个领域的全球龙头。对于安徽国资(皖维集团)来说,这是买到了一张进入全球产业链顶端的“入场券”。

安徽国资给出了远超市价的溢价,这其实是给周婷和债权人最大的面子。这笔钱直接注入,阻断了债务向家族成员(包括周婷和郑驹)无限连带责任的穿透。

2026年3月,随着债权人会议的召开,杉杉的“易主”进入了倒计时。

结语

从服装厂到世界冠军,郑永刚用了34年;从帝国危机到易主他人,仅仅用了两年。

杉杉的故事,是一个时代的缩影。它有老一代浙商“敢为天下先”的霸气,也有过度依赖资本杠杆的教训,更有家族传承中那抹不掉的悲剧色彩。

虽然“郑家”可能不再是杉杉的绝对主人,但只要那些生产基地的大货车还在跑,只要北艾路的医院还在看病,郑永刚留下的产业根基就还在。这或许是这位商业狂人留给这个世界最后的一点温情。

(来源:钛媒体)