股價重挫逾13%!快手(01024.HK)贏了業績輸了預期?原創

3月25日,交出2025年全年業績成績單的快手(01024.HK),在港股市場迎來了一場意料之外的暴跌。

截至發稿,快手股價重挫13.33%,創下近一年以來的新低,市值單日蒸發超300億港元。這場大跌也引發了港股明星科網股板塊的集體回調,阿里巴巴(09988.HK)、美團(03690.HK)、騰訊(00700.HK)、網易(09999.HK)等龍頭企業均錄得不同程度下跌。

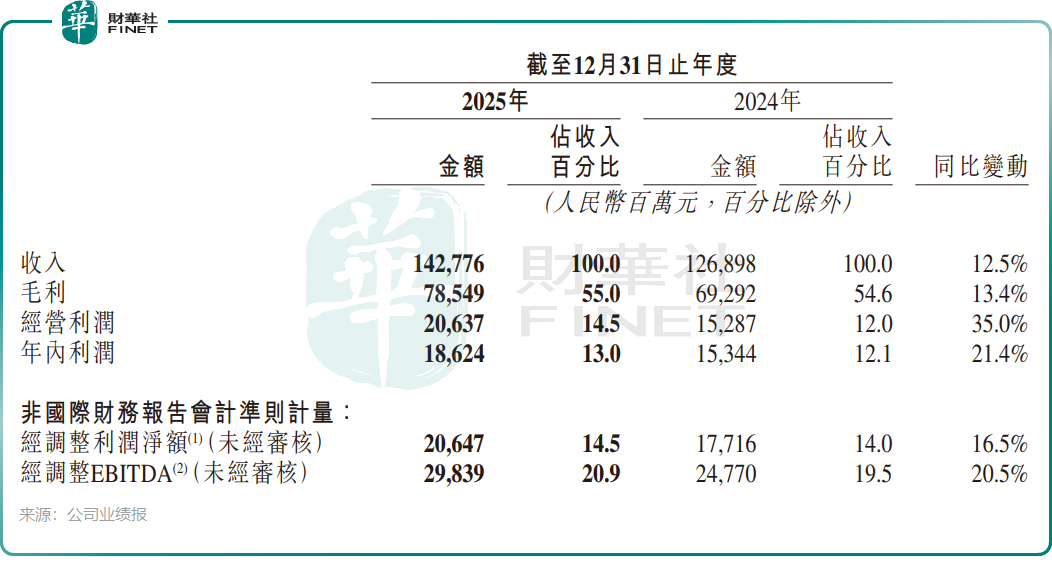

令人費解的是,這份引發市場劇烈反應的財報,非但不是業績暴雷,反而交出了一份「穩中有進、結構優化」的答卷。2025年全年,快手經調整淨利潤同比增長16.5%至約206億元(單位人民幣,下同),相當於日均淨賺超5600萬元,連續兩年實現百億級盈利;營收同比增長12.5%至約1428億元,毛利率、經營利潤率雙雙穩步提升。業績與股價的極致反差,也讓市場開始重新審視這家短視頻巨頭的當下與未來。

日均賺5600萬,資金為何選擇「出逃」?

股價的短期劇烈波動,並未否定快手長期積累的價值與行業競爭力。就在財報發布前不久舉辦的第十二屆「港股100強」頒獎典禮上,快手一舉拿下多項重磅榮譽,成功入圍《綜合實力100強》《年度優秀港股通公司》《年度最具投資價值獎》《年度ESG卓越企業》以及《科技榜單20強》,這份來自資本市場與行業機構的認可,是對其全年經營成果與核心競爭力的直接印證。

從財報基本面來看,快手2025年的經營表現可圈可點。盈利端,全年經調整淨利潤同比增長16.5%,利潤增速持續跑贏營收增速,經調整淨利潤率穩定在14.5%,盈利質量與可持續性持續驗證;業務端,國內業務經營利潤約達212億元,同比增長29.6%,海外業務則實現突破性減虧,全年經營虧損從2024年的9.34億元大幅收窄至7600萬元,同比改善91.9%,距離盈虧平衡僅一步之遙。

在股東回報層面,快手在2025年豪氣回饋股東。繼2025年8月派發20億港元特別股息後,其宣布派發上市以來首次年度末期股息,總額約30億港元,全年累計派息50億港元;疊加2025年全年約31.2億港元的股份回購金額,全年股東回報率達3.5%(按2026/3/25收盤價計),向市場傳遞了對長期發展的信心。

一面是亮眼的業績與真金白銀的股東回報,一面卻是資金的集體出逃,矛盾在於「過去的業績」與「未來的預期」出現了嚴重背離。這份財報中,快手2025年業績基本符合甚至略超市場預期,但2026年的增長與盈利前景卻被大幅下調。

多家機構在財報發布後迅速下調了快手的盈利預測,其中華泰證券預計其2026年收入增速將顯著放緩至4.5%,其中一季度僅2.5%,呈現斷崖式放緩態勢;同時,因AI大額投入對利潤的侵蝕,華泰證券將快手2026年經調整淨利潤預測下調15%,僅為176億元。

與此同時,野村、華泰證券等投行紛紛下調快手目標價,其中野村表示,由於利潤疲軟和人工智能(AI)競爭加劇,因此將快手目標價從77港元降至57港元。機構預期的轉向,直接衝擊了市場情緒與投資者信心。

基本盤穩了,但天花板也近了?

拆解快手的收入結構,三大核心業務呈現出「兩穩一弱」的分化格局,廣告與電商成為支撐業績的基本盤,而直播業務則面臨著明顯的增長壓力。

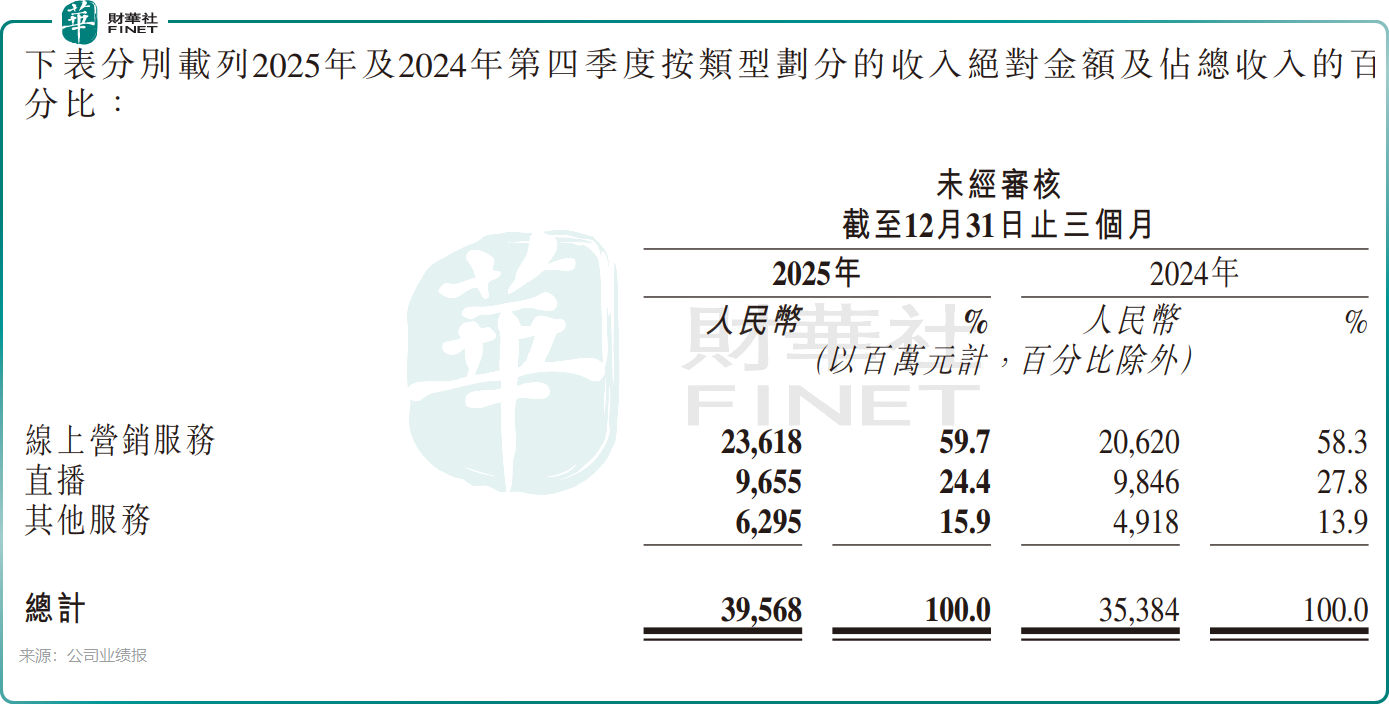

線上營銷服務(廣告)是快手的第一大收入來源,2025年四季度展現出超預期的增長韌性。當季廣告收入達236億元,同比增長14.5%,增速較三季度進一步提升。增長的驅動力來自內外雙循環的協同發力:外循環方面,短劇、漫劇、小遊戲等內容消費行業,以及本地生活、AI應用類客戶投放需求持續旺盛,成為增量來源;內循環方面,全站推廣產品持續滲透,當季總營銷消耗占電商營銷服務總消耗比例提升至75%,電商廣告與GMV增長形成正向循環。

AI技術的深度賦能更是關鍵,四季度AIGC營銷素材帶來的廣告消耗金額達40億元,端到端生成式推薦大模型與智能出價模型,直接帶動國內廣告收入提升約5%。

電商業務則保持著穩健增長態勢,成為第二增長曲線的支撐。2025年四季度,快手電商GMV達5218億元,同比增長12.9%,全年GMV突破1.598萬億元,再創新高。變現效率方面,海豚研究君數據顯示,快手2025全年電商佣金變現率同比提升8個基點,整體商業化效率穩步提升;平台商家生態持續繁榮,四季度動銷商家規模同比增長7.3%,達人爆品計劃下的動銷達人數同比增長超1倍,供給端的活力為業務增長奠定了基礎。

與廣告、電商的穩增形成鮮明對比的,是直播業務的增長乏力。

2025年四季度,快手直播業務收入約97億元,同比下滑1.9%,是三大核心業務中唯一出現負增長的板塊;全年直播收入約391億元,同比僅增長5.5%,增速顯著低於整體營收。直播業務的承壓,一方面來自監管環境趨嚴與內容整改的持續推進,行業整體增長空間受限;另一方面,平台內容生態與用戶消費習慣的變化,也使得傳統秀場直播的增長天花板逐步顯現。

AI敘事的喜與憂

在這份財報中,AI無疑是貫穿始終的核心關鍵詞,也是快手當下敘事中最具爭議的部分。AI既是平臺未來增長的核心想象空間,也是短期盈利承壓的核心來源,喜憂相伴的AI布局,正是市場對快手的分歧所在。

從積極面來看,快手的AI戰略已經從技術投入期,邁入了「技術賦能主業+獨立商業化」雙線兌現的階段。作為AI布局的核心抓手,可靈AI在2025年實現了迅猛發展:四季度收入達3.4億元,2025年12月單月收入突破2000萬美元,年化收入運行率達2.4億美元。

技術迭代層面,快手在一年內接連發布可靈O1、2.6、3.0系列模型,實現了文本、圖像、音頻、視頻全模態輸入輸出的整合,在分鏡控制、人物動作精準度、音畫同步等能力位居行業第一梯隊。

在業績會上,快手管理層更是明確表示,有信心在2026年實現可靈AI收入翻倍增長。

更重要的是,AI技術已經融入快手的核心業務閉環,成為主業提效增收的驅動力。除了廣告端的顯著增益,電商場景中,生成式檢索架構OneSearch推動商城搜索訂單量提升近3%,生成式推薦技術從泛貨架延伸至直播、短視頻全場景,帶動全域GMV增長;研發端,自研AI編程工具CodeFlicker生成的代碼占快手新增代碼比例已超40%,顯著提升研發效率。

而市場的擔憂,恰恰來自AI布局背後的巨額投入。財報發布後,管理層明確表示,2026年將加大AI算力基礎設施投入,全年資本開支規劃達260億元,較2025年同比增加約110億元,新增資本開支將主要用於可靈大模型及其他基礎大模型的算力支撐。這意味著,未來三年快手的AI研發與算力投入將持續加碼,而大額的資本開支與研發費用,將對短期利潤形成顯著侵蝕,這也是機構集體下調2026年盈利預測的原因。

從行業格局來看,AI視頻生成賽道正處於高速擴容的紅利期。高盛相關研報指出,AI視頻生成賽道仍處於快速擴張階段,「不會形成單一平台壟斷的格局」。高盛研報預計,全球AI視頻生成市場規模未來五年將擴大約10倍,從2025年的約30億美元增至2030年的約290億美元。

這意味著,包括可靈AI在內的頭部模型均有望分享行業增長紅利,但與此同時,字節跳動等巨頭的強勢入局,也讓賽道競爭日趨激烈,可靈AI能否在技術迭代與商業化落地中持續保持優勢,仍存在不確定性。

總結

縱觀快手2025年的這份成績單,我們既看到了一家互聯網巨頭從「規模優先」轉向「高質量發展」的成熟,也看到了其在行業存量競爭與技術變革浪潮中的增長焦慮。

短期來看,AI大額投入帶來的盈利承壓、傳統業務增長放緩,仍是壓製股價的核心因素;但長期來看,AI技術與內容、商業生態的深度融合,已經為快手打開了新的增長想象空間。對於快手而言,這場關於AI的長期戰役,才剛剛開始。

(来源:财华社)

相關文章

- 39分鐘前

- 【百強透視】古茗(01364.HK)去年淨利翻倍,股價卻高開跳水

- 18小時前

- 【IPO追蹤】收入新高+首次盈利,禾賽(02525.HK)績後卻大跌7%

- 19小時前

- 【百強透視】聯邦製藥(03933.HK)2025年業績承壓,創新藥被寄予厚望

- 19小時前

- 崑崙能源(00135.HK)跌超8%:收入端穩中有韌,盈利端為何走弱?

- 21小時前

- 【港股收評】三大指數齊漲!光通信概念爆發,電力股普漲

- 22小時前

- 【百強透視】收入、利潤創新高!農夫山泉(09633.HK)跳空大漲

- 23小時前

- 【百強透視】業績承壓,力量發展(01277.HK)股價大漲超10%

- 昨天

- 去年利潤承壓!海底撈(06862.HK)股價大跌超8%

- 昨天

- 【百強透視】營利雙增!蜜雪集團(02097.HK)值得高看?

- 昨天

- 【IPO追蹤】三花智控(02050.HK)淨利增31%,資本市場為何不看好?