2025年地区“财富榜”:北京人均存款35.6万,上海29万

随着2025年金融数据尘埃落定,一幅中国区域“资金版图”清晰浮现。

广东以近39万亿元的本外币存款余额稳居全国之首,彰显其作为经济第一大省的强大资金集聚能力;江苏、北京、浙江、上海则共同构筑起“20万亿”梯队。

在住户存款这一衡量“民富”的关键指标上,广东、江苏、山东居民家底最为厚实,而北京、上海则以断崖式领先的人均住户存款规模,展现出超一线城市独特的财富效应。更值得关注的是,在人均存款基数已然高企的背景下,京沪两地2025年增量依旧领跑全国,进一步拉大了与其余省市的差距。

与此同时,区域间的存款结构分化明显,东北及部分中西部省份住户存款占比高达70%,呈现典型储蓄型社会特征;而京沪等地占比不足三成,折射出金融中心活跃的资产配置与多元投资理念。

广东、江苏、北京稳居“资金高地”

根据央行各省分行数据,在截至2025年12月末的各项存款余额方面,广东以近39万亿元的本外币存款余额遥遥领先,达到38.72万亿元,较排在第二位的江苏省高出10万亿元左右,体现出其作为经济第一大省的强大资金集聚能力,广东经济总量已连续36年稳居全国第一。

江苏、北京、浙江、上海组成“20万亿”梯队,各项存款余额分别为27.9万亿元、27.11万亿元、24.63万亿元、24.5万亿元,4省市均为发达省份或城市,尤其是江浙沪联合组队,持续构建长三角综合竞争力。

而山东、四川、河北、河南、湖北则为“10万亿”梯队,各项存款余额分别为18.96万亿元、14.63万亿元、13.26万亿元、11.9万亿元、10.18万亿元。其余省份(包括自治区、直辖市,下同)均在10万亿元之下。

在各项存款增速方面,福建、上海以超过11%的增速领跑全国,尤其是上海,在本外币各项存款余额近25万亿元的巨大体量下,存款规模依旧两位数增长,其中,外币存款增速明显。数据显示,去年末,上海的人民币存款余额达23.2万亿元,同比增长11.3%;外币存款余额1846亿美元,同比增长14.1%。去年全年,上海外币存款增加228亿美元,同比多增了139亿美元。

新疆的各项存款增速位列第三,为9.65%,过去3年,新疆截至年末的本外币存款余额增速持续加快,分别为6.9%、8.6%和9.65%,标志着地区经济社会发展韧性持续增强,更多资金有序流入金融体系,为存款增长注入强劲动力。

另外,在“20万亿”梯队中,江苏截至12月末的各项存款余额同比增长9.52%、北京增长7.60%、浙江增长7.33%。而广东在庞大的体量之下,各项存款余额保持5.65%的稳健增长。

部分中西部省份,如河南、四川、江西、重庆、宁夏、河北、安徽、湖北等地的各项存款余额增速也保持在8%至9%区间,体现出资金向中西部核心城市群流动的趋势。

广东、江苏、山东“居民家底”厚实

在多维度的存款数据中,住户存款数据备受关注。住户存款通常指居民储蓄存款,是衡量一个地区“民富”水平的基础指标之一,其与区域经济、居民收入、储蓄意愿高度相关。央行数据显示,截至2025年12月末,全国住户本外币存款余额为167万亿元,同比增长9.71%。

截至去年12月末,广东以15.12万亿元的住户存款规模继续领跑全国,在全国的占比为9%,相当于截至去年12月末,全国每100元居民存款中,就有9元存在了广东。江苏、山东、浙江紧随其后,住户存款规模均超过了10万亿元;其余省份均在10万亿元之下。

在住户存款增速方面,西藏、江西两省份住户存款增速显著高于全国平均水平,分别为12.99%、12.34%,两地正在“加速跑”。另外,江苏去年末住户存款同比增长11.48%。

住户存款是各项存款中的境内存款的重要组成部分,从全国的数据来看,去年12月末,住户存款占各项存款的50%左右,除了住户存款,各项存款还包括非金融企业存款、机关团体存款、财政性存款、非存款类金融机构存款、境外存款。

不过,不同地区的占比差异很大,诸如广东、江苏、浙江等经济大省的占比与全国相当;北京、上海的住户存款占比不足30%;而黑龙江、辽宁、吉林、河北、河南等地的住户存款占比高达70%。

一般来说,住户存款占比低,通常意味着该地区资金结构偏向企业、机构与政府,是区域金融中心、总部经济发达的标志,同时也反映居民资产配置更多元。而住户存款占比较高,则显示居民储蓄主导资金结构,储蓄型社会特征明显、金融市场参与度较低,同时也可能与人口老龄化、经济转型期预防性储蓄增加有关。

“每个地区的实际情况都不太一样。”博通咨询首席分析师王蓬博分析说,比如北京、上海等发达地区,虽然相对来说居民收入较高,但同时,房价也较高,消费也较高,导致居民存款占比较低,同时,居民的金融理念更活跃,倾向于将更多的资金投向理财、基金、股权等多样化金融产品,进而分流了居民存款。

“而类似于东北地区,经济结构相对单一,房价较低,居民的安全感系数更强,加之储蓄思维较固定,愿意将更多的资金投入到存款尤其是定期存款中,进而呈现出住户存款占比较高的趋势。”他说。

北京、上海“藏富于民”

在人均住户存款方面,如果按照全国总人口140489万人估算,去年末,相当于人均存款11.89万元。

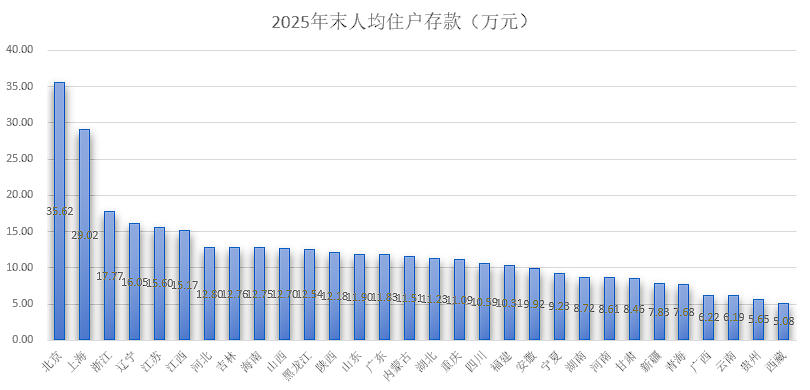

而具体到各个区域则差异较大,其中,北京、上海的人均住户存款规模形成“断崖式”领先,分别达到35.62万元和29.02万元,是全国的“绝对富裕圈层”。

浙江、辽宁、江苏、江西等4个省份的人均存款均超过15万元,形成“高储蓄第二梯队”,分别为17.77万元、16.05万元、15.6万元、15.17万元。其中,辽宁作为东北省份,人均存款位居全国第四,显示出较高的储蓄意愿,在居民资产结构中,存款占比高。

而河北、吉林、海南、山西、黑龙江、陕西等地的人均存款在12万元左右;山东、广东、内蒙古、湖北、重庆、四川、福建等地的人均存款在10万元~11万元左右。

作为中国的三个人口大省,广东、山东、河南在巨大的分母影响下,人均存款相对较低,其中,山东人均住户存款11.9万元、广东为11.83万元,这两地与全国平均水平基本持平。河南为8.61万元。

在人均存款的增量方面,北京、上海不仅人均存款最高,增量同样位居前列,2025年末的人均住户存款分别同比2024年末增加了2.47万元和2.43万元,显示出超一线城市居民财富效应的进一步增强。

江西、浙江、江苏的人均住户存款同比增加了1.6万元左右;山东、陕西、湖北、河北、重庆、安徽、广东、辽宁等地同比增加了1万元左右。

年初,市场热议天量存款到期潮的未来走向,但从目前来看,居民的存款意愿并未出现明显下降,这部分资金大概率还将留在银行账户中。国信证券估算,约80%至90%的到期存款资金仍将续存于银行体系,仅约10%至20%会分流至资管产品。

同时,留在银行账户中的存款正在源源不断地从中小行流向大行。开源证券分析师刘呈祥认为,一是存款挂牌利率多轮调整之后,大行和中小行的存款利差不断收窄;二是源于贷款投放受阻,中小行尤其农商行主动竞争个人定存的动力减弱,部分农商行已引导到期定存向资管产品转化。