银河策略:A股下行空间相对有限 市场聚焦向防御性资产倾斜

核心观点

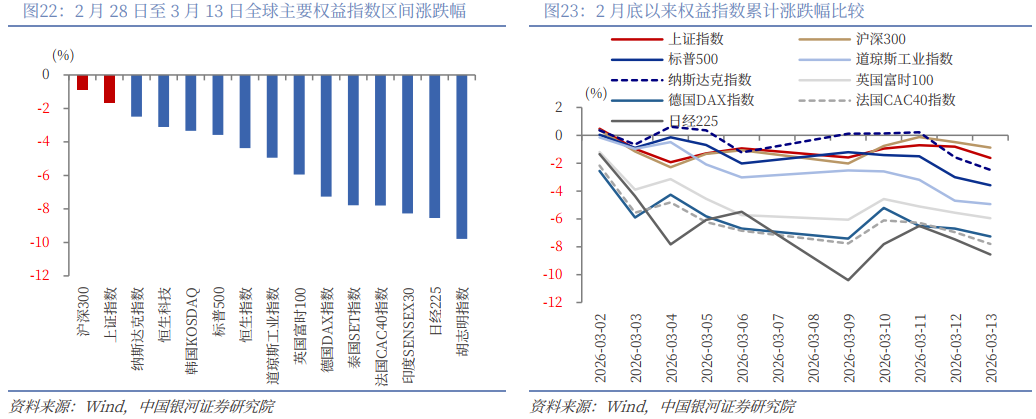

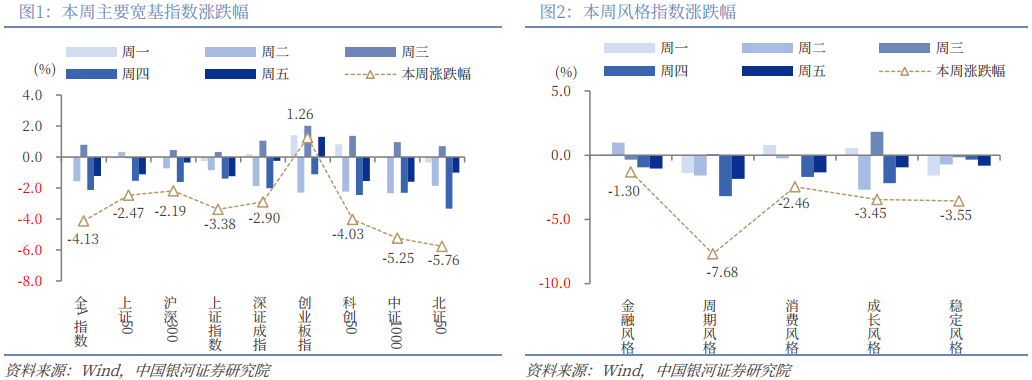

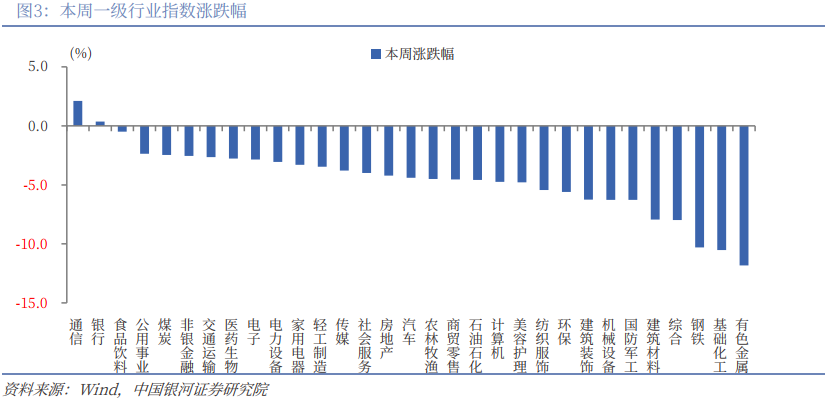

本周A股行情:(1)本周(2026年3月16日-3月20日),A股市场震荡调整,主要宽基指数多数下跌。全A指数下跌4.13%。主要宽基指数中,仅创业板指上涨1.26%,北证50、中证1000跌超5%,其他指数均跌超2%。(2)从风格来看,本周大盘风格相对占优;五大风格指数整体回调,周期风格跌超7%,稳定、成长、消费风格也跌超2%。(3)从行业来看,一级行业多数下跌。仅通信、银行上涨,有色金属、基础化工、钢铁跌幅靠前。

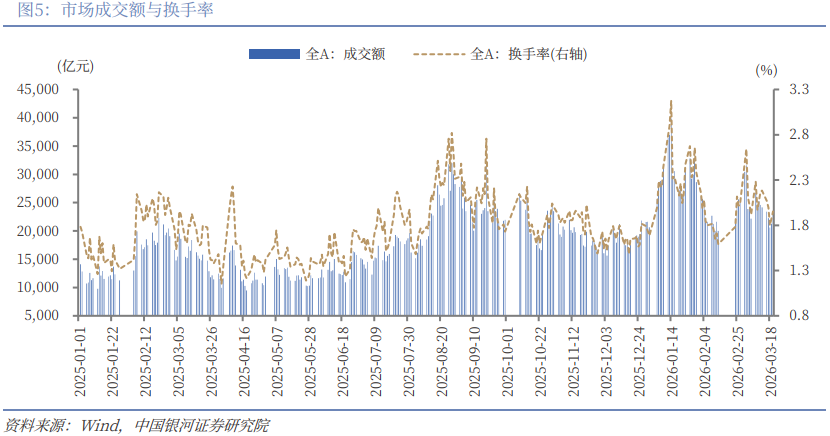

本周资金流向:(1)A股市场交投活跃度小幅降温。本周日均成交额22111亿元,较上周下降2875.9亿元。(2)两融余额26501.11亿元,较上周下降15.89亿元。(3)新成立权益类基金30只,发行份额213.88亿份,较上周上升15.64亿份。(4)3月12日至18日期间,全球基金净流出12.78亿美元(前值-36.15亿美元)。海外基金净流出5.32亿美元(前值-10.35亿美元)。

本周估值变动:全A指数PE(TTM)估值较上周下降3.16%至22.59倍,处于2010年以来91.20%分位数;PB(LF)估值本周下跌3.39%至1.86倍,处于2010年以来51.45%分位数。全A股债利差为2.5959%,位于3年滚动均值(3.316%)-1.39倍标准差附近,处于2010年以来45.88%分位数水平。

“两变”与“两不变”:“两变”,其一是霍尔木兹海峡紧张局势下的地缘变局。美伊冲突持续拉锯升级,双方立场暂无实质性松动迹象,随着对抗强度不断抬升,军事打击目标逐步扩大至地区能源基础设施,地缘风险外溢效应持续显现;其二是全球流动性转向阶段性收紧。在油价上行及通胀预期抬升的环境下,降息预期压缩,全球流动性环境边际收紧,风险资产承压。“两不变”,其一是政策预期不变。央行研究部署落实全国两会精神具体举措时,强调坚定维护股票、债券、外汇等金融市场平稳运行,政策护航资本市场平稳健康发展的总体方向不变;其二是中长期流动性稳中向好的格局不变。居民财富搬家与长期资金入市共振,A股中长期资金供给改善具有确定性。

A股市场投资展望:地缘冲突的持续时间与演化路径仍存在较大不确定性,对全球风险资产的扰动短期内难以消退,预计全球权益市场将延续高波动特征。但在以我为主的逻辑支撑下,A股下行空间相对有限,市场大概率以震荡分化、结构轮动的方式消化外部压力。结构方面,市场交易聚焦通胀逻辑,地缘冲突下原油价格走势变化依然会是影响近期市场结构的关键变量。配置上,关注一:美伊冲突持续升级,直接驱动能源及替代性需求走强,关注煤化工、煤炭、航运港口、油气等。有色金属近期回调幅度较大,关注回调后的估值空间与配置性价比。关注二:市场聚焦向防御性资产倾斜,关注金融、公用事业、交通运输等。关注三:科技创新板块,关注电力设备与新能源、储能、存储、半导体、算力、通信设备等。此外,消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔、食品饮料、家用电器等方向。

风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

正文

一、本周行情回顾

(一)指数行情

本周(2026年3月16日-3月20日,下同),A股市场震荡调整,主要宽基指数多数下跌。全A指数下跌4.13%。主要宽基指数中,仅创业板指上涨1.26%,北证50、中证1000跌超5%,其他指数均跌超2%。

从风格来看,本周大盘风格相对占优,沪深300(-2.19%)表现优于中证1000(-5.25%);五大风格指数整体回调,其中,周期风格跌超7%,稳定风格、成长风格、消费风格也跌超2%。

从行业来看,本周一级行业多数下跌。仅通信、银行两个行业上涨,涨幅分别为2.10%、0.36%。有色金属、基础化工、钢铁跌幅靠前。

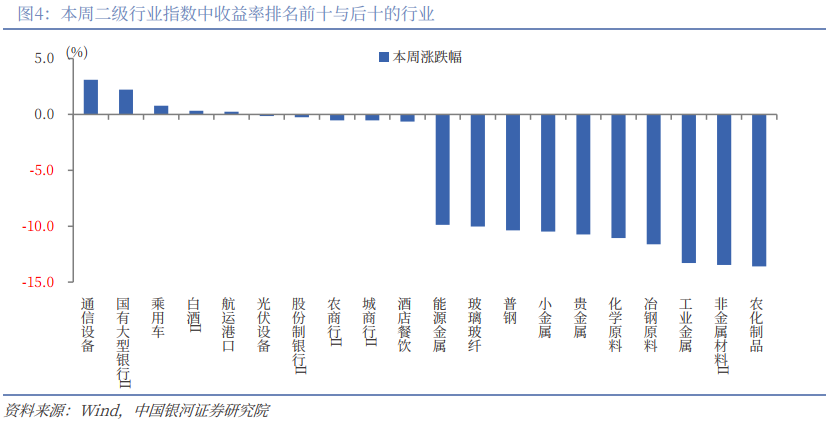

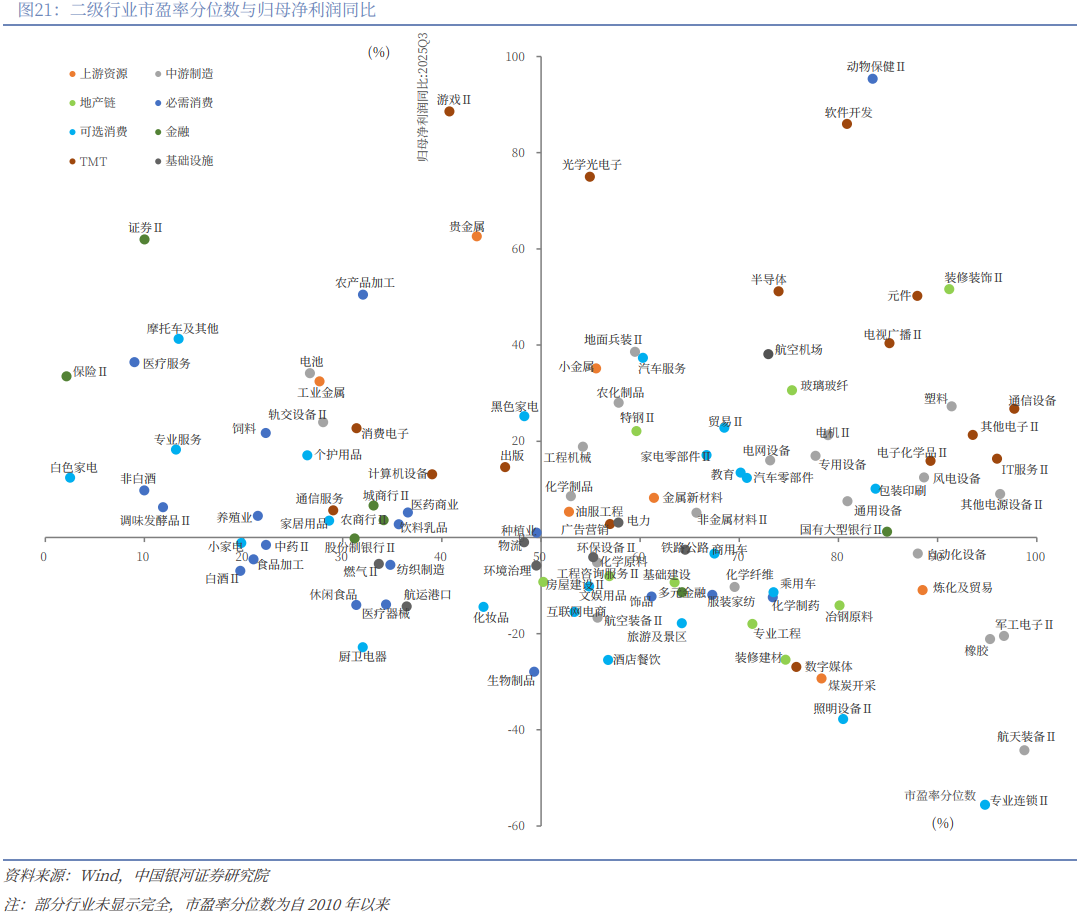

二级行业表现来看,本周收益率前五的行业依次是通信设备、国有大型银行Ⅱ、乘用车、白酒Ⅱ、航运港口;收益率靠后的行业依次是农化制品、非金属材料Ⅱ、工业金属、冶钢原料、化学原料。

(二)资金流向

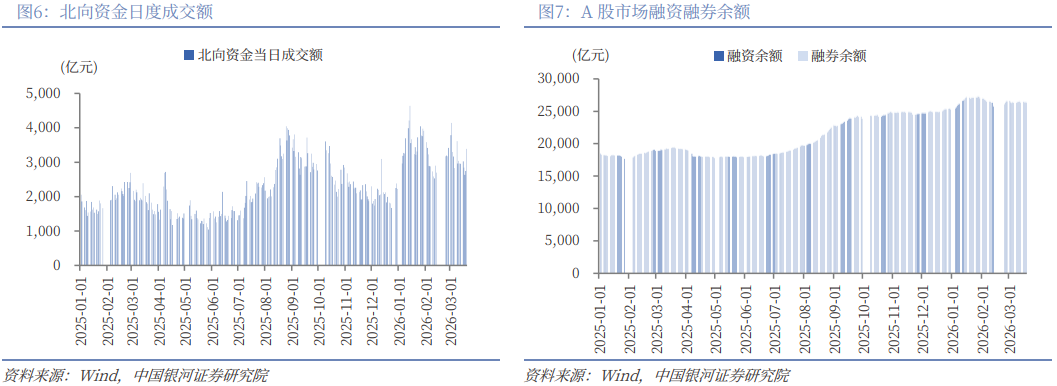

A股市场交投活跃度较上一周小幅降温。本周日均成交额为22111亿元,较上周日均成交额下降2875.9亿元;日均换手率为1.9388%,较上周日均换手率下降0.19个百分点。其中,本周北向资金日均成交额为2929.69亿元,较上周日均成交额下降175.95亿元。

截至3月19日(周四),本周融资余额和融券余额均下降。两融余额为26501.11亿元,较上周下降15.89亿元。其中,融资余额为26322.28亿元,下降10.14亿元;融券余额为178.84亿元,下降5.73亿元。

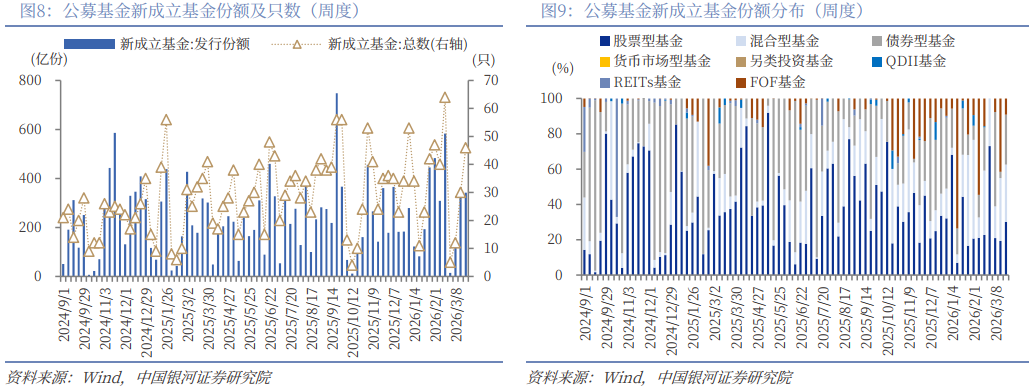

按基金成立日统计,截至3月21日 ,本周新成立基金46只,发行份额为341.82亿份。其中,权益类基金(包括股票型基金和混合型基金)共有30只,发行份额213.88亿份,较上周上升15.64亿份,本周份额占比62.57%,较上周上升7.64个百分点。

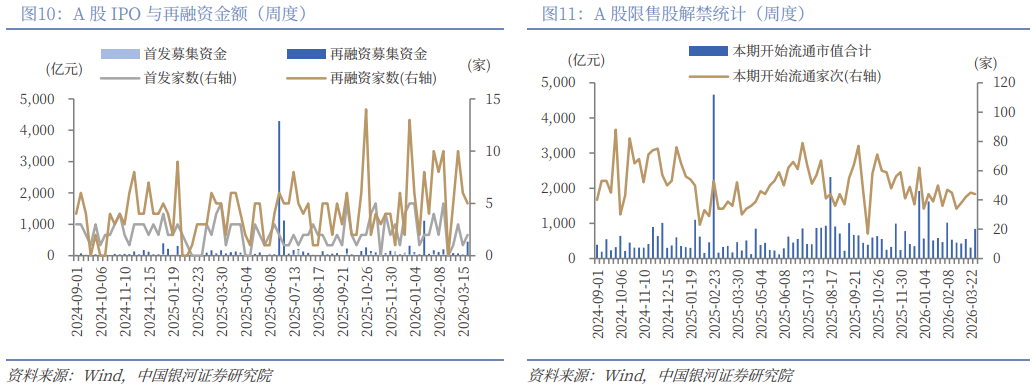

按上市日期统计,截至3月21日,本周IPO家数为2家,募集资金金额5.47亿元,再融资家数为5家,募集资金金额443.69亿元。

下周市场资金流出压力将较本周上升。本周共有45家公司限售股陆续解禁,合计解禁10.14亿股,解禁总市值309.91亿元;下周(3月23日-3月29日)预计共有44家公司限售股陆续解禁,合计解禁73.45亿股,按3月20日收盘价计算,解禁总市值约为842.58亿元。

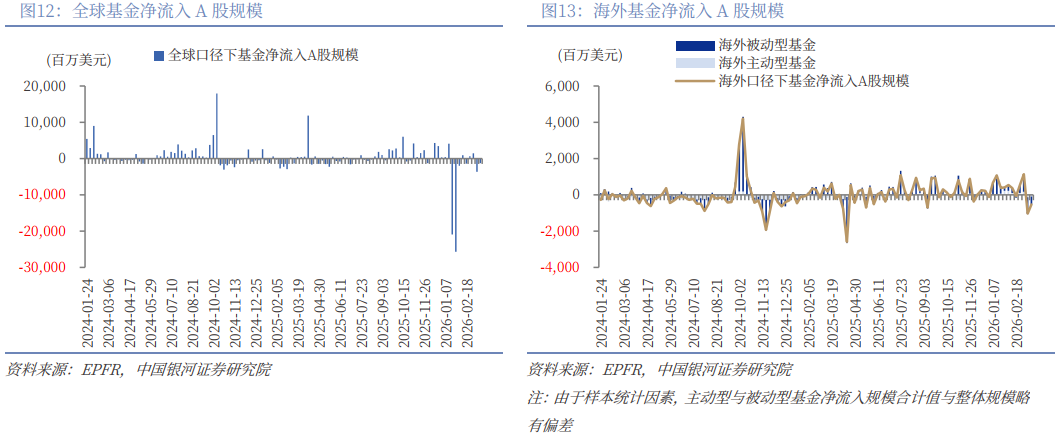

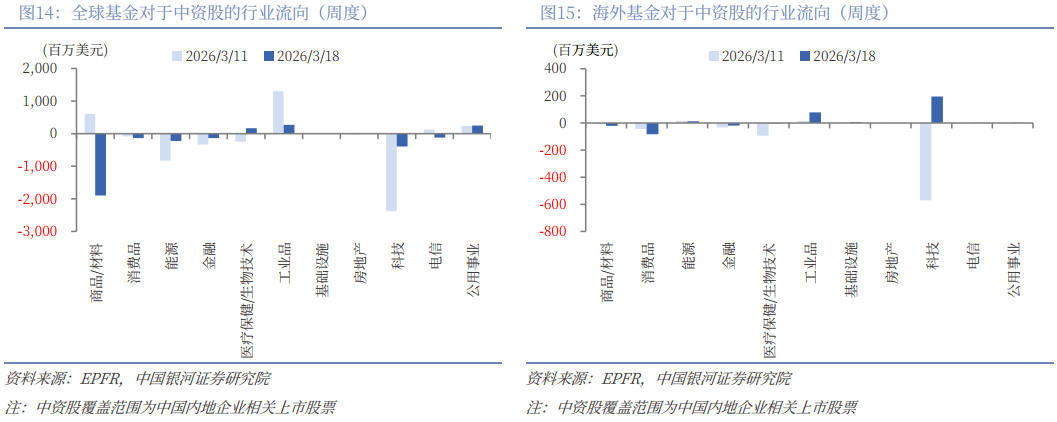

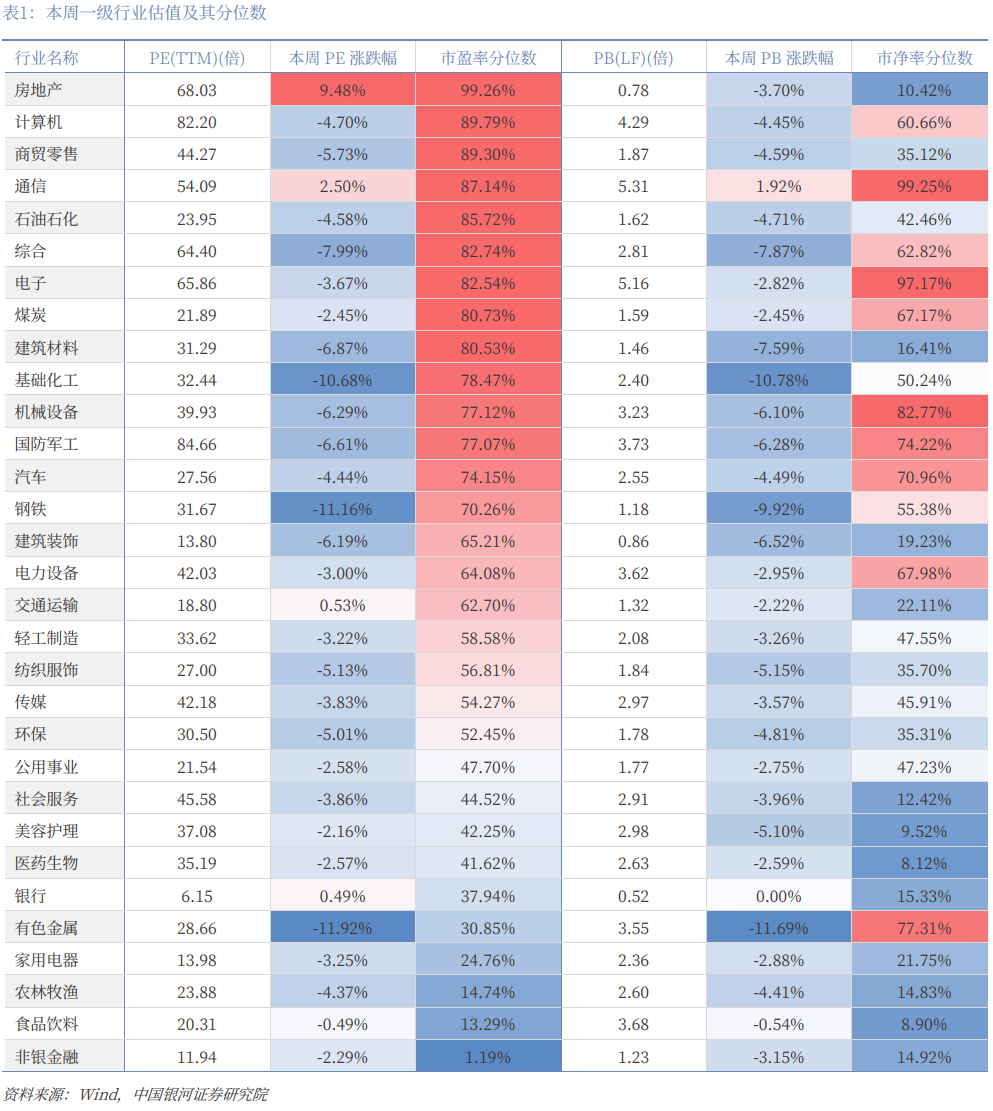

根据EPFR对于全球基金资金流向的统计,3月12日至3月18日期间,全球基金净流出A股12.78亿美元(前值-36.15亿美元,负值表示净流出,下同),净流出规模收窄。其中,海外基金净流出A股5.32亿美元(前值-10.35亿美元),包括海外主动型基金净流出0.90亿美元(前值-1.33亿美元)、海外被动型基金净流出4.40亿美元(前值-9.29亿美元)。

结构上,以中国内地企业在全球范围内相关上市股票的口径,观察资金对于中国资产的行业配置偏好。3月12日至3月18日期间,全球基金对工业品行业净流入规模最大,为2.69亿美元(前值为13.04亿美元),对公用事业、医疗保健/生物技术行业净流入规模仅次于工业品行业,分别为2.50亿美元(前值2.43亿美元)、1.66亿美元(前值-2.46亿美元),大幅净流出商品/材料行业,对电信行业也由前一周的净流入转为净流出,同时持续流出消费品、能源、金融、科技行业,而对房地产行业则由前一周的净流出转为小幅净流入。当周海外基金净流入科技行业1.94亿美元(前值-5.69亿美元),其次为工业品的0.78亿美元(前值0.15亿美元)、能源的0.13亿美元(前值0.15亿美元)。海外基金对于房地产、电信、公用事业行业由前一周的净流出转为净流入,而持续流出商品/材料、消费品、金融、医疗保健/生物技术行业。

(三)估值变动

截至3月20日,全A指数PE(TTM)估值较上周下降3.16%至22.59倍,处于2010年以来91.20%分位数,处于历史较高水平;全A指数PB(LF)估值本周下跌3.39%至1.86倍,处于2010年以来51.45%分位数,处于历史中位水平。

截至3月20日,10年期国债收益率为1.8299%,较上周上行1.56BP;10年期国债期货活跃合约收盘价为108.26元,较上周上涨0.03%。据此计算,3月20日,全A股债利差为2.5959%,位于3年滚动均值(3.316%)-1.39倍标准差附近,处于2010年以来45.88%分位数水平。

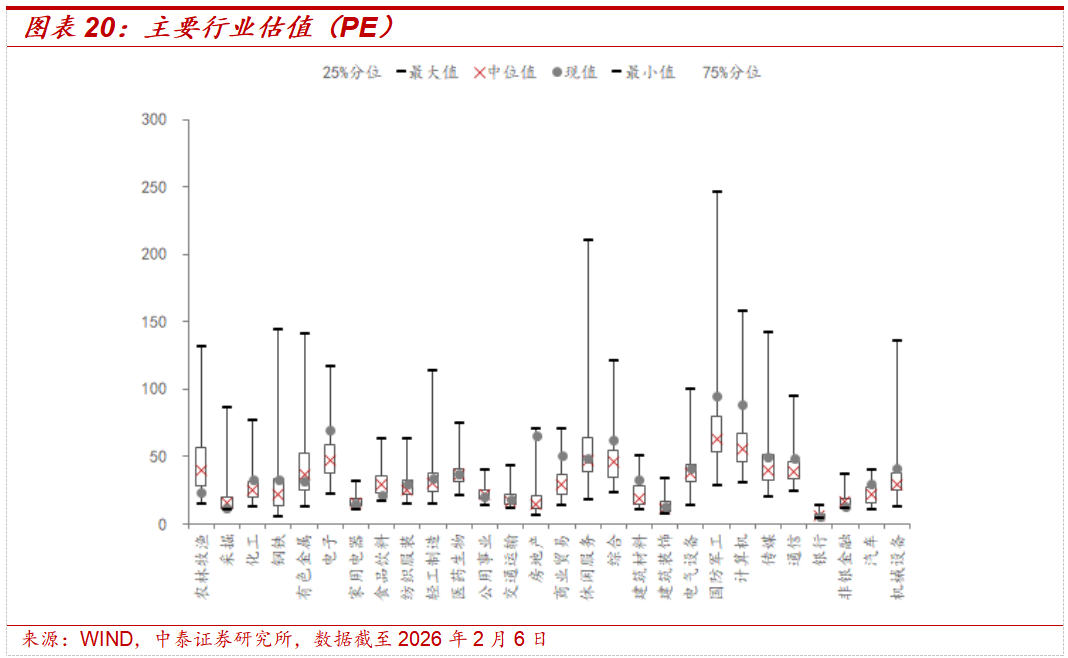

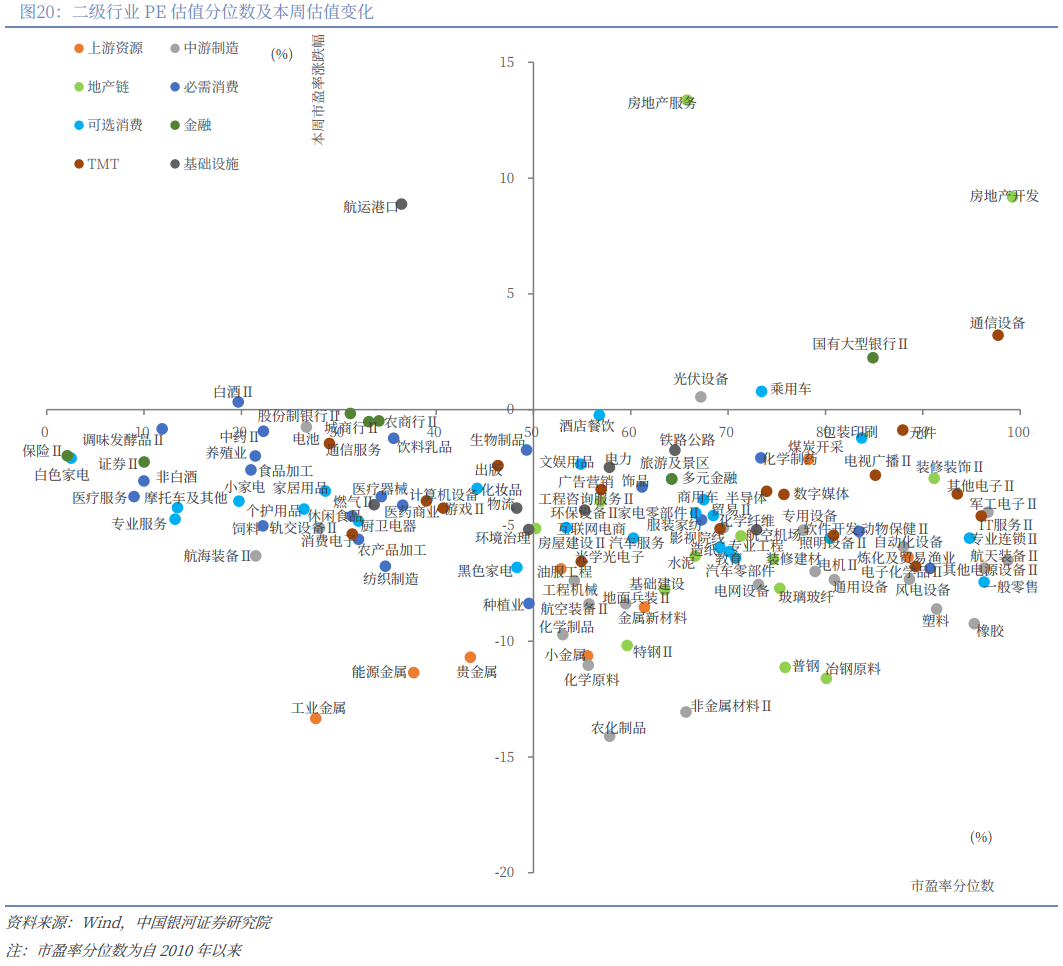

从行业层面来看,本周31个一级行业中,4个行业市盈率估值上涨。截至3月20日,从市盈率估值来看,共有21个行业估值高于2010年以来50%分位数,有7个行业的估值处于2010年以来20%-50%分位数区间,另外3个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、商贸零售的PE估值分位数较高,分别处于2010年以来99.26%、89.79%、89.3%分位数水平;非银金融、食品饮料、农林牧渔的PE估值分位数较低,分别处于2010年以来1.19%、13.29%、14.74%分位数水平。

二、A股市场的“两变”与“两不变”

A股市场近期呈现震荡回调、结构分化的特征,并非市场内生驱动逻辑发生逆转,而是外部地缘风险升温、全球风险偏好回落、流动性预期收紧所引发的阶段性调整,市场聚焦油价上行背景下的通胀逻辑。当前来看,A股市场面临“两变”与“两不变”的格局。

“两变”方面,其一是霍尔木兹海峡紧张局势下的地缘变局。美伊冲突持续拉锯升级,双方立场暂无实质性松动迹象,随着对抗强度不断抬升,军事打击目标逐步扩大至地区能源基础设施,地缘风险外溢效应持续显现。未来美伊冲突对全球经济与金融市场的影响大体可沿三种情境展开。情境一是冲突长期化但霍尔木兹海峡未被持续封锁,海峡保持名义通航但安全风险显著上升,航运成本和保险费用提高,能源市场长期存在“地缘风险溢价”,油价中枢上移并在高位震荡,全球通胀回落受阻,主要央行降息节奏被推迟,全球经济呈现低增长、高利率、通胀黏性的格局。情境二是冲突进一步升级,伊朗通过周期性封锁或间歇性袭扰霍尔木兹海峡扰乱能源运输,油价可能大幅飙升并引发新一轮输入性通胀,主要经济体货币政策由降息预期转向重新收紧,全球经济面临典型的“滞胀”风险。情境三是冲突短期内通过政治谈判迅速降温,但这一情境发生概率相对较低,不过若美国未能实现其既定战略目标而被迫妥协,其长期影响将超出能源市场本身,可能削弱美国战略信用,加速能源贸易结算多元化并对石油美元体系形成冲击。

其二是全球流动性转向阶段性收紧,对市场形成的压制。在油价上行及通胀预期抬升的环境下,全球主要央行降息预期进一步压缩。3月美联储议息会议维持联邦基金利率目标区间3.50%-3.75%不变,点阵图分布由此前偏向多次降息,转向“少量降息或不降息”,宽松预期明显收敛。在政策偏鹰与利率中枢上移背景下,近期美元指数反弹至100关口附近,美债短端利率预计维持高粘性,长端利率中枢上移,全球流动性环境边际收紧,风险资产承压。

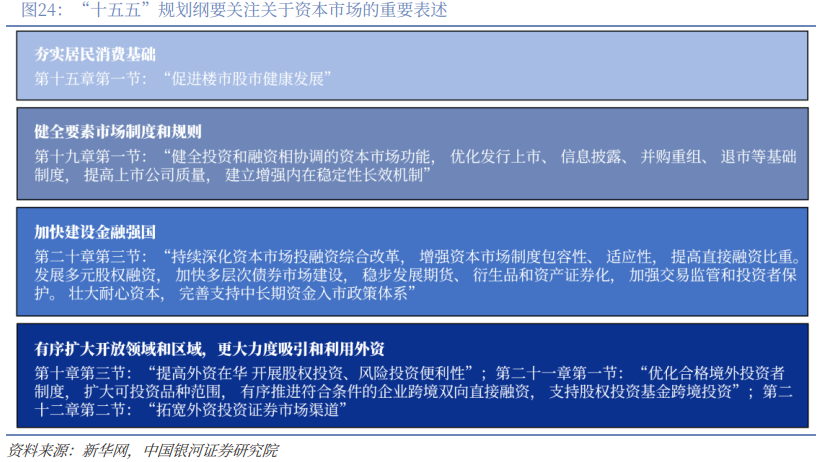

“两不变”,其一是政策预期不变。2026年政府工作报告和“十五五”规划纲要的发布,为“十五五”开局之年乃至未来五年作出系统性政策部署。其中,“十五五”规划纲要围绕资本市场改革重点,聚焦夯实居民消费基础、增强市场内在稳定性、助力金融强国建设、扩大对外开放四大方向,为资本市场高质量发展提供长期指引。央行研究部署落实全国两会精神具体举措时,更是强调坚定维护股票、债券、外汇等金融市场平稳运行,政策护航资本市场平稳健康发展的总体方向不变。

其二是中长期流动性稳中向好的格局不变。当前居民储蓄规模保持高位,在地产周期调整、存款利率走低的背景下,居民财富从传统储蓄向金融资产迁移已成确定性趋势,为资本市场提供增量资金基础。“固收+”产品承接了寻求稳健增值的部分居民需求,整体配置为A股市场流动性带来了边际增量。与此同时,政策层面持续推动中长期资金入市,保险资金、社保基金、企业年金、养老金等长期配置型资金稳步扩容,入市比例与配置规模提升,有助于改善市场资金结构、平抑短期波动。居民财富搬家与长期资金入市共振,A 股中长期资金供给改善具有确定性。

因此,展望后市,地缘冲突的持续时间与演化路径仍存在较大不确定性,对全球风险资产的扰动短期内难以消退,预计全球权益市场将延续高波动特征,A股市场面临一定的扰动因素。但在以我为主的逻辑支撑下,A股市场下行空间相对有限,市场大概率以震荡分化、结构轮动的方式消化外部压力。结构方面,市场交易聚焦通胀逻辑,地缘冲突下原油价格走势变化依然会是影响近期市场结构的关键变量。若后续地缘因素缓和驱动原油价格回落,其中,布伦特原油以80美元/桶下方区间大致衡量,市场则有望从通胀交易向主线风格切换。

配置上,近期关注一:美伊冲突持续升级,直接驱动能源及替代性需求走强,关注煤化工、煤炭、航运港口、油气等板块。有色金属近期回调幅度较大,关注回调后的估值空间与配置性价比。关注二:市场聚焦向防御性资产倾斜,关注金融(银行、保险)、公用事业、交通运输等。关注三:科技创新、自主可控与产业趋势确定性逻辑,关注电力设备与新能源、储能、存储、半导体、算力、通信设备等。此外,消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔(安全边际与周期底部特征)、食品饮料、家用电器等方向。

三、风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

(来源:天天基金网)