港交所(00388.HK)上市機製再革新,如何平衡「新歡」與「舊愛」?原創

2026年3月13日,港交所(00388.HK)發布上市機制競爭力檢討第一階段諮詢文件,聚焦優化不同投票權(WVR)制度、便利海外發行人赴港上市、完善首次上市安排三大核心,通過降低市值/財務門檻、擴大制度適用範圍、提升流程效率等方式,直指中概股回歸、新經濟企業上市吸引力及全球交易所競爭格局。

這次改革既是對其2018年以來上市改革的深化,也是應對美、英、新交所等全球監管變革的主動布局,將影響到供給端(企業上市)與需求端(存量上市公司估值),考驗港交所「擴容」與「保質」的平衡能力。

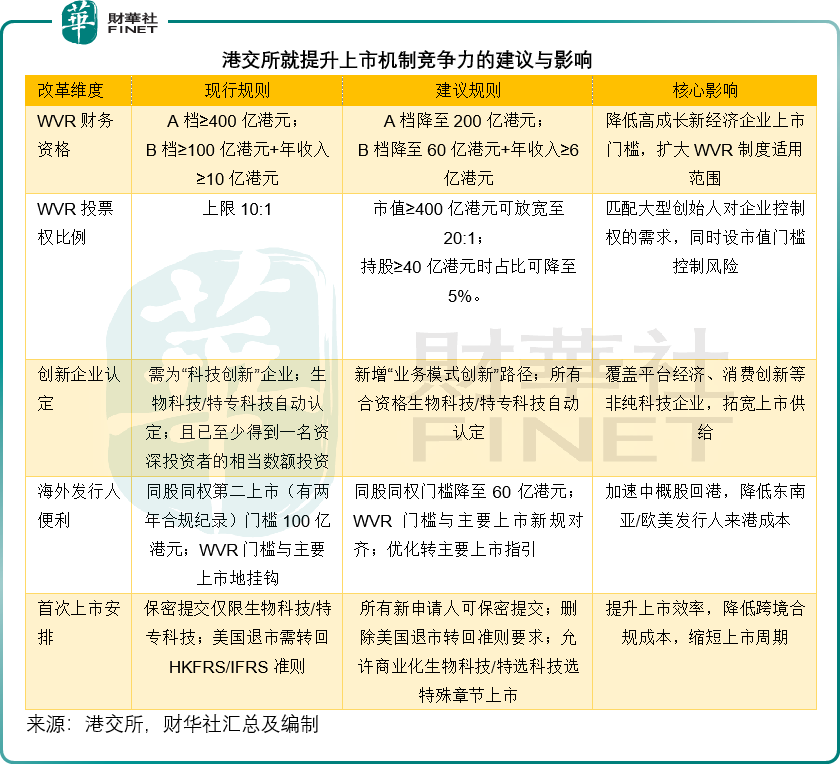

核心改革舉措:四大維度降低上市門檻、強化包容

這次諮詢文件共提出十項重大調整,覆蓋WVR制度、海外發行人、首次上市安排三大板塊,核心變化可歸納為以下四類:

此外,港交所還強化了退回機制透明度(公布所有專業機構身份)、放寬控制權變動認定標準,進一步提升制度靈活性。諮詢期至2026年5月8日結束,後續將分階段推進其他改革範疇。

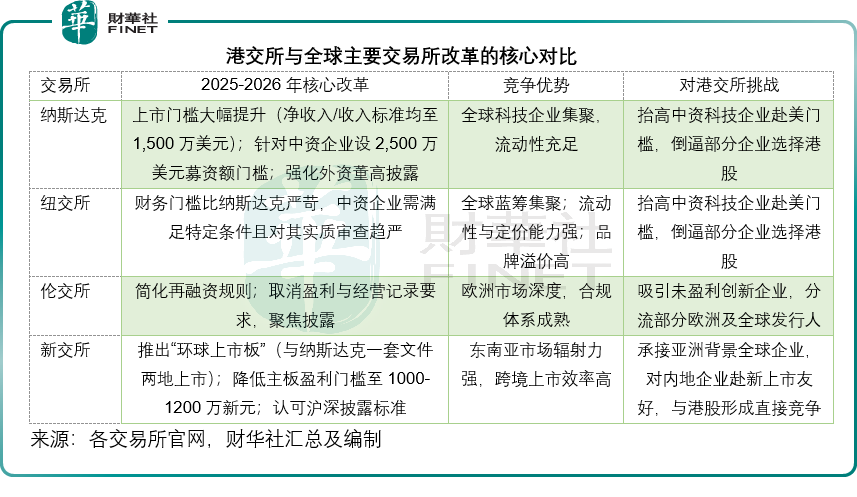

全球交易所競爭格局:港交所的差異化與挑戰

港交所此次改革的緊迫感,源於全球主要交易所對優質上市資源的激烈競爭。

近年來,東南亞、中東乃至歐洲的交易所都在積極改革上市制度,吸引科技企業。更重要的是,隨著美國監管環境的不確定性以及地緣政治因素,雖然仍有大型企業赴美上市,但「中概股回流」已變為常態。

與此同時,A股上市公司赴港上市(A+H)正成為新浪潮。港交所的改革,特別是允許已商業化的生物科技和特專科技公司自由選擇上市章節,以及優化會計準則銜接,正是為了迎合這批已在A股證明自己、茍需國際化平台的成熟企業。

港交所的核心競爭優勢在於與內地市場的深度聯動、成熟的投資者保護體系、新經濟企業上市經驗,這次的上市規則調整,目的也在進一步深化這些優勢。

對市場主體的三重影響:擴容紅利與估值挑戰並存

1)對中概股回歸與新經濟企業:顯著提升吸引力

同股不同權第二上市門檻降至60億港元,WVR海外發行人門檻與主要上市對齊,疊加會計準則豁免(擴大至美國母公司及大量業務子公司),將降低中概股回港成本,推動更多第二上市企業轉為雙重主要上市,強化港股與內地市場的資本聯動。

我們此前已提到,阿里巴巴(09988.HK)於2024年自願轉換為雙重主要上市,此外嗶哩嗶哩(09626.HK)、寶尊電商(09991.HK)、中通快遞(02057.HK)等亦已轉為雙重主要上市,今年初,網易(09999.HK)因其全球總成交量中55%及以上在港交所完成,而可能被動撤銷其第二上市地位。

目前港交所仍有一批中概股處於第二上市狀態,包括京東集團(09618.HK)、華住集團(01179.HK)、騰訊音樂(01698.HK)、汽車之家(02518.HK)、奇富科技(03660.HK)、萬國數據(09698.HK)、蔚來(09866.HK)、百度(09888.HK)、微博(09898.HK)、新東方(09901.HK)、攜程(09961.HK)等,若這些中概股轉為港交所主要上市或雙重上市,將更便利其入選指數和進入港股通,吸引更多種類的資金。

業務模式創新企業(如新型消費平台、AI營銷科技企業)可通過WVR上市,已商業化生物科技/特專科技公司可選擇特殊章節上市,覆蓋更多未滿足傳統盈利要求的高成長企業,鞏固港股「新經濟第一市」地位。

全品類保密提交允許企業在市場窗口期內靈活啟動上市,避免過早披露影響業務布局,尤其利好AI、醫藥等研發周期長、競爭激烈的行業。

2)對港交所市場生態:擴容與提質的平衡考驗

更多企業上市將擴大港股總市值與成交規模,優化投資者結構,吸引全球資本配置港股;低門檻可能導致上市公司質量分化,需強化持續監管與退市機製,避免「劣幣驅逐良幣」;改革後港股與美、英、新交所的制度差距縮小,在亞洲新經濟企業上市競爭中占據更有利位置。

3)對存量上市公司:估值分化與競爭壓力加劇

新增上市公司(尤其是中概股回歸企業)可能分流存量公司的流動性與投資者關注度,導致同類企業估值承壓,尤其對市值相近、業務重疊的公司影響更顯著。與此同時,隨著一大批更具成長性、更具話題性的新經濟企業、AI獨角獸,如近期上市的智譜(02513.HK)、MiniMax(00100.HK)等以及回流中概股的湧入,全球配置資金和南下資金的目光必然會被這些「新面孔」吸引,導致一些缺乏「故事性」的傳統優秀企業以及日均成交量偏低的眾多中小企業估值中樞下移。

WVR制度放寬後,存量WVR企業需強化中小股東保護,避免控制權過度集中;海外發行人轉主要上市將帶來更嚴格的信息披露與公司治理要求,倒逼存量企業提升合規質量。

新經濟企業擴容將加劇同賽道競爭,存量上市公司需通過技術創新、業務整合等方式鞏固市場地位,避免被新增企業替代。

破局之道:港交所如何平衡「新歡」與「舊愛」?

為實現「擴容」與「保質」的雙贏,港交所或可從以下方面發力:

1)激活存量流動性,引入「耐心資本」。改革不僅要「引進來」,更要「留得住」。港交所應推動港股通擴容、互聯互通機制優化,吸引內地長期資金配置港股,提升市場流動性;進一步深化與中東、東南亞等地區主權財富基金的聯通;與AI、生物醫藥等領域的創投機構合作,提前布局優質項目,提升上市儲備質量;港交所還可主動搭建橋樑,組織更多面向存量上市公司的反向路演,向國際長期資本(即「耐心資本」)展示傳統行業龍頭的轉型價值與高股息吸引力,幫助存量企業重塑估值邏輯。

2)推動存量企業的「二次轉型」與分拆。港交所或可為傳統企業分拆新經濟業務上市提供更清晰的指引和綠色通道。許多老牌上市公司旗下其實擁有優質的科技資產或供應鏈平台。與其讓這些資產在母體內被低估,不如鼓勵它們利用現有的18C、18A等章節分拆獨立上市。這樣一來,既為市場提供了新的投資標的,又能釋放母公司的潛在價值。

3)強化投資者教育,構建分層市場生態。港交所和香港證監會需要引導市場建立更精細的估值坐標系。通過大數據和分析師研討,幫助投資者理解不同行業、不同生命周期公司的估值邏輯。對於傳統企業,強調其現金流穩定性與高股息回報的「防禦價值」;對於新經濟企業,強調其成長性與技術壁壘的「進攻價值」。通過構建一個價值多元、層次分明的市場生態,讓不同類型的上市公司都能找到屬於自己的投資者群體。

4)利用改革契機,優化存量企業的持續上市成本。在吸引新IPO的同時,監管層也應傾聽存量上市公司的心聲,考慮在合規成本、持續責任披露等方面進行適度優化,降低中小型已上市公司的維持成本,避免它們因成本過高而選擇私有化退市。

5)築牢質量防線,防範上市風險。在降低門檻的同時,強化對創新產業認定、業務模式可持續性、控制權穩定性的審核,確保新增企業具備核心競爭力;完善持續上市標準,對財務惡化、合規違規的企業加快退市流程,維護市場整體質量;完善WVR風險管控,要求配套獨立董事、特別決議案等保護措施,防範控制權濫用。

總結:改革成敗或取決於「質量與效率」的平衡

港交所這次上市規則改革或是全球交易所競爭背景下的必然選擇,提升港股對全球發行人的吸引力,鞏固國際金融中心地位。改革短期內可能帶來存量上市公司估值分化、監管壓力上升等挑戰,但長期來看,若能平衡好「擴容」與「保質」,將推動港股市場多元化發展,增強與全球主要交易所的競爭力。

對企業而言,港股將成為更多新經濟企業、中概股回歸的優選上市地;對投資者而言,港股將提供更豐富的投資標的,但需警惕新增企業的質量風險與估值波動;對港交所而言,改革的成敗關鍵或在於能否通過分層監管、質量防線、跨境合作等措施,實現市場規模擴大與整體質量提升的雙贏。

(来源:财华社)

上一篇新聞

相關文章

- 8月20日

- 港交所業績「開掛」,如何看待背後的機遇與隱憂?

- 8月11日

- 南下資金才是港交所主要支撐力

- 5月19日

- 港新股市場逆襲,原因何在?

- 5月7日

- 「科企專線」意味著什麽?

- 3月25日

- 小米比亞迪巨額配售,港股募資潮有何玄機?

- 3月10日

- 港股通再擴容,有何影響?

- 3月4日

- 内地企業奔赴港股上市潮起,原因何在?

- 2月27日

- 【窺業績】股價已飙升31%!業績創新高,港交所繼續漲?

- 1月2日

- 美的獨攬357億募資額!A股掀起赴港潮,港交所排名回升?

- 12月23日

- 【財華盤點】誰是2024年港股新股王?