历史镜鉴:油价疯涨不改长期主线

汇通财经APP讯——金融市场正密切紧盯美伊冲突的潜在缓和信号同时密切关注油价的变化。

尽管双方军方高层均释放出短期军事行动可能升级的信号,让市场情绪风险持续处于高位,但下文将详细解析为何此次冲突大概率属于短期事件,以及未来几周这一局势对全球经济、美联储政策与金融市场的传导影响。

地缘政治冲击的历史规律:短期扰动难改长期趋势

过去三十年间,全球市场先后经历了恐怖袭击、局部战争等各类地缘政治冲击,每一次事件都伴随着令人痛心的人道主义损失。

这类事件虽常占据新闻头条,引发市场短期恐慌,但对金融市场的长期扰动往往十分有限。

市场普遍将地缘政治冲击定义为短期性扰动——只要冲突未出现全面扩散,就难以对全球经济造成持续性伤害。短期的市场回撤虽不可避免,但历史规律清晰显示,这类调整的周期通常相对短暂。

事实上,自上世纪90年代以来,标普500指数在地缘政治事件发生后的1个月、3个月、6个月及12个月,平均均能实现上涨。

这种韧性背后的核心逻辑的是:长期来看,权益市场的走势终究由盈利表现、经济增速与利率水平三大基本面因素驱动,只要基本面的支撑逻辑未被打破,市场就具备重新定价并回归上行轨道的能力。

美伊冲突:短期化特征明确,难成长期风险

当前美伊冲突仍处于初期发酵阶段,市场正在反复定价“史诗狂怒行动”的后续走向——是会升级为长期对抗,还是始终维持在局部可控范围。

尽管局势仍在动态演变,但目前此次冲突的持续时间大概率以周为单位,而非以月为单位。

基准情景下,做冲突周期约为3-4周的假设主要基于三大逻辑支撑:其一,当前正值美国中期选举年份,长期陷入军事行动将给执政当局带来显著的政治风险,这是其重要的约束条件;

其二,即便美军在其他区域的补给能力充足,但中东前线的弹药储备存在明显限制,这在客观上压制了长期作战的可能性;

其三,美国当局刻意模糊了最终作战目标,保留了在核心目标达成后即可宣告“任务完成”的灵活操作空间。

综合来看,此次美伊冲突更偏向于情绪层面的“头条风险”,其核心影响仅在于触发市场短期波动,而非形成能够持续冲击经济基本面或投资组合的长期风险。

最重要观察变量:原油价格

冲突爆发前,美原油期货价格尚处于55美元/桶的中部区间,而当前已快速拉升至86美元/桶上方。

当前市场的核心矛盾在于:此次冲突是否会导致波斯湾地区的油气供给出现长期中断——要知道,该区域的能源供给占全球总量的近20%,其运输稳定性直接影响全球能源市场格局。

尽管目前冲突的辐射范围有所扩大,中东已有超过10个国家受到波及,从美国的角度考虑,冲突短期化依然是可能性最大的。

一旦美伊双方出现明确的缓和窗口,油价中隐含的地缘政治风险溢价将快速出清。

届时,油价将重新回归基本面主导:当前原油市场仍处于结构性过剩状态,2026年有望成为全球原油供给过剩的连续第六年。

若冲突持续时间超出预期的3-4周周期,则就需要重新评估战争对市场的影响了。

(美原油期货连续,来源:易汇通)

美原油连续日线图,图中显示原油价格已经触及原油大形态的下降楔形量度涨幅

经济与美联储政策:降息周期或被拉长,但核心预判不变

美联储的常规操作逻辑通常是只要中东冲突只是短期炒油价、不引发长期通胀、不搞崩美国经济,美联储就会当作没看见,不会随便改加息降息节奏。

于是当冲突不出现长期升级,美国也不出动地面部队的情况下,通胀压力就是短期的,叠加美国经济的相对独立性——美国是原油净出口国,对外部能源的依赖度一直在下降——意味着美联储的暂停降息周期不会改变只可能会被拉长。

当前市场对年内美联储降息次数的预期已不足两次,同时预计的美国GDP依然可以维持2.4%增速预期。

资产类别目标:坚守长期目标,短期波动不改基本面主线

此次冲突放大了市场波动,扰动了短期通胀预期,对风险资产形成压制,同时,市场下调美联储降息预期,推动美债收益率上行。

但历史规律显示,这类由地缘风险引发的应激式反应往往不可持续,一旦局势出现缓和,市场将快速修复,并重新回归基本面主线。

在企业盈利回升、经济持续改善的背景下,标普500指数依然有望年底达到7250点。

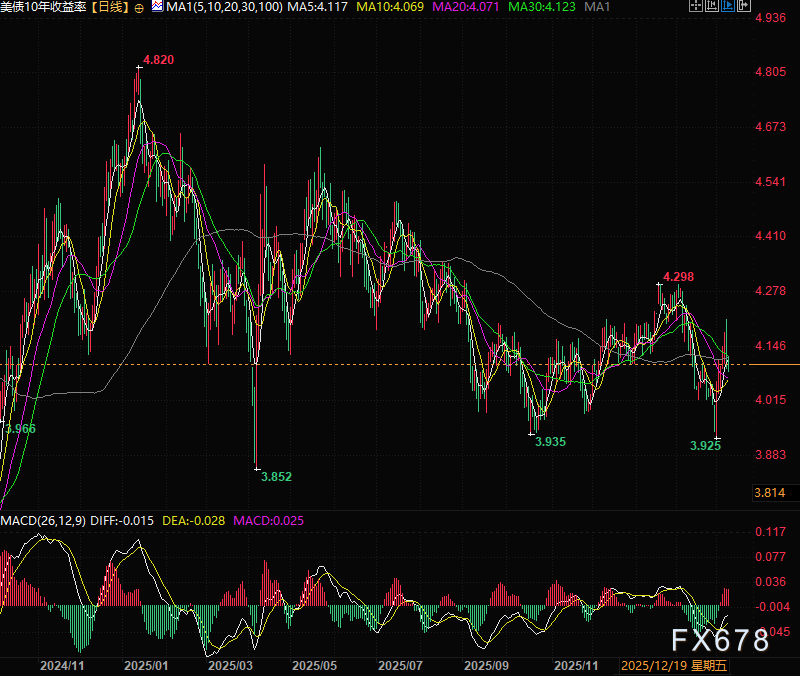

受油价走高影响,美债收益率从近期低点反弹,但这一波动仅让收益率回到了既定的正常运行区间。

美国10年期国债收益率实际上依然在4.25%-4.50%的正常区间。

(美国10年期国债收益率日线图,来源:易汇通)

日线图显示美国10年期国债收益率仍然处于近期低位。