没有25天缓冲了!小摩对霍尔木兹封锁冲击新估算:三天内停产翻倍

尽管人们当前已普遍意识到霍尔木兹海峡封锁可能会对全球经济产生重大损害——这意味着原油无法送达终端用户,导致需求端因缺乏加工原料而实质性停摆。但当前封锁更令人忧虑的下游效应或许在于:

若全球石油运输持续中断,供应端将面临何种局面?

随着伊朗战争封锁海峡,中东各国石油生产商正面临紧张的倒计时——原油持续填满各国的短期储油罐,如果局势持续,则将面临减产乃至停产的威胁。

与需求端不同——需求端在产品抵达时便可瞬间重启,而被迫关闭油井则需要数周时间来实施,随后又需要数周时间来恢复,从而导致实质性的供应端滞后,产生巨大的长期影响。

这无疑引出了摩根大通首席大宗商品策略师Natasha Kaneva本周早些时候撰写的一篇报告。正如财联社当时介绍过的,摩根大通当时推测,在海湾产油国触及储油极限被迫减产前,原油市场只有约25天缓冲期。

不过,该预估虽符合平均水平,但实际却存在偏差:原因在于不同国家储油能力差异悬殊——部分国家储油设施充足,另一些则几近枯竭。

因此,根据冲突首日的储油数据,摩根大通在后续报告中进行了一番预测修正。该行认为,截至周三,伊拉克和科威特经霍尔木兹海峡出口的原油供应分别仅剩约2天和13天的缓冲期。更糟的是,这还只是保守估计。

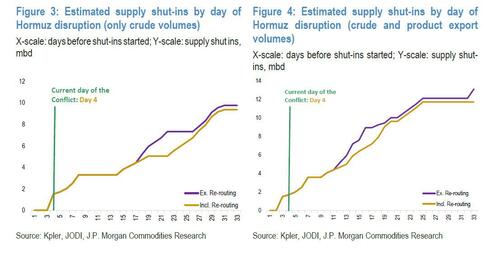

小摩给出的新计算如下:抛开25天假设——若霍尔木兹海峡持续封锁,供应损失将加速扩大。封锁第8天(即3天后)将出现约330万桶/日的强制减产,第15天增至380万桶/日,第18天达470万桶/日。此计算仅针对原油,未计入成品油。

换句话说,根据摩根大通新的储油设施倒计时模型,原油停产规模可能在3天内翻倍,届时能源市场会发生什么几乎无法预测……

地理空间分析公司Kayrros的联合创始人兼首席分析师Antoine Halff表示,如果产油国因缺乏出口途径而导致储油罐满载,那么他们就必须削减产量。他补充道,即便在沙特阿拉伯,截至3月1日该国东海岸Ju'aymah终端的“备用产能也正迅速耗尽”。

他透露,本周遭伊朗袭击后停产的Ras Tanura炼油厂六个储油罐中,已有四个被装满。

“储油能力并非等量齐观,”Halff解释道,“部分储罐因靠近油田或装载设施而具有更高战略价值。由于储油设施未实现互联互通,整个系统存在大量效率缺口。”

这些估算也与本周早些时候的一系列报道相符:伊拉克已削减约150万桶/日的产量——其中世界第二大油田Rumaila减产70万桶/日,West Qurna-2油田减产46万桶/日,Maysan油田减产32.5万桶/日。与此同时,霍尔木兹海峡的航运仍处于实质性停滞状态。

时不我待

目前,除伊朗船只外,尚未确认有原油油轮进出该海峡,但部分船舶疑似关闭应答器进行过境。例如一艘空载的苏伊士型油轮“Pola号”(载油量100万桶)于当地时间凌晨2点进入海峡后关闭了信号。

分析人士指出,诚然,特朗普政府可以通过将海军护航与政府支持的战争风险保险相结合,帮助重新恢复霍尔木兹海峡的流动,从而降低运输的物理和财务风险。但通行问题可能依然会存在。速度和果断至关重要,因为日益紧迫的储存限制意味着延误将迅速转化为被迫关闭油井。

与此同时,石油基础设施正继续成为攻击目标:据阿联酋报告称,其Fujairah枢纽——该枢纽拥有多家炼油厂和储存设施——在拦截一架无人机后发生火灾。

Fujairah的大火与伊拉克潜在的停产风险已在本周持续推高了油价,布伦特原油目前已逼近每桶85美元。同时,当地海域也依然风声鹤唳。正如媒体周四报道的,一艘停泊在科威特海岸的油轮遭遇爆炸,原油泄漏入海。不少业内人士担心,若伊朗开始在波斯湾任何区域(而非仅限霍尔木兹海峡)袭击满载油轮——局势将彻底失控。这可能加速生产停摆,因各国或将停止装运。

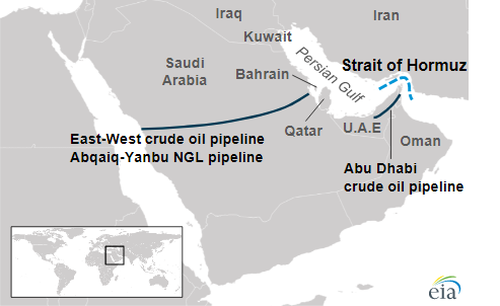

当然,在诸多利空消息中,目前仍有一线曙光:人们已初见沙特通过东西管道将原油转运至红海的迹象。这虽远不足以弥补霍尔木兹海峡实质性封锁造成的损失,但终归有所助益。

据沙特阿美公司数据,其东西管道设计产能约700万桶/日。战前实际运行量不足半数,因此可额外释放约500万桶/日产能以消化库存积压。

(来源:天天基金网)