重塑全球礦產定價權:「資源民族主義」浪潮下的港股、A股與美股估值對比

2025年,全球礦業迎來歷史性轉折。在「資源民族主義」浪潮、關鍵礦產清單落地、以及能源轉型與AI需求爆發的多重共振下,礦產資源的估值體系正經歷深刻重塑。

港股、A股、美股三大市場,因其投資者結構、資源稟賦和政策敏感度的差異,呈現出趨同與分化並存的複雜估值特徵。本文將對比三地估值,剖析核心驅動力,並揭示2026年資金流向。

一、三地估值對比,港股價值窪地修復,A、美股享受戰略溢價

從整體估值水平看(剔除異常高偏離值後的均值),三地市場差異顯著,反映不同資本對資源股的定價邏輯。

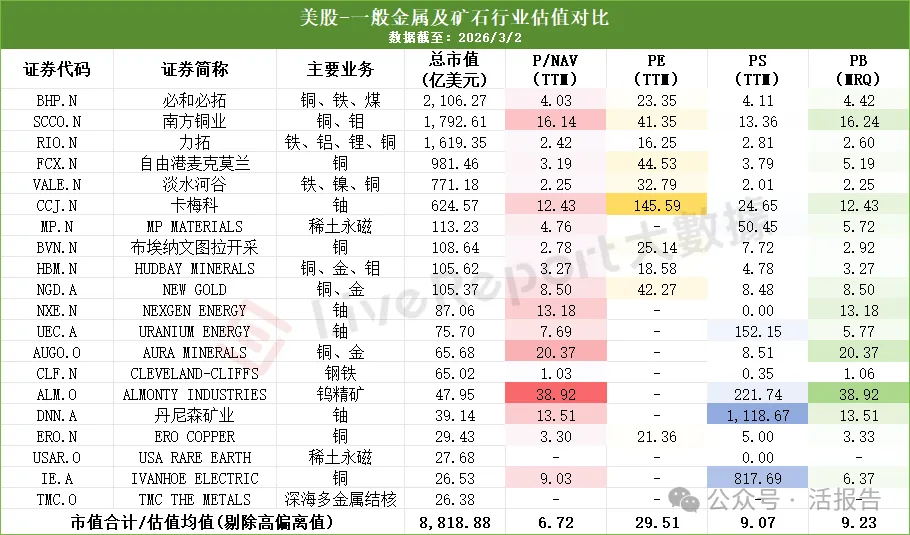

港股估值均值分別為:P/NAV 3.31倍,PE 28.13倍,PS 2.67倍,PB 3.18倍。估值水平對比其他兩個市場相對溫和,既反映了國際投資者對當前港股周期品種的審慎,也體現了一批行業龍頭(如洛陽鉬業、中國宏橋)在上行周期前常年處於超低估值。

值得注意的是,市場內部存在顯著分化。俄鋁(P/NAV僅0.81倍)因不在港股通以及俄羅斯公司涉地緣政治風險,估值遠低於中國宏橋、中國鋁業等同業。而馬鞍山鋼鐵股份、鞍鋼股份等鋼鐵企業的P/NAV均低於1倍,也側面印證了市場對傳統鋼鐵行業在此輪周期中的復甦預期仍偏保守。

A股估值均值分別為:P/NAV 5.43倍,PE 57.7倍,PS 4.98倍,PB 6.32倍。尤其是PE和PB的大幅抬升,顯示出國內資本市場對戰略性資源品種給予了顯著的「稀缺性溢價」和「流動性溢價」。然而,與港股趨同的是,傳統鋼鐵板塊在A股同樣處於相對低估值狀態(如寶鋼股份P/NAV僅0.71倍),表明資金對行業周期的判斷高度一致。

美股估值均值分別為:P/NAV 6.72倍,PE 29.51倍,PS 9.07倍,PB 9.23倍,P/NAV 平均水平高於港、A兩個市場。傳統礦業巨頭(必和必拓、力拓)估值相對合理(PE 15-25倍),但鈾、稀土等戰略小金屬公司即使處於虧損狀態,也享有極高的P/NAV和市銷率。其高定價並非基於當期盈利,而是基於對未來供需缺口的極緻預期。

綜合三個市場的P/NAV估值來看,鋁和鋰的估值範圍分別在2-3倍區間和1.5-3.5倍區間(剔除高偏離值的企業),估值水平高於鋼鐵,但遠遠低於鎢、銅、稀土等。

對於2026年鋁和鋰價的趨勢,機構普遍看漲2026年鋁價,摩根士丹利給出牛市目標價3700美元/噸;東吳證券認為鋰價合理中樞為人民幣15萬元/噸,不排除超漲至20萬元/噸及以上,儲能項目經濟性構成價格天花板。根據市場的一致漲價邏輯,鋁和鋰的相關公司可能還有一定的增長潛力。

這種估值差異的背後,並非簡單的市場情緒波動,而是由深刻的結構性力量--政策與地緣政治所驅動。

二、核心驅動邏輯,政策「有形之手」與地緣「重塑供應鏈」

2025年金屬行情的深化,離不開政策與地緣政治的強力介入,這也為2026年的趨勢奠定了基礎。

1)由政策驅動,從「穩增長」到「反內捲」與戰略管控

2025年9月,工信部等八部門聯合發布《有色金屬行業穩增長工作方案(2025-2026年)》,明確提出銅、鋁、鋰等國內資源開發取得積極進展,並設定了產量年均增長1.5%左右的低速高質量目標。這與「十五五」規劃建議中強調的「反內捲」一脈相承。通過能效、碳排放等市場化手段壓減低效產能,類似於鋼鐵行業的政策路徑,旨在修復行業盈利水平。

更為關鍵的是對戰略礦產的出口管制。2025年4月,中國宣布對7類中重稀土實施出口管制,隨後範圍不斷擴大。這直接導致了國際市場相關品種價格飆升,中國正從「資源大國」向「規則強國」轉變,爭奪全球定價權,亦用以反制美貿關稅霸權。

2)地緣政治,資源民族主義浪潮席捲全球

2025年,地緣政治緊張直接演化為對關鍵礦產供應鏈的控制權爭奪。麥肯錫報告指出,資源民族主義正在重塑全球供應鏈,超過半數關鍵礦產面臨新的出口限制。

非洲的收緊,剛果(金)將鈷的出口禁令轉為更靈活的出口配額製,旨在長期支撐鈷價,直接影響了全球鈷供應鏈的穩定性。其中力勤資源(2245.HK)作為鎳鈷資源的重要參與者,市值和交易活躍度均顯著提升。

印尼的延續,印尼在鎳出口管制上的成功經驗,試圖向鈷、鋁土礦等領域複製,進一步強化了對資源的掌控。

大國間的博弈,美國考慮對關鍵礦產加征關稅,並與烏克蘭、剛果(金)等國家達成資源協議,試圖構建「去中國化」的供應鏈。而中國對銻、鎵、鍺的出口管制,直接使得西方市場供應緊張,如美國MP Materials停止對華出口稀土作為回應,也標誌著關鍵礦產已成為大國博弈的核心工具。

正是這些宏觀力量的博弈,直接決定了資本的微觀選擇,塑造了2026年初至今的市場熱點。

三、2026年資金流向:戰略稀缺品種成「資本寵兒」

2026年初至今,全球戰略礦產資源的定價邏輯正在重構。資金高度一致地湧入鎢、鈾、稀土等「供給受限、需求剛性」的稀缺品種,三地市場的領漲標的呈現出驚人的共性。

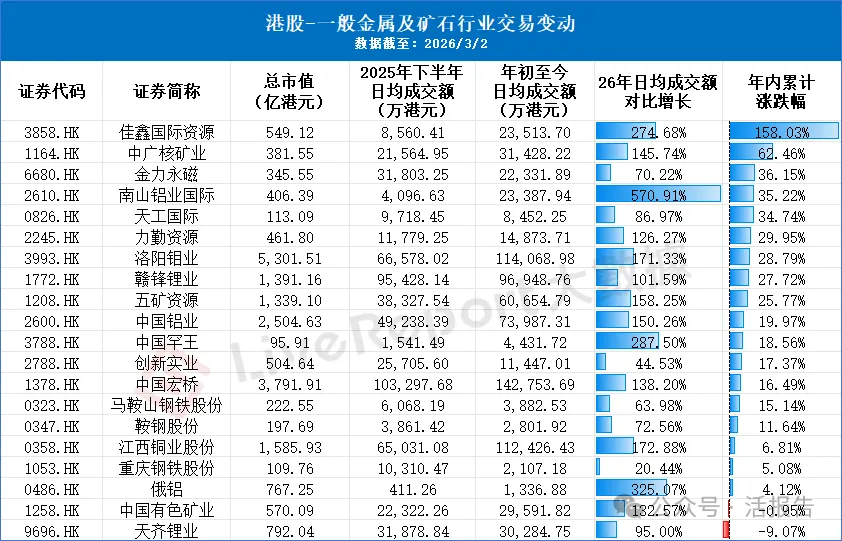

港股市場中,除了洛陽鉬業、中國宏橋等龍頭保持穩健外,「小而美」的戰略標的大放異彩。其中,主營鎢精礦的佳鑫國際資源(3858.HK)2026年初至今日均成交額較2025下半年激增274.68%,年內累計漲幅高達158.03%;主營天然鈾的中廣核礦業(1164.HK)成交額增長145.74%,漲幅達62.46%。這背後是鎢被定位為「高端製造的脊樑」,供給持續收緊;而鈾作為核電和能源獨立的戰略資源,其價值被全球重新認識。

稀土永磁亦受追捧,金力永磁(6680.HK)日均成交額保持高位,年內漲幅超36%。這與稀土供給增速放緩、新能源汽車及機器人需求穩步增長的基本面高度吻合。

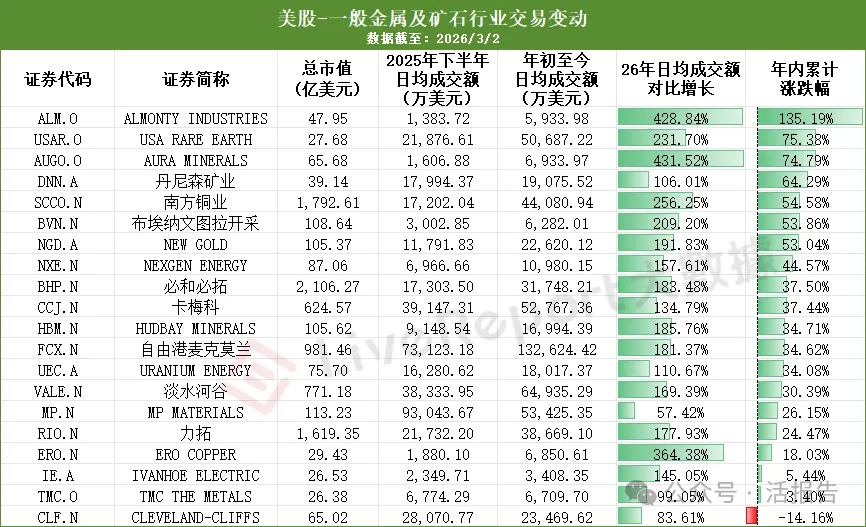

美股市場的交易波動更為劇烈,顯示了國際資本對供給約束的極致反應。

2026年鈾礦代表之一的丹尼森礦業(DNN.A)年內累計上漲64.29%,2026年的成交額較去年下半年增長106.01%,NEXGEN ENERGY(NXE.N)上漲44.57%,日均成交額增長157.61%。儘管這些公司PE多為負值或極高,但資金更看重其資源稀缺性以及在核能復興背景下的看漲預期。

此外,稀土標的也在崛起,USA RARE EARTH(USAR.O)年內大漲75.38%,年內日均成交額暴增231.7%。在美中博弈加劇的背景下,北美試圖構建本土稀土供應鏈的每一個動作都被資本放大。

值得注意的是,美股26年內累計漲幅最高的亦是鎢礦標的,ALMONTY INDUSTRIES(ALM.O),年內累計上漲135.19%,日均成交額增長428.84%。該公司也是次新股,上市較佳鑫國際資源早1個半月。

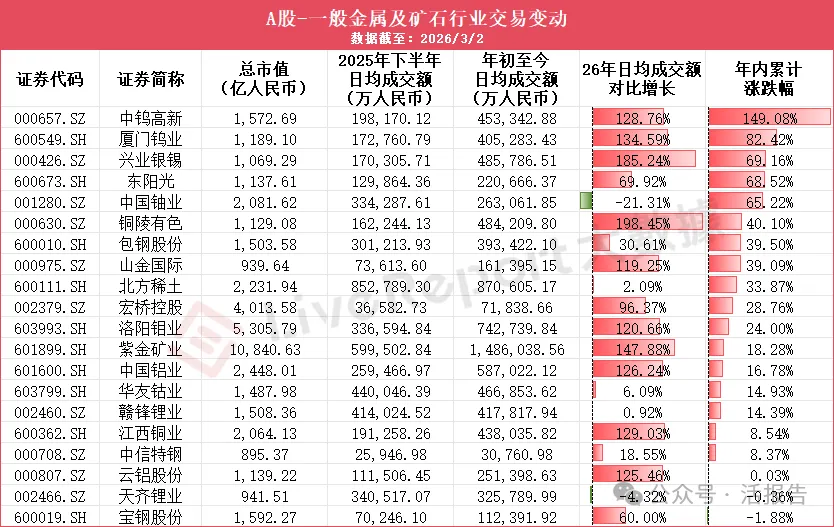

A股市場漲幅居前的同樣是具備戰略屬性的資源品種。其中中鎢高新(000657.SZ)年內漲149.08%,廈門鎢業(600549.SH)漲82.42%,興業銀錫(000426.SZ)漲69.16%;年內日均成交額增長分別為128.76%、134.59%,185.24%。

綜上所述,2026年初至今,無論是港股的佳鑫國際資源(鎢)、中廣核礦業(鈾),美股ALMONTY INDUSTRIES(鎢)、丹尼森礦業(鈾),還是A股的中鎢高新與廈門鎢業,其上漲的核心驅動力並非來自當期的盈利,而是源自資源端的供給約束(如中國鎢、稀土出口管控,全球鈾產能停滯)與需求端的產業革命(高端製造、核能復興、新能源與機器人)形成的強烈共振。

市場正為資源的不可再生性和戰略不可替代性支付高昂溢價。這一趨勢表明,投資者的關注點正從傳統的工業金屬龍頭,逐漸轉向更具彈性的「小而美」戰略標的。未來,誰掌握了稀缺資源,誰就掌握了新一輪科技革命與大國博弈的「入場券」。

文章來源:活報告公眾號

(来源:财华社)

相關文章

- 12小時前

- 【百強透視】統一企業中國(00220.HK)2025年成績單:營利雙增,仍有隱憂

- 12小時前

- 【聚焦兩會】婁勤儉:科創成為香港經濟發展的新引擎 繼續出台惠港政策

- 13小時前

- 鈦動科技遞表港交所:AI營銷領跑者的成色與隱憂

- 13小時前

- 【IPO追蹤】港股智駕新股集體重挫,發生了什麼?

- 15小時前

- 【港股收評】三大指數集體下行!戰爭概念調整,電力股逆市上揚

- 16小時前

- 淨利腰斬股價跌超10%,太平洋航運(02343.HK)的乾散貨困局難解?

- 17小時前

- 【A股收評】中東戰火延燒,電網設備、軍工概念火熱!

- 18小時前

- 地緣風險疊加能源通脹:全球市場進入避險模式?

- 19小時前

- 收入翻倍、虧損收窄,如祺出行(09680.HK)終於要熬出頭了?

- 20小時前

- 【IPO追蹤】兆易創新(03986.HK)一度漲超11%,存儲芯片仍是風口?

关联资讯:

FWDI 表示长期看好 Solana,将在竞对防守时主动出击