A股三大指数收跌 缩量近8000亿 电网设备逆市大涨

A股三大指数今日集体回调,截止收盘,沪指跌0.98%,收报4082.47点;深证成指跌0.75%,收报13917.75点;创业板指跌1.41%,收报3164.37点。沪深京三市成交额23882亿,较昨日缩量7698亿。

行业板块多数收跌,电网设备、国防军工、电力设备、小金属板块涨幅居前,航运港口、贵金属、保险、石油石化、白酒、物流板块跌幅居前。

个股方面,上涨股票数量超过1700只,近50只股票涨停。电网设备板块逆市大涨,迦南智能、通光线缆、安靠智电20cm涨停。军工板块逆势上涨,无人机、船舶方向领涨,航天彩虹3天2板,中无人机涨超15%。油气股探底回升,准油股份3连板,洲际油气7天5板,水发燃气4连板,山东墨龙3连板。下跌方面,航运板块大幅下挫,连云港、南京港、凤凰航运跌停。煤炭板块集体走弱,云煤能源跌停。

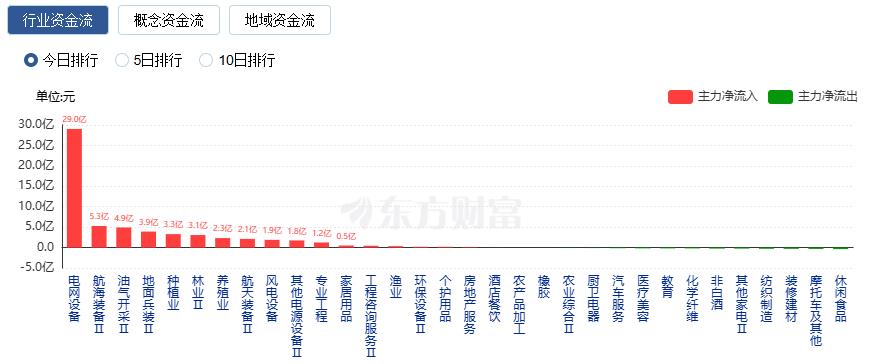

行业资金流向:29.04亿净流入电网设备

行业资金方面,截至收盘,电网设备、航海装备、油气开采等净流入排名靠前,其中电网设备净流入29.04亿。

净流出方面,通信设备、证券、半导体等净流出排名靠前,其中通信设备净流出53.58亿元。

今日要闻

十四届全国人大四次会议今天(3月4日)在人民大会堂举行新闻发布会,大会发言人娄勤俭就大会议程和人大工作相关问题回答中外记者提问。娄勤俭介绍,十四届全国人大四次会议将于3月5日上午开幕,3月12日下午闭幕,会期8天,共安排3次全体会议。

统计局:中国2月官方制造业PMI为49% 比上月下降0.3个百分点

2月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.3个百分点,制造业景气水平有所回落。从企业规模看,大型企业PMI为51.5%,比上月上升1.2个百分点,高于临界点;中、小型企业PMI分别为47.5%和44.8%,比上月下降1.2个和2.6个百分点,低于临界点。

美伊战火引发能源危机?特朗普出手:将为“霍尔木兹油轮”护航 并提供保险!

在美伊战火冲击“全球最关键石油咽喉要道”——霍尔木兹海峡的背景下,美国总统特朗普周二表态称,美国将提供保险担保和海军护航,以确保油轮和其他船只安全通过该海峡,旨在避免因与伊朗的战争而可能引发的能源危机。

据统计,10家及以上机构评级个股中,筛选后有29股(属于石油石化、煤炭、有色、化工等HALO交易相关板块)按照2026年机构一致预测净利润计算的市盈率低于15倍。从机构关注度角度来看,徐工机械有21家机构评级,居首。中煤能源、卫星化学两只个股均有20家机构评级,巨星科技、中联重科、浙江鼎力、陕西煤业等个股均有15家以上机构评级。

3月3日晚间,包括中国石油(601857.SH)、中国石化(600028.SH)、中国海油(600938.SH)、中曼石油(603619.SH)、中海油服(601808.SH)等在内的十多只油气股、能源股,以及包括中远海能(600026.SH)、招商轮船(601872.SH)、招商南油(601975.SH)等在内的多只航运股集体发布异动公告,提示风险。

机构观点

华泰证券:预计“十五五”国内风电装机有望保持稳定增长,看好整机厂+海风出海+核心零部件

华泰证券研报称,2026年国内装机或延续高景气,海风贡献度有望提升。考虑到2025年风机招标量维持高位,结合近9GW海风项目处于已开工未并网阶段,预计2026年国内新增装机130GW,其中陆风120GW、海风10GW。展望后续,在绿电直连、以旧换新等新需求支撑下,叠加深远海逐步放量,预计“十五五”国内风电装机有望保持稳定增长。继续看好整机厂盈利修复+海风出海+核心零部件厂经营杠杆释放:1. 整机厂盈利修复:国内陆风涨价订单交付比例上升,叠加海风与出海占比提升,有望支撑整机厂盈利修复,氢氨醇业务打开第二增长曲线。2. 海风出海:近期地缘冲突导致欧洲能源供给受阻,海风作为本土优质资源,受益于政府补贴扶持,有望迎来需求加速释放;欧洲本土管桩产能紧缺,需求或持续外溢至国内厂商。3. 核心零部件厂经营杠杆释放:我们测算主轴轴承、铸造主轴等环节供需格局偏紧,头部零部件企业产能释放支撑业绩持续向上。

中信证券:AIDC供电系统升级迭代催生全新机遇,海外电网升级趋势明确

中信证券研报称,AIDC供电系统升级迭代催生全新机遇,海外电网升级趋势明确。AI供电系统由不间断供电系统(UPS)向全直流系统演变,输出电压等级不断提升,SST方案配套提速;服务器电源功率密度提升下产品量价齐升,催生超级电容需求。中信证券看好服务器电源国产品牌份额提升,产能短缺与方案迭代下国内超级电容、SST等新产品和供电系统配套出海带来的投资机会。同时,AIDC与新能源也带动了海外电网系统升级需求,判断未来海外亦有望复刻中国“十四五”的电力系统升级改造周期,有望沿着三环节展开:1)储能、2)基荷电源设备、3)电网设备。

银河证券:建议持续关注恒生互联网科技巨头低位布局机会

银河证券研报称,伴随国产大模型能力持续提升,百模大战进入到淘汰赛阶段,或将走向Token通胀,而原生大模型公司由于其业务纯粹性,相较传统互联网大厂具备优势,短期获得资金青睐与追捧,但传统互联网巨头在AI时代的流量入口之争是有必要的,流量仍然是AI时代最重要的资产之一,长期来看互联网公司有望凭借其流量优势重新夺回AI时代地位,原生大模型厂或将成为其产业链中重要一环,建议持续关注恒生互联网科技巨头低位布局机会。建议关注以下细分赛道及公司:1.国产算力产业链;2.IDC服务商与算力租赁;3.大模型厂商;4.国产信创厂商;5.AI Agent及应用;6.云计算厂商;7.一体机及端侧AI;8.数据要素产业链中供给、流通、应用公司;9.工业软件。

国金证券:市场正处新一轮上行的前夜

(来源:天天基金网)