石油危机砸崩美国股市的“阈值”在哪?未来几天 需紧盯这三点!

地缘政治事件通常不会引发持续的市场反应——事实上,人们从年初关于委内瑞拉和格陵兰岛的事件中便能看到这一点,但正如德意志银行周二所指出的,例外情况是当地缘政治事件存在影响市场的宏观传导渠道时——而眼下伊朗的局势正是其中的典型案例。

随着周二美股下跌,德意志银行在最新报告中写道,近几十年来,由石油冲击驱动的标普500指数持续回撤(跌幅超过15%),历史上至少需要满足以下三个条件之一,而这些历史条件目前尚未有一个得到满足:

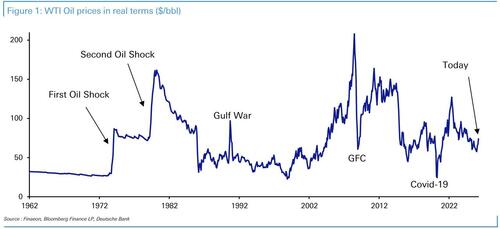

①油价巨幅飙升:油价飙升至少50-100%,并持续数月;

②更广泛的宏观损害:冲击之大足以使已经放缓的经济陷入衰退,或造成严重的经济放缓(例如1990年海湾战争);

③央行鹰派应对: 冲击迫使央行为对抗随之而来的通胀,而做出剧烈的鹰派转向(例如1979年、2022年)。

德银指出,未来几天的关键问题将是这三个先决条件中,是否有一个会被勾选。

该行表示,与过去60年的经历相比,到目前为止,眼下的石油危机冲击尚显得相对温和;而在以往石油冲击产生显著避险情绪时,通常是因为我们看到油价上涨了至少50%,甚至更多。

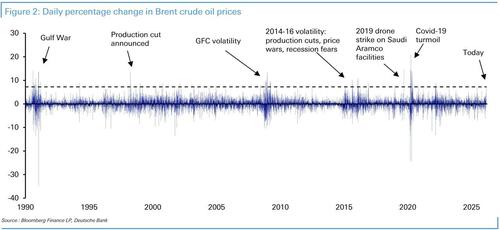

而如果我们观察目前油价的单日涨幅——虽然这已是自2022年以来最大的单日涨幅,但很难说这是“一代人仅见”的波动,因为自1990年以来已经发生过55次类似这种规模的波动。

德银指出,利用上述框架也可以帮助解释,为什么2023-25年期间尽管地缘政治动荡不断,却也未能引发更为显著的市场反应。

首先,2023-25年间的油价飙升很快就回落了,而且价格本身就处于下行轨道,就在去年圣诞节前还触及了多年来的低点。

其次,我们尚未看到更广泛的宏观损害或经济数据呈现的韧性被终结。事实上,当我们看到数据波动时(如2024年夏天的衰退恐慌),风险资产的转向会非常迅速。

第三,我们尚未看到央行的“反应函数”发生实质性的重新定价。尽管利率定价确实已变得更加鹰派,但市场仍将美联储或欧洲央行的加息视为尾部风险(极端概率事件),而非基准情境。

德银最后总结称,到今天为止,上述这些过往石油危机导致市场崩盘的条件尚未有一个得到满足。

我们尚未看到油价上涨超过50%,更不用说持续上涨了;

我们尚未看到显著的数据恶化,尽管这需要几周时间才能显现出来;

我们也尚未看到市场对美联储和欧洲央行等主要央行的加息进行定价。

对此,德银认为,上述这些将是未来几天市场上最关键的问题。

(来源:天天基金网)