欧洲天然气2天暴涨88%,美国天然气来到阻力位

汇通财经APP讯——中东局势牵动全球金融市场行情,其中最突出的是能源,虽然平时关注原油价格的人最多,但是这两天的欧洲天然气的火爆拉升,刷新很多人的认知。

有图有真相,以下我们用三张行情图来看看欧美两大天然气行情,并对美国天然气期货的技术分析、欧美天然气期货价格差异的三大因素,做出分析。

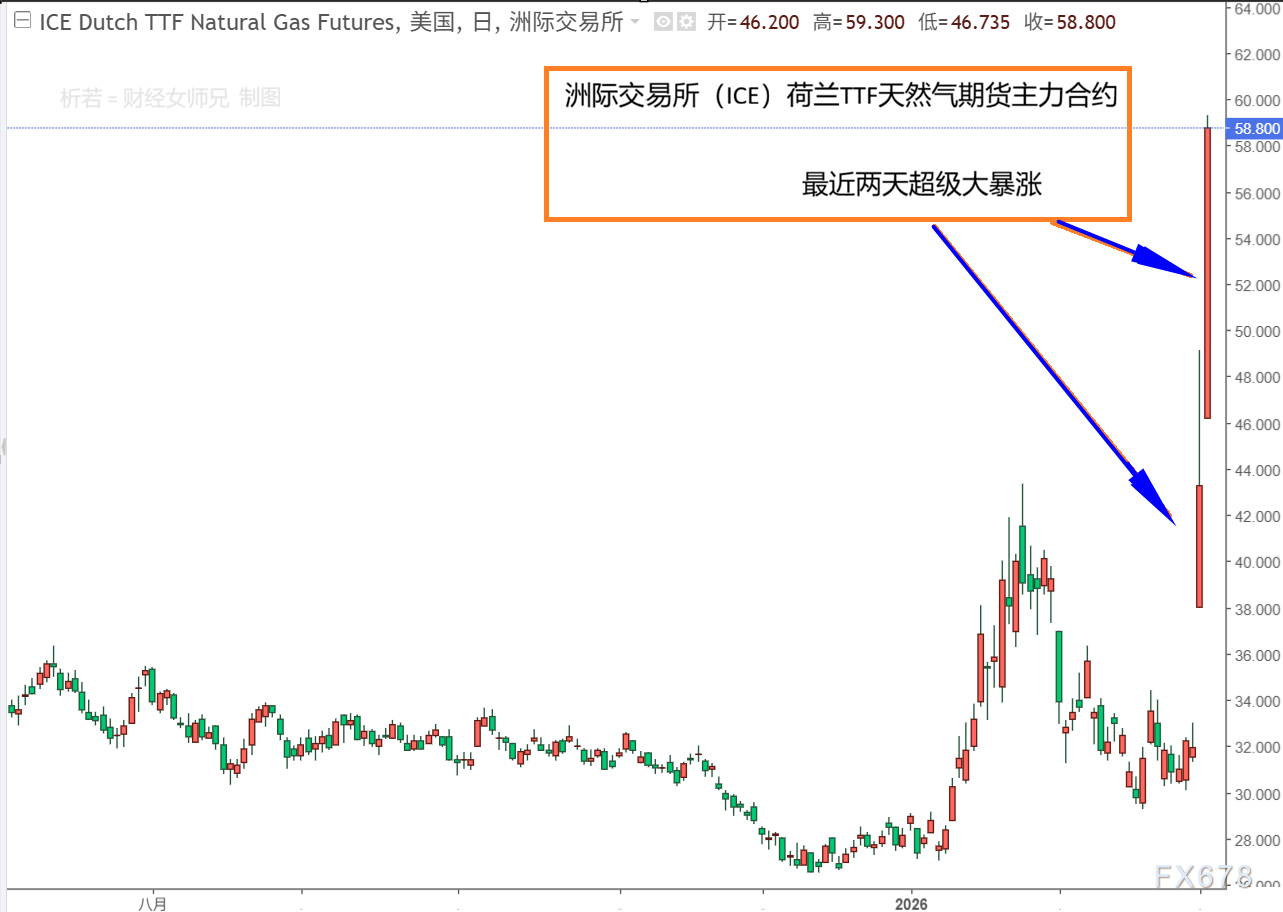

如图片1所示,用K线图直观来看看,欧洲标志性的天然气期货行情,有多夸张。

(图1:欧洲天然气期货暴涨一览)

行情数据来看,欧洲TTF天然气期货从上周五收盘的31.525欧元/兆瓦时,在周一3月2日跳空高开到38.05,然后一路狂飙最高到49.14,昨天收于43.3。今天3月3日欧市时段进一步飙升到59.3,目前仍处在最高价附近震荡。

也就是说,欧洲TTF天然气期货,如果对比昨收数据,那么,周一3月2日一度暴涨55.88%,今天3月3日盘中涨幅也达到36.95%。如果用目前最高价59.3与上周五收盘价相比,等于两天内涨了88.1%。

不过,相比于2022年8月所创的240欧元/兆瓦时的最高价,目前的欧洲天然气期货价格,依然给多头很多的想象空间。

看了欧洲天然气,来看看美国天然气。

相比之下,美国天然气期货则显得小打小闹。

如图片2所示,美国天然气期货主力合约3月2日振幅也才7.11%,收盘仅涨4.31%。今天涨幅有所加大,盘中最高涨幅6.9%。目前正受到一个关键阻力线的压制,如图片中黄色线所示,这是去年8月下旬以来多处高低点的连线形成的支撑变阻力的压力位,关注后续市场的回踩整理情况。

(图2:与欧洲相比,美国天然气期货涨势,小巫见大巫)

整体上多头情绪肯定是依然占主导,但大涨之后的合理回调行情依然是存在的,到达阻力后主要观察行情测试情况即可。

如图片3所示,美国天然气期货不同到期月份的合约,全部呈现逐步走高,这种正向市场和升水结构,是典型的牛市信号。(目前4月期货为主力合约)。

(图3:美国天然气期货各月份合约)

欧美天然气,同物不同命

同样是中东地缘冲突升级,欧洲天然气和美国天然气,市场反应为何相差这么大?背后三大原因:供需结构、依赖度与基本面的本质差异。

第一,欧洲成为本轮冲击的 “重灾区”,核心是供应脆弱性拉满。中东局势升级叠加卡塔尔 LNG 设施停产,全球约 20% 的 LNG 供应面临中断,霍尔木兹海峡航运受阻更是掐断能源运输咽喉。欧洲失去俄罗斯管道气后,高度依赖现货 LNG 进口,当前库存处于近年同期低位,正值夏季补库关键期,供应中断直接引发恐慌性抢货,资金疯狂涌入推高价格。欧洲市场对地缘风险的定价,已从 “担忧” 转为 “现实断供危机”,涨幅自然一飞冲天。

美国天然气淡定 “躺平”,根源在自给自足 + 基本面宽松。美国是全球最大天然气生产国,页岩气产量持续高位,本土供应完全自主,不受中东 LNG 断供直接影响。当前美国冬季取暖需求尾声已至,气温回升压制消费,库存接近五年均值,供需格局宽松。即便欧洲抢货带动美国 LNG 出口增加,但其出口设施长期满负荷运转,增量空间有限,难以撬动本土价格大幅上涨,仅小幅反弹反映避险情绪。

从市场逻辑看,欧洲是全球液化天然气(LNG)现货定价中心,价格由边际供应决定,一点风吹草动就会剧烈波动。

美国是本土供需定价,受产量、库存、天气主导,地缘冲击仅带来间接传导。

这种 “欧洲看全球、美国看自身” 的定价模式,注定了两者在危机中的分化走势。

后市来看,美国天然气期货难有大幅单边行情,将维持震荡偏弱格局。

短期若中东冲突持续、欧洲抢货加剧,美国 LNG 出口需求或小幅提升,带动价格温和反弹至 3.0-3.3 美元区间,但上方空间被高产量、弱需求牢牢压制。

若冲突缓和、供应风险消退,叠加春季需求淡季来临,价格大概率重回下行通道,考验前期低点支撑。

总结来说,本轮气价分化是 “欧洲缺气、美国有余” 的真实写照。欧洲市场仍受地缘风险主导,波动将持续剧烈;美国天然气则回归基本面,震荡整理为主。

由于欧洲天然气的暴涨太狂热,美国天然气期货也会处在多头主导情绪中,但从根本上来说,对交易者而言,欧洲看冲突进展,美国看库存与天气,切勿用单边思维看待两大市场。

本文为汇通财经析若原创,版权所有。仅供参考,不作为交易依据。