突发!伊拉克武装参战!美军基地遭袭!黄金、白银拉升

中东局势,传来最新消息!

据央视新闻报道,当地时间3月2日晚,伊拉克民兵武装“伊斯兰抵抗组织”宣称对当天科威特境内的美军基地遭袭事件负责。

另外,当地时间3月3日凌晨,卡塔尔首都多哈西南方向再次传出数声爆炸声。美国驻卡塔尔乌代德空军基地位于多哈西南约35公里处。

当地时间3月3日,伊朗伊斯兰革命卫队公共关系部宣布,其海军无人机部队对位于科威特的“阿里夫詹”美军基地发起了“真实承诺-4”行动的第13轮攻击。

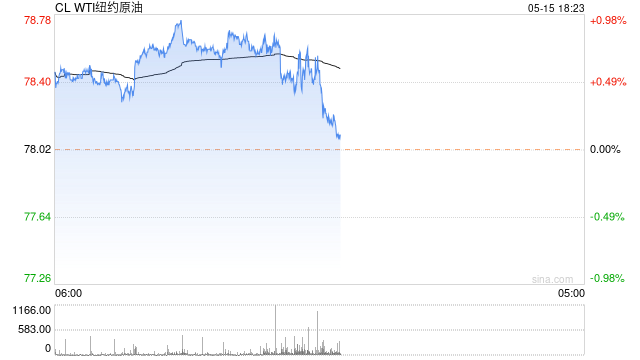

今日早间,贵金属价格再度冲高,现货黄金向上触及5350美元/盎司,日内上涨0.67%;现货白银涨1.50%报90.62美元/盎司;纽约期银日内涨2%,现报90.65美元/盎司。

银河证券最新研报指出,美伊冲突升级,国际局势的紧张与地缘冲突仍在加剧,或将推动全球央行与投资机构进一步增持黄金资产,利好金价的中期上涨。此外,美国对伊朗的军事行动,将进一步引发各国的军费支出增长以及对武器装备的补库,形成对应用于军工领域的上游钨、钼、锗等金属原材料的新增需求,建议关注军工战略金属龙头。

美军基地遭袭!伊拉克武装参战

据央视新闻消息,伊拉克民兵武装“伊斯兰抵抗组织”当地时间3月2日晚宣称,对当天科威特境内的美军基地遭袭事件负责。

此外,伊拉克民兵武装“伊斯兰抵抗组织”称,自2日凌晨以来,已使用数十枚导弹和无人机对伊拉克及其周边地区的美方单位发动了28次袭击。

当地时间3月3日凌晨,卡塔尔首都多哈西南方向再次传出数声爆炸声。美国驻卡塔尔乌代德空军基地位于多哈西南约35公里处,距离伊朗边境直线距离约200公里,约有1万名美军驻扎,是美国在海湾地区规模最大的军事基地之一。

同日,阿联酋首都阿布扎比再次遭到袭击。阿联酋国家紧急危机和灾害管理部门再次发布全国紧急警报,提醒民众远离门窗。

一名美国官员当地时间3月2日透露,美国国务院敦促美国公民立即离开十多个中东国家。

美国和以色列2月28日对伊朗发动军事打击以来,伊朗持续对美国在巴林、科威特、阿联酋、卡塔尔和约旦的军事及外交等设施发动报复性袭击。

美军公布最新伤亡数据

据新华社消息,美军中央司令部2日在社交媒体平台发布消息说,已有6名美国军人在对伊朗的军事行动中身亡。

此消息说,美军从之前遭伊朗报复打击的一处设施中,找到此前下落不明的两名军人的遗体。

另据美国《星条旗报》报道,美军中央司令部发言人蒂姆·霍金斯2日说,截至当天下午,已有18名美军士兵在对伊朗的军事行动中受重伤。

美国总统特朗普2日在白宫举行的一个活动上称,对伊行动进展“远超预期”,但“最终无论需要多长时间、付出何种代价”,美方都会将行动持续下去。政府预计行动将持续“4到5周”,但“我们有能力持续更长时间”。

2月28日,美国和以色列对伊朗发动大规模袭击,伊朗最高领袖哈梅内伊遭袭身亡。随后,伊朗对中东地区的美军基地和以色列目标发起还击。

伊朗核设施遭美以两次袭击

据央视新闻援引伊朗方面2日消息,伊朗原子能组织主席伊斯拉米表示,美国和以色列1日晚间对位于伊朗中部伊斯法罕省的纳坦兹核设施发动了两次袭击。

伊斯拉米在致国际原子能机构总干事格罗西的信中作上述表示,并强调伊朗的核设施是“和平的”。

伊斯拉米呼吁国际原子能机构尽快履行其《规约》规定的职责,谴责此类“非法”行为。他表示,伊朗已采取必要措施捍卫其主权权利,并将采取适当法律行动。

去年6月21日,美国对伊朗发起“午夜之锤”打击行动,美国总统特朗普宣布美军“成功打击”伊朗福尔道、纳坦兹和伊斯法罕3处核设施。

斯塔默:英国不会参与

据新华社消息,英国首相斯塔默当地时间2日下午向英国议会表示,英国不会参与美国和以色列对伊朗的进攻性打击,也不相信“从空中变更政权”。

斯塔默表示,做出此类决策需要确保英国的行动有合法依据。他还表示,虽然美国总统特朗普对英国未参与对伊朗的打击表示不满,但英国需考虑自身国家利益。

据英国媒体2日报道,斯塔默曾阻止美方使用查戈斯群岛上的军事基地用于打击伊朗。1日晚,斯塔默发表声明称已同意美国使用该军事基地用于“特定且有限”的防御目的。

另据央视新闻报道,当地时间3月2日,法国外交部长巴罗在巴黎举行的新闻发布会上表示,法国没有得到通知,也没有参与美国和以色列发起的军事行动。只有通过联合国安理会审议,此类行动才可能具备合法性。

巴罗表示,军事行动的无限期延长若缺乏明确目标,便有可能引发恶性循环,从而将伊朗乃至整个地区拖入长期动荡的境地。

(来源:天天基金网)

东财图解·加点干货

关联资讯:

美军被曝正做准备:一旦特朗普下令攻击伊朗 行动或持续数周!