【IPO前哨】德蘭明海轉道港股:高毛利與隱憂併存的DTC儲能之路原創

【IPO前哨】德蘭明海轉道港股:高毛利與隱憂併存的DTC儲能之路

原創

便攜儲能賽道的頭部玩家深圳市德蘭明海新能源股份有限公司(下稱「德蘭明海」)近日正式向港交所遞交招股說明書,擬登陸主板市場。這是這家深圳獨角獸時隔三年後的再次上市衝擊——2023年3月,其曾啟動A股上市輔導,最終卻無疾而終。

此次港股IPO前夕,德蘭明海的一系列操作引發市場關注。公司在上市前實施突擊分紅,2026年1月的8740萬元人民幣分紅被計入「授予普通股持有人的特殊權利利息開支」,這一特殊會計處理方式引發關於利益輸送和公司治理的爭議。更值得注意的是,企查查數據顯示,2024年4月,德蘭明海因存在逃匯行為被國家外匯管理局深圳市分局罰款22.90萬元人民幣,為其資本市場之路留下污點。

依賴歐美市場,收入顯著放緩

作為全球便攜儲能市場的第一梯隊企業,德蘭明海成立於2013年,專注於分佈式儲能產品和微電網技術創新,旗下BLUETTI鉑陸帝品牌涵蓋便攜式儲能、家用儲能及週邊設備等多類產品,應用場景覆蓋戶外探險、離網生活、家用備用電源等。

公司表示,其業務已覆蓋120多個國家及地區,併已成為主要儲能市場領先經銷商的首選合作夥伴。

在全球便攜式儲能市場地位方面,根據弗若斯特沙利文數據,2024年公司按收入計算的市場份額達6.6%,按出貨量計算為7.5%,全球排名第四,截至2025年底累計出貨超350萬台。

業績方面,公司收入保持增長但增速放緩:2023年總收入17.77億元(單位人民幣,下同),2024年增至21.74億元,同比增長22.4%;2025年前三季度收入15.72億元,同比僅增3.3%,增長放緩信號顯現。

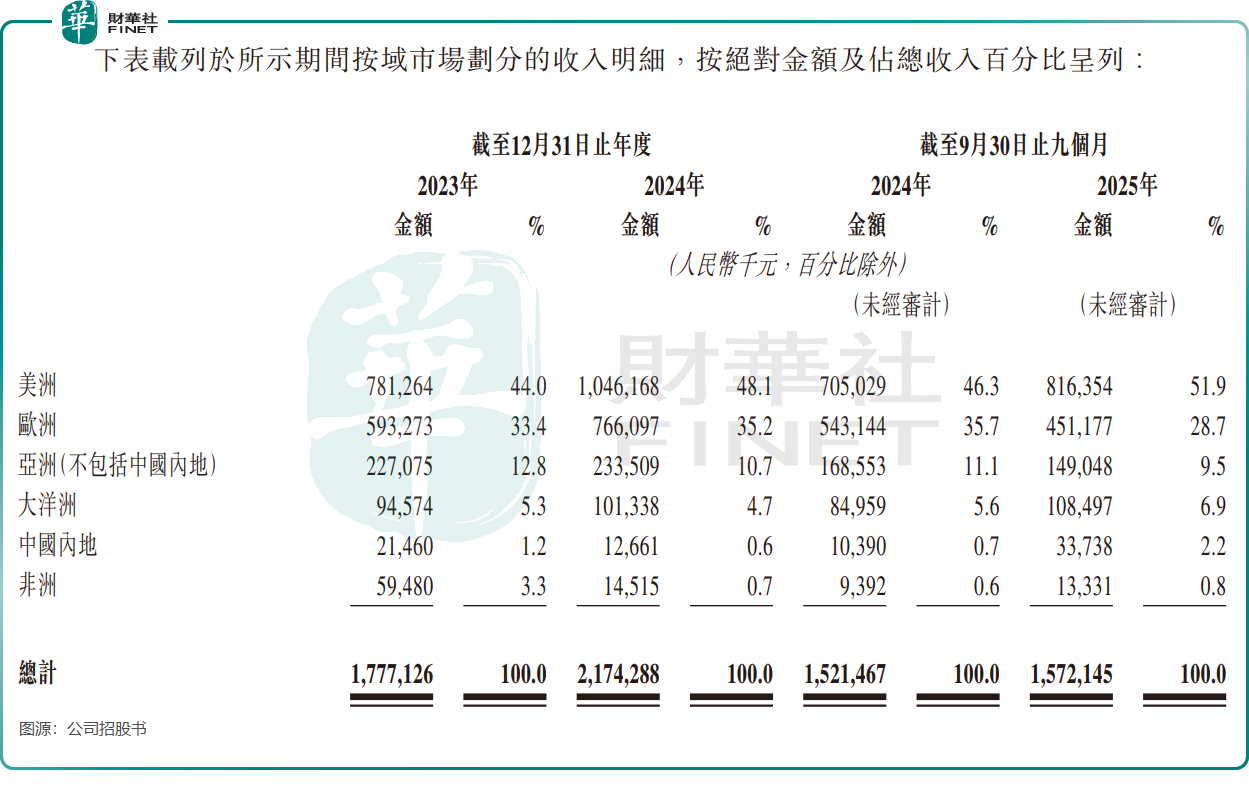

地域結構上,公司高度依賴歐美市場:2023年美洲、歐洲收入佔比分別為44.0%和33.4%,2024年進一步提升至48.1%和35.2%。但2025年前三季度,歐洲市場收入約4.51億元,同比下降16.9%,佔比降至28.7%,主因當地應急備用電源需求疲軟、經銷商訂單減少,成為收入放緩的關鍵拖累。

海外市場競爭加劇,德蘭明海持續加大銷售投入,2025年前三季達4.8億元,佔當年收入的30.5%,直接吞噬大量利潤。儘管公司毛利率持續提升,從2023年的35.6%升至2024年的37.3%,2025年前三季度進一步攀升至42.3%,但持續的營銷投入和海外市場波動等因素使其至今未能實現盈利,2023年至2025年前三季度期內虧損分別為1.84億元、4662.4萬元、2985.2萬元。

DTC模式雙刃劍:高毛利與弊端併存

與寧德時代(300750.SZ)(03750.HK)、中創新航(03931.HK)等To B模式的儲能企業不同,德蘭明海部分採用DTC(直接面向消費者)模式,更接近3C消費電子企業的運營邏輯。

這種模式,在行業發展初期為其帶來顯著優勢:一方面,公司受益於全球便攜儲能市場的迅猛增長,根據弗若斯特沙利文的資料,全球用戶側儲能市場由2020年的15億美元增長至2024年的316億美元(復合年增長率為113.5%),預計2029年將達到999億美元(2024年至2029年復合年增長率為25.9%)。公司通過獨立站、亞馬遜等線上渠道直接觸達消費者,品牌自主定價權帶來高毛利空間。相較之下,2025年前三季,寧德時代、中創新航和瑞浦蘭鈞(00666.HK)等企業的毛利率處於8%至26%之間,顯著低於同期德蘭明海超過40%的毛利率。

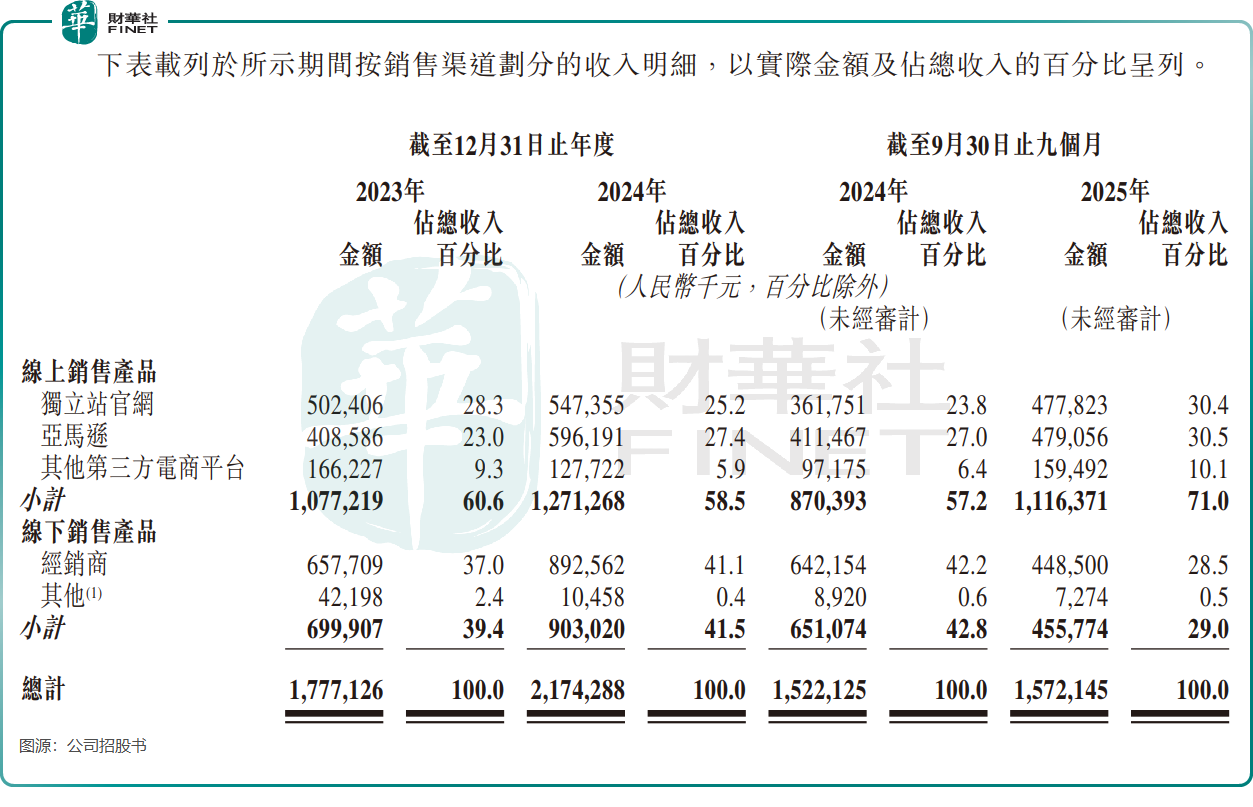

另一方面,C端市場需求相對穩定,使其抗週期性較強,受宏觀經濟和項目週期波動影響更小。截至最後實際可行日期,公司在14個司法管轄區運營獨立站,通過29個主要第三方電商平台的45家線上商店銷售產品,2025年前三季度線上渠道收入佔比高達71.0%。

但DTC模式的弊端也很明顯。首先便是營銷成本高企,公司需持續投入資源用於社交媒體運營、網紅合作、廣告投放及獨立站維護,2023至2025年前三季持續高額的銷售開支就是明證。

其次是市場競爭白熱化,全球便攜儲能市場已聚集逾50家供應商,前五大參與者合計佔據超60%的市場份額,新進入者的持續湧入進一步擠壓盈利空間,導致公司盈利爬坡緩慢。

破局之路:業務拓展與模式優化

面對增長瓶頸,德蘭明海正嘗試突破現有模式局限。業務端,公司計劃拓展工商業儲能市場,開發針對中小型企業的ES系列產品,切入更高價值賽道;技術端,推進「人工智能+儲能」戰略,升級能源管理系統,新增災害預警、分時電價優化等功能,提升產品競爭力。

生產端,除惠州自有生產基地外,公司2025年3月起與印尼第三方工廠合作生產,主要服務美國市場,形成混合生產模式以應對區域需求波動和關稅政策變化。渠道端,在鞏固線上優勢的同時,持續拓展線下經銷商網絡,截至2025年9月30日,已與全球超1000家經銷商建立合作關系,覆蓋歐美、亞太等主要市場。

從行業前景看,弗若斯特沙利文預測,2024至2029年全球便攜式儲能市場的規模復合年增長率將達21.0%,2029年收益有望增至85億美元,市場空間廣闊。但對於德蘭明海而言,如何平衡DTC模式的優勢與劣勢,降低海外市場依賴風險,優化公司治理結構,將是其港股上市後需要持續解答的命題。

這場港股衝刺,既是德蘭明海擴大融資渠道、提升品牌影響力的重要契機,也將使其直面資本市場對其盈利持續性、合規風險及模式可持續性的深度審視。在儲能行業從高速增長向高質量發展轉型的關鍵期,這家獨角獸企業能否通過資本市場賦能突破增長瓶頸,仍有待時間檢驗。

(来源:财华社)

相關文章

- 6小時前

- 港股IPO開年高景氣:科技賦能煥新顏、質效把控守底線

- 2月13日

- 港股開年新股的啟示與反思

- 2月13日

- 【IPO追蹤】股價翻5倍,商業化剛起步:寶濟藥業的「甜蜜」能撐多久?

- 2月13日

- 【IPO前哨】獲國家電投、比亞迪押注!電動礦卡龍頭伯鐳科技闖關港股

- 2月13日

- 【IPO追蹤】獲569倍認購、高瓴入局,沃爾核材上市首日上漲約5%

- 2月13日

- 【IPO追蹤】上市暴漲246%!海緻科技集團成年內最強新股

- 2月13日

- 【IPO前哨】一家別樣的「減肥企業」赴港!糖吉醫療成色如何?

- 2月12日

- 【IPO前哨】創業半生轉戰新能源,他靠逆變器拿下全球第一

- 2月11日

- 【IPO前哨】又一家盈利的AI公司!第零智能沖港股,創始人履歷藏隱憂

- 2月11日

- 【IPO追蹤】實現「A+H」布局!先導智能上市表現平淡