AI股爆发 智谱大涨42.72%!融资最新动向出炉 大幅加仓这些股

融资资金最新动向出炉。

多只港股AI股走强

马年开市首日大涨

2月20日,港股的马年行情启幕,多只AI股盘中集体上涨。其中,通用大模型公司智谱延续节前大涨趋势,暴涨42.72%,总市值一举突破3000亿港元大关,最新为3232亿港元。

2月12日,智谱宣布开源新一代旗舰大模型GLM-5。据介绍,GLM-5的参数规模从此前的355B(激活32B)扩展至744B(激活40B),预训练数据从23T提升至28.5T,更大规模的预训练算力显著提升了模型的通用智能水平。智谱方面表示,GLM-5在编程能力上实现了对齐Claude Opus 4.5,性能超过了Gemini3 Pro。

同日,智谱在官方公众号发文表示,GLM Coding Plan市场需求持续强劲增长,用户规模与调用量快速提升,为保障高负载下的稳定性与服务质量,公司决定对GLM Coding Plan套餐价格体系进行结构性调整——将取消首购优惠,保留按季、按年订阅优惠套餐的价格进行结构性调整,整体涨幅自30%起,已订阅用户价格保持不变。

中金公司指出,智谱凭借GLM系列大模型的持续迭代,已经建立了国内领先的全栈技术壁垒,同时商业化落地持续超预期,提价动作进一步验证了其产品的市场话语权,看好公司在通用人工智能赛道的长期成长空间。

长江证券研报指出,本次模型API及订阅价格大涨,说明模型进入需求时代。国内模型之前API价格大幅低于海外,伴随模型逐步追赶好用性、实用性提升正式进入需求驱动时代。国内模型厂商MaaS业务有望迎来大爆发,毛利率有望快速提升,同时模型的变化有望驱动云基础资源及国产算力。

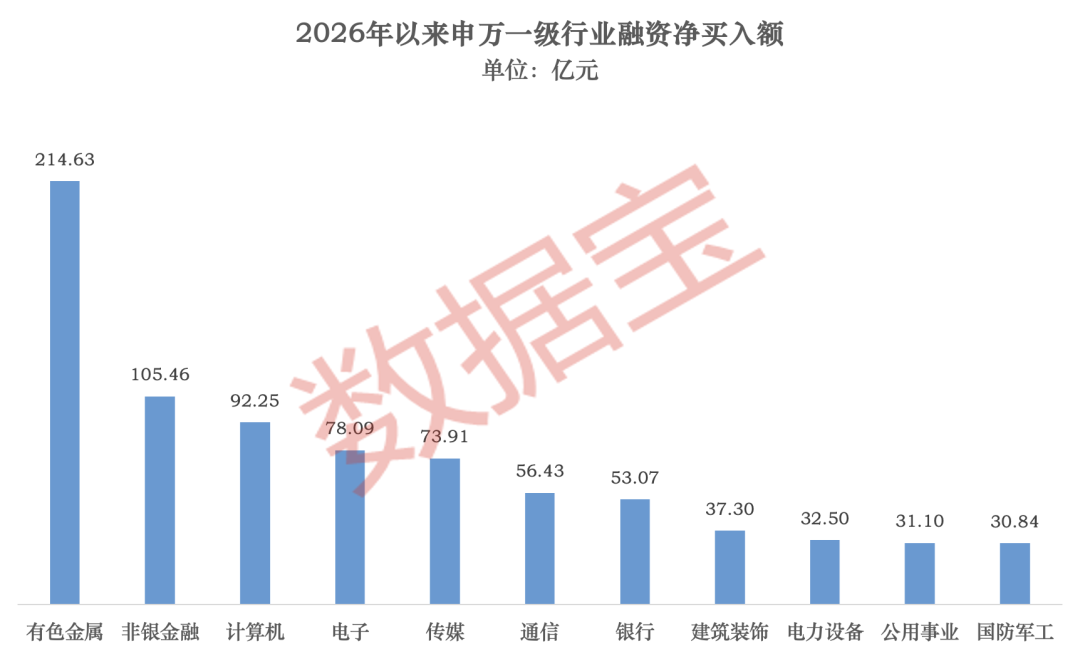

有色金属、非银板块获得融资资金追捧

2026年以来,A股融资余额整体趋势为“先升后降”,最新为26293.37亿元(截至2月12日)。

分行业来看,有色金属行业遥遥领先,今年以来融资净买入额高达214.63亿元;非银金融行业紧随其后,累计净买入额为105.46亿元;计算机行业排名第三,累计净买入额为92.25亿元。电子、传媒行业年内的融资净买入额也均在70亿元以上。

申万宏源研报表示,有色板块重点公司2025年四季度业绩增速不一。贵金属板块当前估值处于历史中枢下沿,板块具备持续修复的动力及空间。铜供给相对刚性,价格中枢有望持续抬高;铝供需格局持续趋紧,价格有望延续长期上行趋势。小金属方面,镍价中枢有望上行,锂价中枢稳中有升,而钴价预计维持强势。降息后有色金属板块估值中枢有望上移,推荐供需格局稳定的新能源制造业。

融资资金大幅买入这些个股

据证券时报·数据宝统计,2026年至今(截至2月12日),共计23股融资净买入额在10亿元以上。中国平安、紫金矿业、长江电力、天孚通信、招商银行融资净买入额居前,均在25亿元以上。其中中国平安最高,为71.85亿元;紫金矿业居次席,为42.41亿元。

紫金矿业春节前发布目标规划,到2028年,公司的资源储量、主要矿产品产量、销售收入、资产规模、利润等综合指标排名进一步提升,铜、金矿产品产量进入全球前三,全面建成高度适配且具有紫金特色的全球化运营管理体系和ESG可持续发展体系;力争到2035年,公司主要指标较2025年实现跨越式增长,部分指标达到全球首位,全面建成“绿色高技术超一流国际矿业集团”。

大金融板块受到融资资金青睐,银行板块的招商银行、兴业银行;券商板块的中信证券,保险板块的中国平安、新华保险等纷纷上榜。

中国银河表示,在低利率与中长期资金加速入市的环境下,银行板块高股息、低估值的红利属性仍对险资等长线资金具备持续吸引力,加速估值定价重构,看好银行板块红利价值。

中信建投指出,从证券板块来看,节前股票成交额继续维持高位,市场交投情绪仍在较高水平。从保险板块来看,存款到期背景下,分红险为代表的储蓄险有望凭借其收益高、期限长的优势持续承接居民长期稳健增值需求,负债端有望持续高景气。

融资资金大幅净流出电力设备股

据数据宝统计,33股今年以来融资净偿还额超过5亿元,工业富联、阳光电源、协创数据、药明康德、中芯国际、赛力斯6股的融资净偿还额均超过10亿元。其中,工业富联净偿还额居首,达20.28亿元。

工业富联预计2025年实现归母净利润351亿元至357亿元,同比增长51%到54%。具体来看,2025年公司云服务商服务器营收同比增长超1.8倍;AI服务器增长势头持续强劲,营收同比增长超3倍;800G以上高速交换机业务营收同比增幅高达13倍;精密机构件出货量同比也实现双位数增长,进一步夯实公司多元化业务的发展根基。

多只电力设备股遭到融资资金大幅抛售,上海电气、阳光电源、大金重工、卧龙电驱、天赐材料、天际股份等融资净偿还额均在5亿元以上。

2月11日,国务院办公厅印发《关于完善全国统一电力市场体系的实施意见》,其中提出到2030年,基本建成全国统一电力市场体系,各类型电源和除保障性用户外的电力用户全部直接参与电力市场,跨省跨区和省内实现联合交易,现货市场全面转入正式运行。

华泰证券认为,全国统一电力大市场的推进将从盈利机制、发展空间、消纳保障等多维度持续利好新型电力系统建设,看好储能加速高质量发展、主网网架持续建设、新能源需求结构性增长三大投资主线。

(来源:天天基金网)