飙升近300%!重要“风向标” 数据公布

挖掘机是基础设施建设的“标配”,是反映基础设施建设、观察固定资产投资等经济变化的风向标。央视财经打造的“央视财经挖掘机指数”发布了最新相关数据。2026年1月,受春节返乡影响,全国各项基建项目逐渐放缓。但部分地区和多类机械设备依然逆势上涨。港口设备表现尤为突出,开工率环比、同比均有一定增长。

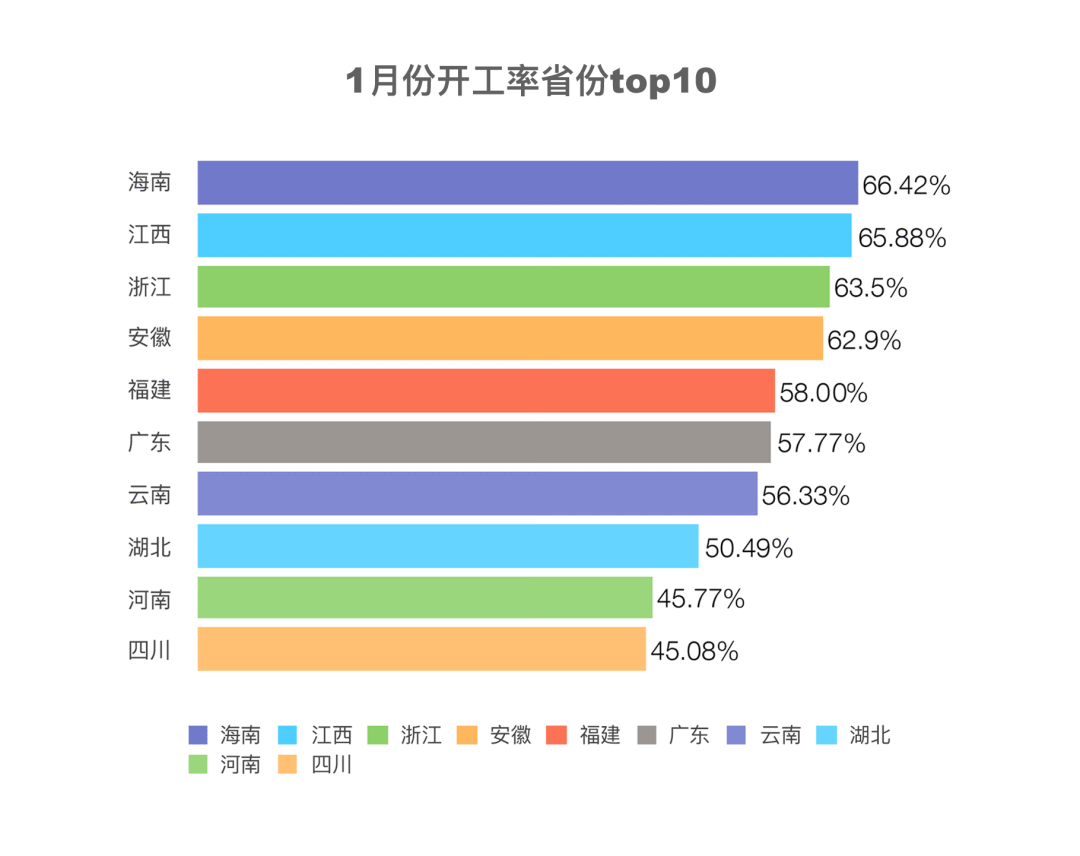

1月工程机械开工率公布!

TOP10省份名单来了

1月份,全国工程机械平均开工率为37.15%,可统计样本工作量(以下简称:工作量)同比增长率为0.71%。

1月份综合开工率排名前十的省份分别是:海南、江西、浙江、安徽、福建、广东、云南、湖北、河南和四川。受春节前南北方气温差异及人员返乡的季节性因素影响,南方开工率显著高于北方,前十席位中南方省份占据绝大多数。

1月港口设备工作量大涨

外贸需求展现强劲韧性

1月份,全国港口设备开工率为33.85%,同比上涨2.97个百分点,环比上涨0.68个百分点。工作量同比增长率为21.94%,环比增长率为0.28%。1月本受节前停工、人员返乡等季节性因素影响,港口需求易回落,但此次亮眼表现,说明季节性压制已被旺盛外贸需求对冲,既印证海外订单备货、跨境电商出海等需求端的强劲韧性,也体现我国港口运营体系成熟,集疏运效率提升,能有效平滑季节波动,为2026年外贸开局打好基础。

在港口设备中,开工率排名前五的省份分别是浙江、天津、广西、黑龙江和河南。这一排名打破了港口运营仅沿海领跑的传统格局,直观印证我国“沿海+沿边+内陆”全域开放的物流体系愈发成熟。

吊装设备开门红!

1月开工率飙升近70%,中部省份太亮眼

1月份,全国吊装设备开工率为67.10%,同比上涨4.39个百分点。吊装设备开工率实现同比增长,充分说明相较去年同期,我国重型基建项目推进力度持续加大,桥梁隧道、风电能源、大型厂房等重型工程施工强度不减,基建投资的落地节奏与持续性稳步提升。

2026年1月吊装设备开工率省份Top10榜单中,中部省份表现尤为突出,安徽以85.79%的开工率位居榜首,湖北紧随其后位列第二,成为拉动区域吊装设备作业的核心力量;同时川渝、江西等中西部省份也跻身前列,重庆、江西分别拿下第三、第四名,彰显出中西部基建施工对重型吊装设备的旺盛需求。

开年向好!

9类细分设备开工率涨涨涨

1月份,堆高机、搅拌车、汽车起重机、履带式起重机、正面吊、混凝土搅拌站、车载泵、拖泵、摊铺机,共9类细分设备开工率同比增长。

相较于去年同期,13类设备中有9类的开工率同比增长,直观反映出基建、外贸、城市更新、民生配套等领域项目推进力度较去年显著加大,各施工环节的设备配套需求同步释放,工程机械市场整体作业活跃度较去年同期实现明显提升。

外贸带动经济增长

西部地区港口设备、堆高机开工率领跑

1月份,西部地区工作量同比增长率为31.66%。从设备维度来看,港口设备开工率为43.91%,位居四大区榜首;堆高机开工率为44.23%,为同类设备四大区第一名。西藏履带式起重机开工率同比上涨41.67个百分点,宁夏汽车起重机开工率同比上涨19.97个百分点,均位居同类设备全国第一。

榜首!

东部地区混凝土设备、搅拌车等开工率均居第一

1月份,东部地区工作量同比增长率为28.19%。从设备维度来看,混凝土设备开工率为46.00%,位居四大区榜首;搅拌车开工率为54.29%,汽车起重机开工率为76.69%,均位居同类设备地区第一名。

飙升近300%!

冰雪赋能,东北地区设备需求激增

1月份,东北地区工作量同比增长率为15.38%。从设备维度来看,履带式起重机开工率为60.15%,位居榜首。黑龙江压路机工作量同比增长率为291.65%,位居同类设备全国第二,吉林混凝土搅拌站工作量同比增长率为261.37%,位居同类设备全国第三。

(来源:天天基金网)

关联资讯:

巴西将对中国公民免签;TikTok Shop美区取消自发货;越南加强数字消费用户保护处罚TikTok|一周出海参考

机构预测越南2026年引领东盟+3地区经济增长;京东欧洲电商平台Joybuy将于3月正式上线;加拿大电动汽车新战略将与中国合作|一周出海参考