逆势拉升!存储芯片早盘异动 19股预计净利润翻倍

2月13日早盘,A股小幅调整,存储芯片概念低开高走逆势拉升,截至早间收盘,板块上涨1.07%,涨幅居市场前列。个股方面,深科技、精测电子涨超8%,京仪装备涨超7%,朗科科技涨超6%,深康佳A涨超5%,英唐智控、精智达、利扬芯片涨超4%,德明利、江波龙、华大九天、深科达、晶瑞电材等涨超3%。

厂商盈利水平或创纪录

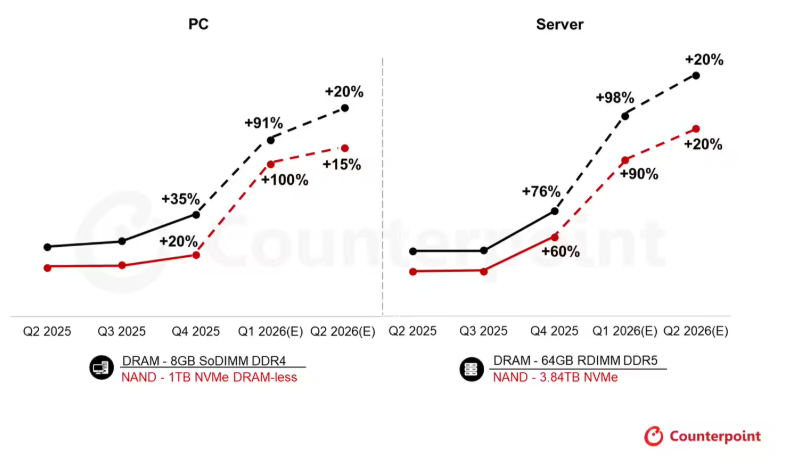

消息方面,据近日Counterpoint发布的《2月内存价格追踪报告》,截至2026年第一季度,内存价格环比上涨80%—90%,本轮上涨的主要推手是通用服务器DRAM价格大幅攀升。以服务器级内存为例,64GB RDIMM合约价已从去年第四季度的450美元,飙升至第一季度的900美元以上,且二季度有望突破1000美元关口。

Counterpoint高级分析师Jeongku Choi 指出:“存储器行业盈利水平预计将达到前所未有的高度。2025年第四季度,DRAM营业利润率已达到60%区间,这是通用DRAM利润率首次超过HBM。2026年第一季度,DRAM利润率将首次突破历史峰值。”

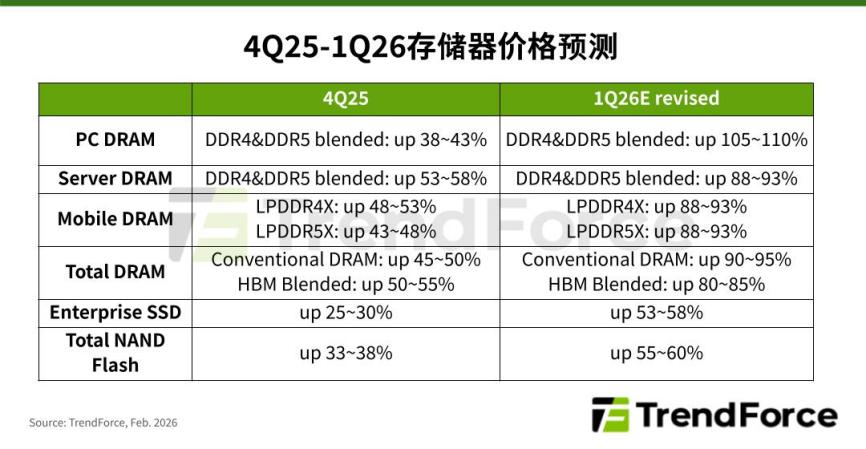

此外,TrendForce集邦咨询最新数据显示,受惠于AI浪潮的推升,存储器与晶圆代工产值均将在2026年同步创下新高。存储器产业受供给吃紧与价格飙升影响,产值规模大幅扩张至5516亿美元。尽管晶圆代工产值同步创下2187亿美元的新高纪录,但存储器产值规模已攀升至晶圆代工的2倍以上。

TrendForce集邦咨询表示,随着Inference(推理) AI应用场景扩大,市场对高效能储存设备的需求远高于预期,北美各大CSP自2025年底起开始强力拉货,刺激Enterprise SSD订单爆发。在供给缺口持续扩大的情况下,买方激进囤货以尽早补足库存,推升2026年第一季Enterprise SSD价格将季增53%—58%,创下单季涨幅最高纪录。

银河证券指出,1月份,存储市场延续2025年四季度以来的强势上涨态势,DRAM和NAND闪存价格涨幅持续超预期。涨价核心驱动因素包括:AI服务器对HBM需求爆发、数据中心资本开支加码、产能结构性调整等,供需缺口持续扩大,预计本轮涨价周期将延续至2026年年中。当前时点,是存储芯片赛道下一轮周期的新起点,在AI服务器需求高速增长叠加国产替代,看好国内存储产业链相关上市公司的投资机遇。

19股预计净利润同比翻倍

国金证券表示,如果说全球供需失衡是这轮超级周期的“底色”,那么国产替代的加速突破,就是点燃A股存储板块的“导火索”。国产存储的崛起已经形成了“产业链共振”。随着长鑫、长江存储等原厂扩产,国产半导体设备企业迎来了订单爆发期。

数据显示,中芯国际最新产能扩张中,国产设备采购占比已经突破35%,较2023年的18%实现翻倍增长。北方华创作为长鑫存储的核心设备供应商,市占率高达45%,2025年新增订单超25亿元;中微公司的刻蚀设备也成功切入存储产线,市占率突破35%。这种“原厂扩产—设备受益”的传导链条,让国产存储产业链成为这轮超级周期的最大赢家。

A股方面,存储芯片概念股2025年业绩整体向好,股价表现也十分亮眼。从已披露2025年业绩预告的71只存储芯片概念股情况来看,其中有34只预计2025年归母净利润(均为归母净利润上限,下同)同比增超50%,有19只更是同比增速翻倍。股价方面,上述71股中有61股今年股价上涨,占比86%,涨幅中位数高达20.33%。

具体来看,佰维存储增速最快,公司预计2025年归母净利润10亿元,同比增加520%,今年股价已涨超45%;其次是商络电子,公司预计2025年归母净利润3.15亿元,同比增加345%,今年股价已涨超20%;金太阳、江波龙和长川科技预计2025年净利润同比均超200%,今年股价涨幅均在24%—57%之间。

(来源:天天基金网)