白酒板块“磨底蓄力” 马年将迎估值修复行情?

蛇年以来,白酒行业历经政策调整、渠道革新与消费需求考验,个股业绩承压,板块走势偏弱。不过近期,随着春节消费旺季来临,白酒板块有所反弹,重新引发市场关注。展望马年,机构普遍看好白酒行业企稳回升与估值修复。

深度调整 “强者恒强”格局凸显

在宏观周期、政策调整等多重因素影响下,白酒行业在蛇年进入“量减利缩”的深度调整期。

国家统计局数据显示,2025年全年,白酒(折65度,商品量)产量累计354.9万千升,同比下滑12.1%。自2019年以来,白酒产量已连降7年。

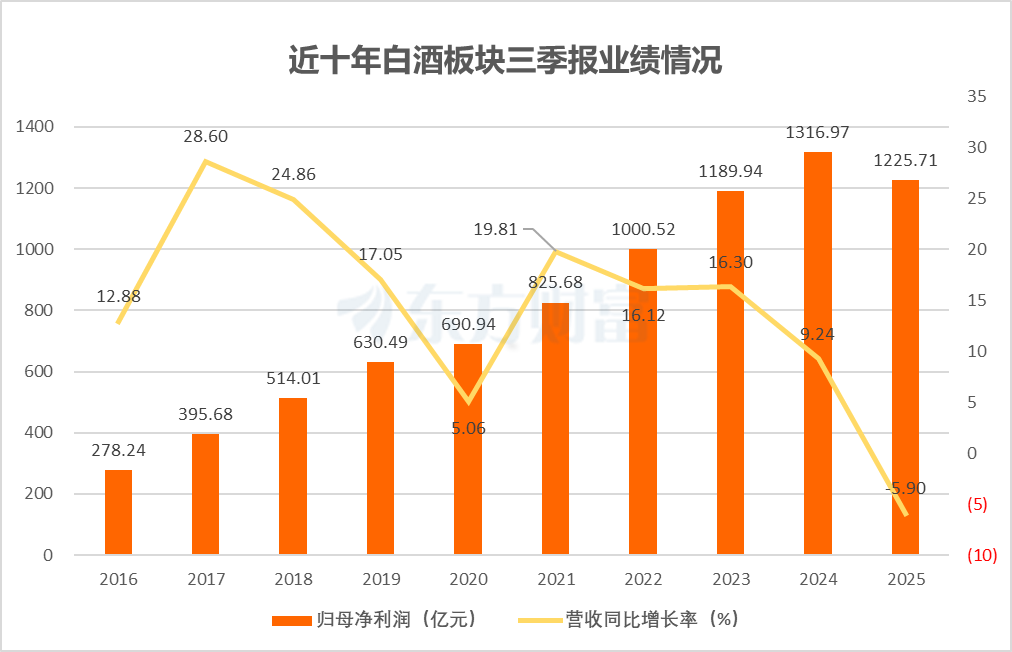

2025年前三季度,20家A股白酒上市公司营收合计达3177.79亿元,同比下降5.90%;实现归母净利润1225.71亿元,同比下降6.93%。第三季度,行业整体营收为779.76亿元,同比下降18.47%;净利润为280.11亿元,同比下降22.22%。

存量博弈下,行业分化也进一步加剧。贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒6家头部酒企,前三季度营收合计占20家上市酒企总营收的88%,净利润占比更是高达95%。反观中小酒企则大面积亏损,行业出清速度显著加快。

不过,行业承压之下,头部酒企凭借品牌与渠道优势,已展现出较强的抗风险能力。贵州茅台、山西汾酒成为仅有的两家去年前三季度营收利润双增长的上市酒企。2月10日,此前一度跌破指导价的飞天茅台,批价也已回升至1700元大关上方。

此外,行业转型也亮点涌现,低度酒、光瓶酒赛道快速崛起,即时零售等新渠道加速渗透,头部酒企通过控量保价、数字化转型主动破局,并已取得一定成效。

业内人士认为,行业调整加速了资源向头部品牌与优质产品集中,未来具备品牌壁垒、产品创新力与渠道韧性的企业,将在结构性机会中率先突围。

底部共振行业复苏逻辑明确

展望马年,多家券商认为,白酒行业底部共振特征显现,2025年深度调整已充分释放风险,2026年有望迎来结构性复苏。其中,行业分化持续,高端白酒或率先回升,龙头与优质区域酒企大概率领跑。

在天风证券看来,目前白酒板块或处于基本面出清的最后阶段,茅台批价企稳是边际改善的积极信号,板块估值修复或领先于业绩修复。开源证券也认为,随着宏观经济逐步企稳、促消费政策持续出台,整体消费市场活力有望修复,白酒行业有望实现企稳回升。

“重要节假日居民消费存在韧性,春节白酒消费又以居民返乡聚饮为主,今年长假多一天有利于白酒消费场景的增加,综合判断,2026年春节旺季白酒动销表现有望好于市场预期。”中信证券表示。

该机构进一步指出,白酒行业已连续调整多年,当前处于长周期的基本面底部,虽然还难言明确的向上拐点,但在行业基本面底部、低市场预期和低持仓背景下,任何边际向好的改善预计都有望大幅提振板块的投资情绪,看好白酒板块修复行情。建议逢低增配白酒行业。

中信建投最新研报指出,白酒板块处于“磨底蓄力”阶段,随着春节临近,终端备货需求逐步启动,近期头部酒企批价企稳、库存回落的边际变化已开始显现,预计春节后随着消费场景修复与需求集中释放,白酒将迎来估值修复行情。

具体到个股,东方财富Choice数据显示,根据机构一致预测,除了皇台酒业和或将退市的*ST岩石,其余18只白酒股2026年归母净利润均有望实现正增长。

其中,机构预测顺鑫农业、酒鬼酒今年净利有望同比大增约2.8倍,金种子酒、天佑德酒净利增幅将分别达67.94%和58.54%,舍得酒业、伊力特、洋河股份、水井坊均有望迎来两位数以上净利增长。

(来源:天天基金网)