南京半导体设备独角兽宏泰科技重启IPO

DoNews2月12日消息,2月12日,证监会官网IPO辅导公示系统显示,南京宏泰半导体科技股份有限公司(简称“宏泰科技”)向江苏证监局提交IPO辅导备案,辅导券商为中信证券。

宏泰科技成立于2018年11月,2018年落户南京浦口。公司主营业务为半导体测试系统(ATE)与自动分选系统(Handler)的研发、生产和销售。

半导体测试系统用于验证和评估半导体器件性能、功能及可靠性,应用于芯片设计验证、制造过程监控和最终产品出厂检测。半导体分选系统用于对封装后的芯片(或晶圆上的裸片)进行自动化测试、分类及分拣,确保产品质量和性能符合标准。

公司成功研发出公司第三代SoC测试系统,应用于算力、人工智能、汽车电子、消费电子等领域,打破了高端数字芯片测试系统“受制于人”的局面,并助力公司跃居国内半导体测试机销售规模前列。

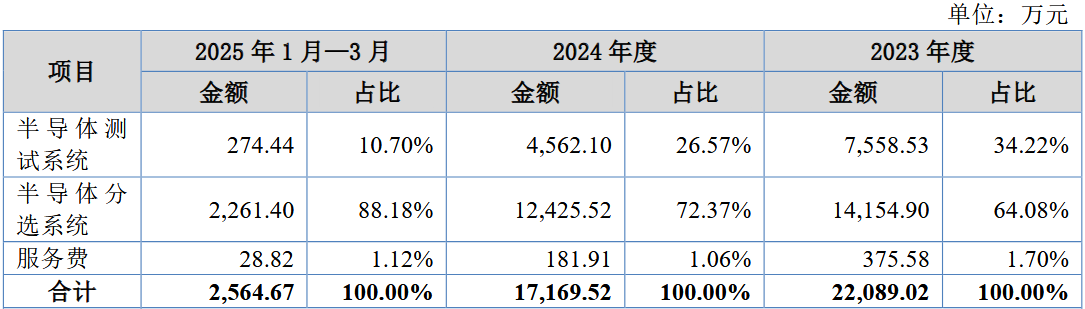

公司收入结构按产品划分如下:

公司产品客户群体主要为封装测试企业、晶圆制造企业、芯片设计企业和测试代工厂等。公司测试系统和分选系统的客户包括强茂半导体、达迩集团、华天科技、通富微电、日月新、长电科技、华润微电子、比亚迪、伟测科、Carsem、英飞凌、安世等半导体知名企业。

财务数据上,2023年和2024年,公司分别实现营业收入2.21亿和1.72亿元,扣非后归母净利润分别为-615万元和-6,223万元,公司尚未实现盈利。股转公司在审核问询中要求公司说明收入下降的主要原因、公司业务是否存在持续下滑风险,并要求公司测算实现盈亏平衡的时间。

对于2024年营收下滑且净利为负的情况,公司认为主要原因包括:①半导体行业周期筑底,下游封测企业投资不足、订单偏弱、现金流紧张,终端验收缓慢,导致收入确认减少、发出商品及应收账款增加、坏账准备上升;②公司资源向SoC测试机、晶圆级分选机等新品倾斜,模拟测试系统销售下降,新品磨合验收周期长,收入确认滞后;③持续加大研发投入,成立第二个日本研发中心,推进自有ASIC芯片等项目,研发费用大幅增长;同时拓展国内及马来西亚、泰国、印度等海外市场,销售费用增长较快。

2022年12月,公司完成数亿元的C轮和C+轮融资,其中C轮融资由尚融资本领投,高信资本、中电基金、超越摩尔基金、复容投资、正奇控股、上海自贸区基金、无锡新投集团、南京新工产投、名禾投资跟投;C+轮由比亚迪和易方达资产联合领投,中电科、超越摩尔、高信资本、云锦资本等跟投。

(来源:DoNews)

关联资讯:

【数智周报】马化腾评豆包手机;OpenAI计划四季度上市,已聘请新高管筹备IPO;开源项目Clawdbot爆火,开发者爆料开发内幕;

【钛晨报】2026年中央一号文件发布,部署扎实推进乡村全面振兴;游戏等行业增值税税率要提高?专家表示没有可信度;OpenAI多名资深研究人员离职

【数智周报】 Anthropic法律插件、金融模型致美股软件股“地震”;OpenAI推出GPT-5.3-Codex;甲骨文被曝或裁员3万人;OpenAI推出Codex应用;中国生成式人工智能用户规模达6.02亿人