疯狂异动!30亿激烈厮杀

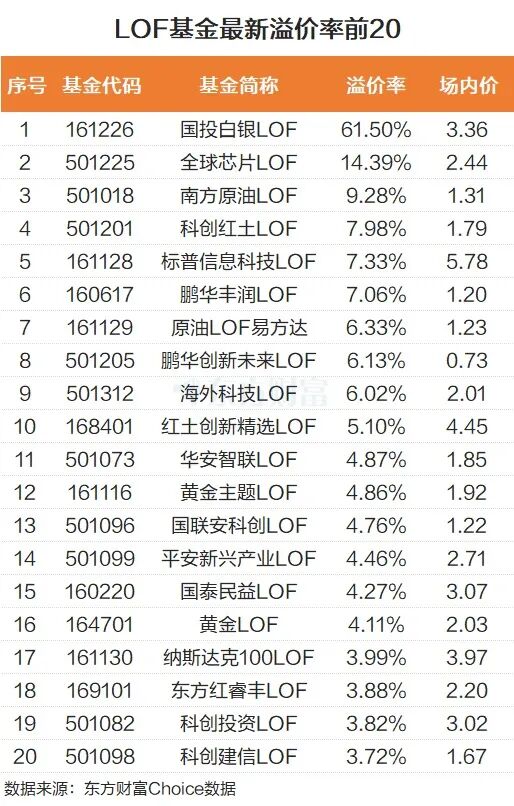

此前连续5个跌停的国投白银LOF,终于在2月9日开板,在盘初巨量买单的推动下,从跌停价快速拉升,盘中最大上涨8.68%,收盘涨幅为8.36%。全天成交额29.66亿元,换手率26.79%。今天大涨后,国投白银LOF的最新溢价率为61.5%。

就整个场内LOF基金来说,截至2月9日收盘,国投白银LOF的溢价率依然是最高的。排在第二位的全球芯片LOF,溢价率仅为14.39%。南方原油LOF、科创红土LOF、标普信息科技LOF的溢价率也排名靠前。

01

黄金白银均在反弹

在市场人士看来,国投白银LOF基金2月9日的开板,是5个跌停和国际金银价格反弹,共同作用的结果。

现货黄金在经历1月30日、2月2日的连续下杀后,已从4400美元附近重新回到了5000美元附近。现货白银则从最低的65美元下方回到80美元附近。

2月9日,现货黄金一度涨近2%,现货白银一度涨近6%。短时来看,黄金、白银的反弹,与美元指数的走弱有关。美元指数在2月6日、2月9日连续走弱,目前重新回到97.5附近。离岸人民币兑美元则创下2023年5月11日以来新高,一度触及6.9189。

在经历近日的剧烈波动后,综合多家机构的观点来看,黄金“短期震荡调整,长期继续看好”,成了多数人的看法。至于白银,因其工业属性更强、市场容量较小、易被资金操纵等特点,相对黄金的风险会大一点。

具体而言,黄金中长期继续被看好的原因,一是地缘政治扰动带来的避险情绪并未消退;二是央行购金、ETF投资等带来投资需求仍旺盛;三是美元长期信用风险和全球货币体系重构的预期依然强烈。

2月7日,央行的数据显示,我国1月末黄金储备报7419万盎司,较12月末增加4万盎司,为连续第15个月增持黄金。世界黄金协会此前的数据显示,2025年全球央行净购金863吨,并预计全球央行的购金需求将继续保持稳健。

02

字节带火AI应用

股市而言,字节跳动的Seedance2.0(一款视频生成模型)带火了AI应用板块,板块中荣信文化、中文在线、捷成股份、引力传媒、掌阅科技、兆驰股份、三六零涨停。港股的智谱、MINIMAX分别大涨36.22%、11.71%。

据不完全统计,除了字节跳动最新发布的Seedance2.0外,当前国内外主流视频大模型包括谷歌的Gemini、OpenAI的Sora,快手的Kling。

在机构看来,AI应用已然成了巨头们的“必修课”,大家都在积极推动AI从通用基座向垂直场景与核心业务流渗透。国内而言,淘宝千问已接入淘宝、天猫、支付宝、飞猪和高德等平台;智谱AI宣布与滴滴合作,聚焦通用人工智能关键技术及出行领域的智能体应用。

此外,当下“春节流量”的争夺,也提振了AI应用的市场人气,包括阿里千问的“春节30亿免单”活动,腾讯元宝的10亿现金红包活动,百度文心的5亿马年春节红包活动。2月9日,快手也宣布与中央广播电视总台《2026年春节联欢晚会》达成合作,将在春节期间上线红包互动活动。

国外巨头同样动作频频,英伟达与制药巨头礼来宣布5年内斥资10亿美元共建联合实验室;OpenAI发布ChatGPT Health;Anthropic推出Claude for Healthcare等等。

往后看,“AI应用商业化加速”“AI应用迎拐点时刻”“AI应用全面开花”正成为机构们的高频词。

03

马斯克带火了光伏

光伏板块在马斯克的刺激下,也继续火爆。2月9日,协鑫集成、亚玛顿、TCL中环、拓日新能、中利集团等光伏概念股涨停。

继早前瑞士达沃斯论坛上公开力挺太空光伏并表示SpaceX与特斯拉正在规划光伏产能后,近期马斯克团队又秘密考察了TCL中环、晶科能源、晶盛机电、协鑫集团等光伏产业链公司。

马斯克之所以对光伏这么“上心”,是因为太空光伏是现阶段卫星和轨道算力的唯一能源,其需求增速和市场空间有望迎来指数级增长。而马斯克正在积极布局太空数据中心的建设,其还申请上百万颗的卫星发射计划。

有机构预测,到2030年,保守情况下太空光伏市场空间将超过800亿元,乐观情况下将接近3万亿元。

可对于A股投资者来讲,有投资人士表示,太空光伏再火,但对于产业链个股的普遍亏损,也不能视而不见。从披露的2025年业绩预告来看,光伏设备龙头大多数2025年继续亏损。比如通威股份预计最多亏100亿元,TCL中环最多亏96亿元、天合光能最多亏75亿元、晶科能源最多亏69亿元,隆基绿能最多亏65亿元。

(来源:天天基金网)