十大机构看后市:A股市场短期有望迎来反弹,但向上空间有限,震荡格局或将延续

本周三大指数,上证指数涨0.09%,深证成指跌2.29%,创业板指跌3.22%。后市将如何发展?看看机构怎么说。

中信建投:A 股短期有望迎来反弹,但向上空间有限,震荡格局或将延续

本周A 股市场低开后整体企稳,显示出一定的韧性,市场短期有望迎来反弹,但向上空间有限,震荡格局或将延续。主因市场面临着一定程度的资金面制约,投资者观望态度浓厚。海外流动性预期反复,但暴力加息门槛犹存。整体来看,A 股面临的内外部环境趋于复杂,可能对风险偏好形成一定压制,市场预计呈现“上有顶、下有底”的震荡格局,配置上以短期再平衡为核心,适度控制高波动暴露,关注基本面确定性更强的细分景气赛道,等待内外部不确定性落地带来的预期校准。行业重点关注:AI(芯片、半导体、光通信等)、有色金属(工业金属、小金属)、煤炭、非银、新能源等。

申万宏源策略一周回顾展望:百花齐放正在发生,科技短期波动加剧,但中期仍有趋势性机会

科技短期调整波段,且隐含波动率较高。但中期仍看好AI趋势性机会,仍是大波段行情的主战场。继续关注,光通信、PCB、存储、储能、燃机、算电协同。结构百花齐放的方向,我们基于业绩增长 + 合理估值(剔除基数原因后2026年15%增长 + PE估值30倍以内)筛选细分行业,重点方向集中在新消费、出口链Alpha和景气周期。另外,非银金融是唯一的“高ROE,低PB”一级行业,新一轮市场上行周期到来,非银金融可能不再缺席。

配置方面,基于“科技成长调整权重指数回升,新仓待右脚、风格稍均衡”的判断,我们建议:现有中线仓可以继续持有,当上证指数回踩前低、形成“黄金右脚”时可以适当增配;双创指数以区间震荡对待,越接近60 日均线越积极,越临近前期高点越谨慎。行业方面,目前双创仍旧是市场关注焦点,依旧应作为主线持有,但考虑到近期波动较大、稳健风格受到市场青睐,可以适当切换部分至红利和大金融板块。

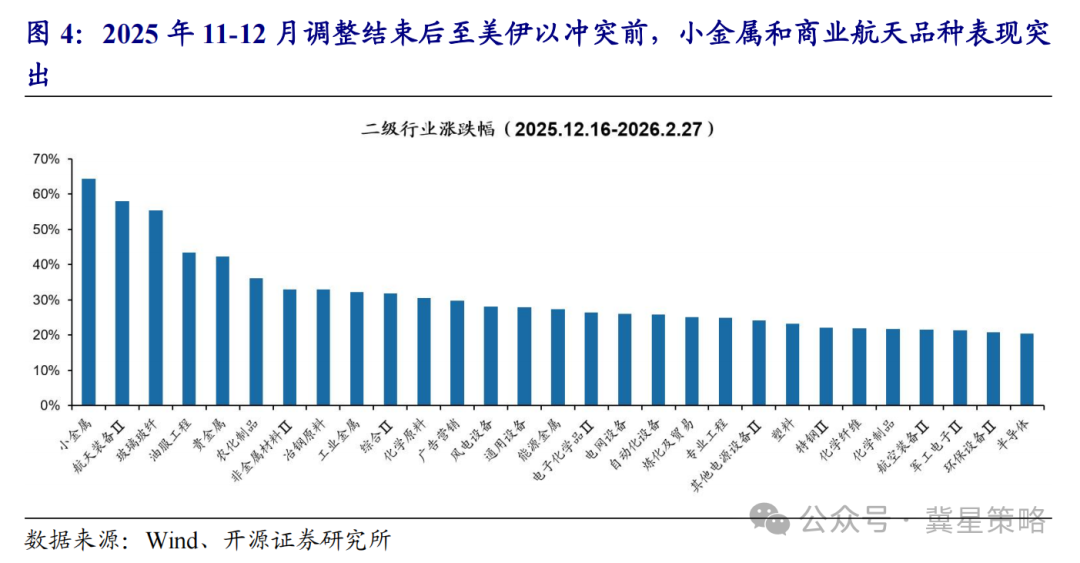

投资建议:短期再平衡,中期寻找科技映射下的二次点火短期看,可以关注再平衡方向,尤其是受到油价波动、风险偏好和科技虹吸压制的有色、化工等顺周期品种。但中期看,重心不应停留在简单的顺周期修复,也不应机械回到前期最拥挤的科技方向,而应寻找“二次点火 + 叙事张力”的交集。重点关注四类“二次点火 + 叙事张力”方向:(1)科技内部具备盈利验证和边际改善的方向:国产算力、半导体、AI 硬件链中真正有订单和利润兑现的环节;(2)科技外溢带来的新景气方向:电力设备、电力、能源金属、液冷等;(3)具备产业趋势和叙事扩张能力的新方向:商业航天、军工、低空经济、机器人(15.000, 0.05, 0.33%)等;(4)阶段性再平衡中具备修复弹性的方向:有色、化工、机械设备等,但需要进一步筛选是否具备持续的G 和ΔG。

SpaceX IPO 预计将成为美股历史上规模最大的上市项目之一,潜在被动买入将达到100 亿美元以上。发行后总市值约1.77 万亿美元,初始自由流通市值约750 亿-862.5 亿美元,流通比例仅约4.25%-4.86%,上市初期可交易筹码相对有限。由于公司市值体量大、上市地点为纳斯达克,上市后有望较快纳入纳斯达克综合、纳斯达克100、CRSP、罗素、MSCI 等主要指数,带来阶段性被动资金配置需求。基于可验证指数产品规模测算,潜在被动买入约91 亿-113 亿美元;若进一步考虑扩展市场指数及更广义被动资金,区间上限或可上修至140 亿-160 亿美元。整体来看,SpaceX 上市初期的市场影响并非单纯体现为IPO 募资对流动性的抽吸,而更可能表现为“低初始流通盘+集中指数买入”带来的阶段性供需紧张;但随着Q2、Q3 财报后及后续lock-up 分批解除,流通供给将逐步扩大,市场冲击预计从短期需求驱动转向供给释放与估值消化。

光大证券:市场风格阶段性切换,短期关注防御板块,中期关注以硬科技为代表的三条景气主线

短期关注防御板块,中期关注以硬科技为代表的三条景气主线。短期内,防御板块或有阶段性表现,例如高股息及价值股,不过此类机会或许更偏交易层面的情绪演绎。中长期来看,高景气方向仍是配置核心,但我们认为并不仅限于科技领域,除了科技之外,出口链、资源品等板块基本面有望持续改善,未来或许值得重点关注。硬科技方面,关注电子、通信、国防军工等行业;出口链方面,关注电力设备、机械设备、轻工制造等行业;上游资源品方面,关注有色金属、煤炭、石油石化、基础化工等行业。

长维度来看,2026 年是“十五五”开局年份,我国将继续维持积极财政政策和适度宽松的货币政策,为2026 年国内经济稳健运行、A 股市场保持“慢牛”态势提供重要支撑。 短维度来看,随着国内5 月份宏观数据陆续公布,PPI、CPI 等价格相关指数总体符合预期,市场在前期回调整理后,短期企稳迹象明显。湘财三维度模型目前依然处于“强弱强”格局,预期短期将构筑底部。短期关注已企稳的银行、证券等红利板块。

策略方面,对于资本市场而言,无需担心世界杯对A 股带来的日历效应。 展望而言,内需虽有走弱风险,但PPI 的走高,令业绩端仍有看点。A股总体仍处于下有底的阶段,流动性的结构优化或带来市场新的结构特征。中期而言,在“稳定和增强资本市场信心”的政策部署下,A 股的震荡中枢将逐步上移。 行业层面,可关注:(1)短期在交易拥挤度和“虹吸效应”极化后面临一定的资金端压力,但板块景气度延续下,算力板块震固后仍有再配置机会;(2)低利率环境推动中长期资金入市,叠加具备一定防御属性的高股息品种(银行、煤炭)。

展望后市,6~8 月在流动性风波下,市场波动率或上升,9 月前后或重启 RISK ON”行情,AI 基建和能源安全或是方舟。配置方向上,关注AI 基建+能源安全。一是鉴于科技资本开支超预期,推荐AI 硬件,如光模块、存储等方向,同时关注提升算力效率的新技术路线-先进封装,重点关注封测制造、玻璃基板等;二是鉴于美伊冲突下推荐新旧能源,关注储能、锂电、油气、煤炭和电力等能源方向。

当前上证综指与创业板指数的平均市盈率分别为16.36 倍、48.77 倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额32363 亿元,处于近三年日均成交量中位数区域上方。影响近期全球市场大幅波动的主要因素包括,美国5 月非农就业数据大幅超预期;市场对美联储年内加息的预期有所升温,6 月5 日外盘以及主要科技股大幅震荡;中东地缘紧张局势反复波动,进一步压制了全球风险偏好。市场短期仍处调整期,外部扰动密集释放,指数可能延续震荡格局。中期来看,AI产业趋势未变,二季度上市公司盈利在PPI 上行支撑下有望持续改善,市场经过震荡蓄力后,中期向上运行趋势依然稳固。预计上证指数维持震荡整理的可能性较大,密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注电力设备、电池、金融以及有色金属等行业的投资机会。

责任编辑:王珂