港元走高逼近强方保证,港股将向何处去?

Wind数据显示,8月份迄今20个交易日恒生指数累计涨幅不足1%,远低于创业板指同期涨幅(21.43%)。与此同时,港元汇率已从8月初的7.85弱方保证强势反弹,一度逼近7.75强方保证,引发市场关注。

业内指出,本轮港元戏剧性升值源于供给收缩与需求扩张双重推动。历史经验表明,港元走强通常催化海外资金流入,利好港股表现。虽然HIBOR(香港银行同业拆借利率)急升可能短期压制市场,但这种影响多为交易性冲击,不具备持续性。中长期来看,港股仍具备估值修复和政策预期双重支撑。

港元逼近强方保证

近期港元对美元汇率“扶摇直上”。8月14日至8月18日,接连涨破7.85至7.80的6个关口,创近20年最快升值纪录。8月27日,港元对美元汇率一度上涨至7.7755,距离7.75的强方兑换保证仅一线之遥。8月28日,港元对美元汇率持续在7.8下方波动,仍逼近“强方兑换保证”。

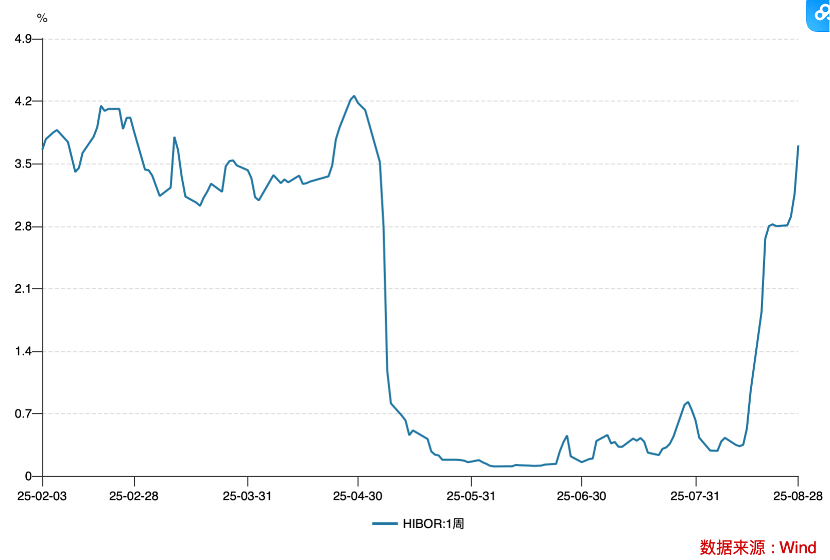

伴随港元汇率的大幅拉升,港元资金供应收紧,多期限HIBOR大幅上涨。隔夜港元拆借利率已从今年5月不足0.2%大幅上升至近4%。

8月28日,香港银行间市场利率显著上扬。Wind数据显示,隔夜HIBOR单日飙升86个基点,收报3.982%,为今年5月初以来最高水平。

同期,1个月期HIBOR上涨7个基点至3.306%,3个月期HIBOR亦攀升3个基点至3.307%。

业内认为,本轮港元的“戏剧性”显著升值,源于港币供给收缩、需求增大双重因素推动。

供给方面,8月,港元汇率触及7.85“弱方兑换保证”,香港金管局为稳定港元汇率,再次入市干预,先后于8月13日、8月14日买入70.65亿港元和33.76亿港元,银行体系总结余于8月19日减少至537亿港元,处于2020年以来的历史低位,较6月高点缩水65%。

长城证券首席经济学家汪毅指出,当总结余跌破500亿港元临界点时,流动性收紧引发HIBOR非线性跳升,导致此前因利差而做空港元的套息交易大规模平仓,进一步推升汇率。

“当港元结余下降到一定程度之后,流动性不再像之前那么充裕,港元资金成本脱离零利率,港元兑美元利差收窄,借港元、换美元的套息交易平仓导致港元汇率升值。”一名业内人士对记者解释称,一般当港元的融资成本远低于美元时,交易员往往会借入港元,然后将其与收益率更高的美元货币对卖出,以赚取利差。今年5月,港元套息成为全球收益最高的交易之一。但目前,已有许多交易员开始平仓上述套息交易。

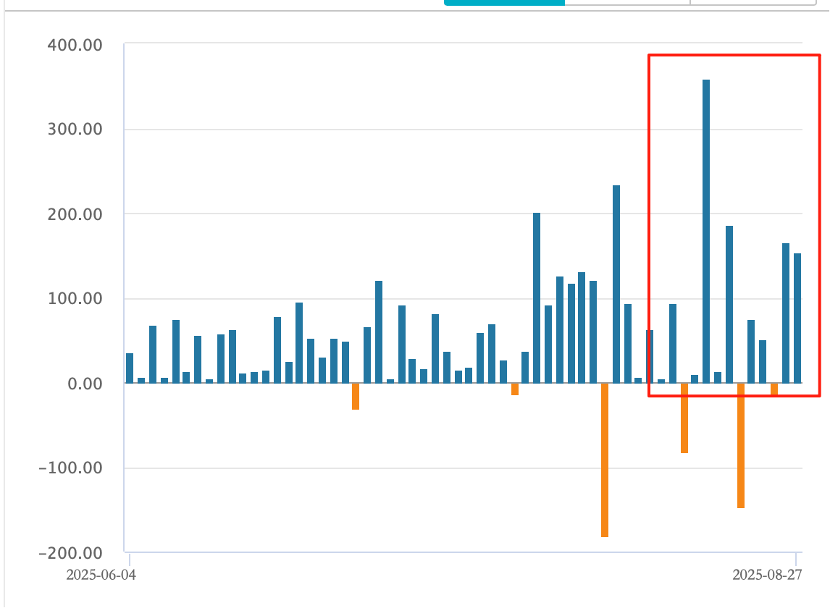

与此同时,港元需求也在显著增加。南向资金在8月15日创造了单日净流入近358.77亿港元的历史纪录。拉长时间看,Wind数据显示,2025年8月至今,南向资金净买入1205亿港元。

“北水”通过中资行购入港股后,机构需要买入港元进行结算,在一定程度上也会增加对港元的需求

此外,IPO持续火热下,亦为港元需求提供了长期支撑。香港证监会近期披露的季度报告显示,今年前七个月,香港首次公开招股有51宗,集资额按年急增超过610%至1280亿港元。

本月是否可能二度触及强方保证?

关于港元汇率是否会在本月内再次触及强方兑换保证(7.75),目前市场观点认为短期内可能性较低,但中长期仍存在支撑。

回顾今年,港元兑美元汇率在强方和弱方保证之间经历了快速切换。

2025年5月初时,香港金管局曾因港元兑美元触及强方兑换保证,四次出手向市场注入1294亿港元。仅2个月后,2025年7月4日,因港元触及7.85弱方兑换保证,香港金管局单日买入296.34亿港元,创2017年以来最大规模干预纪录。

8月初,港元汇率触及弱方兑换保证7.85。近期港汇不断走高,是否可能再次触发强方兑换保证,在1个月时间内完成强弱方最快切换?

招商银行金融市场部在研报中指出,港元可能适度升值,但短期内重回强方保证7.75的可能性不大。其主要理由包括:一是目前汇率已脱离弱方兑换保证7.85,香港金管局应无动力和必要性进一步回笼港币流动性,低利率环境本身也有利于提振香港经济;二是年内美联储大幅降息概率较低,港元与美元利差收窄程度有限;三是南向资金大规模流入不一定具备持续性。记者注意到,虽然本月南向资金大幅净流入,但Wind数据显示,截至发稿前,今日南向资金净卖出额达200亿港元。

“短期而言,港币汇率或偏强运行,HIBOR利率在逐步恢复常态化水平。”中信证券明明研究团队指出,预计港交所IPO活动将继续增长,活跃的IPO以及南向资金流入或构成港币需求的支撑,同时美港利差有所收窄,套利交易活跃度下降,整体而言未来港元需求或存在韧性。虽然派息旺季结束以及银行在半年末的季节性融资需求减弱,但港交所持续增长的IPO活动、近期南向资金流入有所加速预计将支撑港元需求。

港股是否会跑输?

近期港股表现明显逊于A股市场。Wind数据显示,截至8月28日收盘,恒生指数、恒生科技指数、恒生中国企业指数近20个交易日分别上涨0.98%、3.56%、0.45%,相比之下,上证指数、深证成指、创业板指近20个交易日以来分别上涨7.57%、14.18%、21.43%;回顾7月表现,恒生指数、恒生科技指数、恒生中国企业指数当月涨幅分别为2.91%、2.83%、2.36%,上证指数、深证成指、创业板指当月涨幅分别为3.74%、5.20%、8.14%,港股表现同样是阶段性跑输A股。

汇率或是背后的关键因素。“股、汇、外部环境间存在复杂的传导机制。”一名业内分析人士对记者表示,从历史经验来看,港汇走高,对吸引海外资金流入有一定的催化作用,港股有望走高。反之如港汇走弱,一定程度上也会影响港股走势。2017年以来,港汇曾四次持续触及7.85“弱方兑换保证”,区间内恒生科技表现均承压。本月初港元汇率触及7.85弱方兑换保证,确实对恒生科技指数表现造成了一定影响。

近期,港汇出现反转趋势,被业内认为对港股是积极信号。

汪毅指出,复盘香港银行结余和恒生科技、科创50之间的关系,在2023年4月~2025年4月期间,当香港银行结余波动较小的时候,恒生科技和科创50表现趋于一致,并且在上行趋势下,2025年第一季度,恒生科技出现了较为顺畅的补涨。回顾近两周,虽然港元流动性收紧和市场对A股预期转好这两个变量在相互拉扯,但整体来说恒生科技仍处于上行阶段,结合到港股流动性收紧空间有限,后续流动性对于恒生科技的表现可能会逐步减弱。

有业内人士担忧,HIBOR的快速上升,会导致港股市场快速下跌。对此,广发证券研究发展中心首席策略分析师刘晨明表示,HIBOR的快速上升,会导致当日港股市场下跌,可能是和保证金交易有关。但是,这种下跌并不具备可持续性。

在刘晨明看来,HIBOR突然抬升,也不一定会导致港股崩盘,例如2022年11~12月HIBOR继续冲高至5%以上,但随着中国大陆经济预期开始好转,股指在当年10月末已经见底回升了。例如2004年初~2007年10月,HIBOR从0.15%提升至5.4%,恒生指数也一路创新高甚至突破31000点。

展望后市,刘晨明认为,支撑港股行情走势的几个因素仍在。第一,美元降息预期上修,美元仍在走弱,利好港股流动性;第二,优质的低估以及景气资产,使得南向配置资金需求仍在;第三,优质企业赴港上市,吸引外资流入。