A股破十年新高,一场资金面的接力赛

文 | 市值观察,作者 | 小李飞刀

8月25日,A股逼近3900点,全天成交罕见破3万亿大关,创下历史第二高,市场情绪被点燃。

其中,追踪A500指数的A500ETF基金(512050)再刷上市新高,较4月初大涨逾30%,好于同期沪深300指数表现。此外,金融科技ETF华夏(516100)表现同样不俗,同期暴涨60%以上,领跑行业主题类ETF。

那么,究竟如何看待已创下十年新高的A股?

一场资金面的接力赛

2025年,中国股票市场终于扬眉吐气。

截止8月26日,沪指累计大涨15%,深成指大涨近20%,创业板更是飙近30%,涨幅远高于美国、英国、法国、日本等全球主流股市。具体到板块上看,周期股领涨三市,有色金属、建筑材料均涨逾55%,基础化工涨逾40%。而牛股扎堆的电子、创新药板块涨幅也靠前。

A股之所以能持续上涨,背后离不开资金面的大接力。

2025年4月,“国家队”通过ETF等方式抄底逾2000亿元。此外,保险也疯狂入市,成为2025年边际增量最大的机构资金。

据招商证券统计,在政策引导大背景下,截至二季度末,人身险和财产险公司的股票余额为3.07万亿元,上半年净增加6406亿元,其中二季度净增加2513亿元,占比进一步提升至8.8%,再创近年新高。

7月之后,两融杠杆资金成为增仓主力。截止8月26日,两融余额为21921.6亿元,较7月初累计增仓超3300亿元。其中,最近7个交易日,流入超1400亿元。

▲A股两融资金走势图,来源:Wind

在机构、散户资金的大接力下,A股走出了一波酣畅淋漓的大行情。

新一轮上行周期

当前,A股已进入上行趋势,未来还能走多远?

从基本面维度看,反内卷政策将有力支撑未来很长一段时间的市场预期。一旦伴随实质性推进,将改变重点行业盈利市场格局,从利润端支撑股市走强。

这一次供给侧改革2.0,序幕拉得足够长。从2024年7月重要会议,第一次提出要强化行业自律,防止内卷式恶性竞争,到年底表态要综合整治内卷式竞争,再到2025年3月将整治内卷式竞争写入政府工作报告,再到此次重大会议定调退出落后产能。

从提出、调研、再到最终拍板定调,未来落地执行的确定性很高,且政策效用持续时间会较长。

在市场看来,反内卷重要中远期目标之一是抬升以PPI为主的工业品价格,进而带动中下游终端产品价格走强,从而让宏观走向正常的通胀周期。PPI覆盖40个工业大类,聚焦在煤炭、化工、钢铁等,尤其是能源与化工,权重占比高达25%-30%,将成为未来反内卷的重点。

从流动性维度看,国内资产配置转移趋势才刚刚开始,叠加美联储进入新一轮降息周期,均将支撑股市。

据央行披露数据显示,7月住户存款同比多减7800亿元,非银存款同比多增1.39万亿元。

另据中金公司发文称,认为潜在入市资金规模为5-7万亿元。海外投行高盛更为乐观,称目前仅有22%的家庭金融资产配置在基金和股票上,潜在资金流入规模超过10万亿元。

为什么会有资产的再分配?

在市值观察看来,一方面,存款利率、债券利率持续下降。最近几年,经历央行多轮降息后,2025年大型银行一年期定存利率已降至0.95%,三年期仅1.55%,10万元存款年利息不足1500元,较五年前缩水了70%。

另一方面,A股市场加强分红,整体股息率有所提升,且近期伴随市场上涨,赚钱效应较好,也驱赶着场外资金流入。

海外方面,美联储9月降息25个基点几乎板上钉钉。一旦落地,这将是美国2024年三次降息之后的再度重启,有利于全球风险资产,当然也打开了中国央行再度降息的窗口。

从以上两大维度看,A股已经走进了新一轮周期。

市场周期大轮动

A股市场每隔一段时间,就会上演大小盘风格切换。8月20日以来,上证50、沪深300为首的大蓝筹指数涨幅明显高于中证1000、中证2000,可能已经拉开了风格轮动的序幕。

2014年以来,A股主要经历了三次大的轮动周期。第一次是2014年初至2015年6月牛市巅峰,中、小盘风格明显占优,中证1000涨幅高达230%,远高于沪深300的125%,触发因素是货币流动性宽裕,以及彼时倡导“大众创新、万众创业”以及互联网+,炒新炒小情绪高涨。

而后,A股牛转熊,大小盘普跌。直到2016年初,大盘股才开始走强,一路上行至2021年2月。一来,供给侧改革推动市场份额向龙头企业集中,大盘蓝筹股的业绩改善明显。二来,北向资金在2017年、2020年大幅净流入A股,倾向于配置蓝筹,决定了当时的市场风格偏向于大盘。

2021年2月,沪深300估值高达17.4倍,与2015年大牛市齐平,出现估值过热。尤其是食品饮料为首的多家龙头股,估值超过100倍。而小盘股被市场冷落许久,大小盘估值极致差异最终导致风格的大切换。

而这一次潜在风格大切换,同样可能会是估值以及宏观预期的原因。一方面,中证2000为首的小盘股经过持续暴涨之后,(截止8月25日)最新估值已超150倍,呈现明显估值溢价,而沪深300的估值要相对低得多。

另一方面,伴随反内卷推进,利润改善预期再起,利于经济走稳走升,自然也利于消费、周期等顺周期大类板块,而大盘股主要扎堆于此。

当然,市场大小盘风格一旦完成切换,主线板块往往也会同步发生转变。

按照策略分类,A股可划分为金融、消费、周期、科技四大类。金融类主要包括银行、保险、券商(含金融科技)等细分板块,接下来的表现可能会有所分化。

2024年初以来,银行板块顶着业绩压力,持续联动上涨,当前估值已经处于合理状态(部分农商行、城商行估值偏贵)。

券商以及金融科技板块的业绩弹性与市场表现与A股市场景气度高度正相关。若A股未来继续上行,那么也意味着这两大板块还有空间。

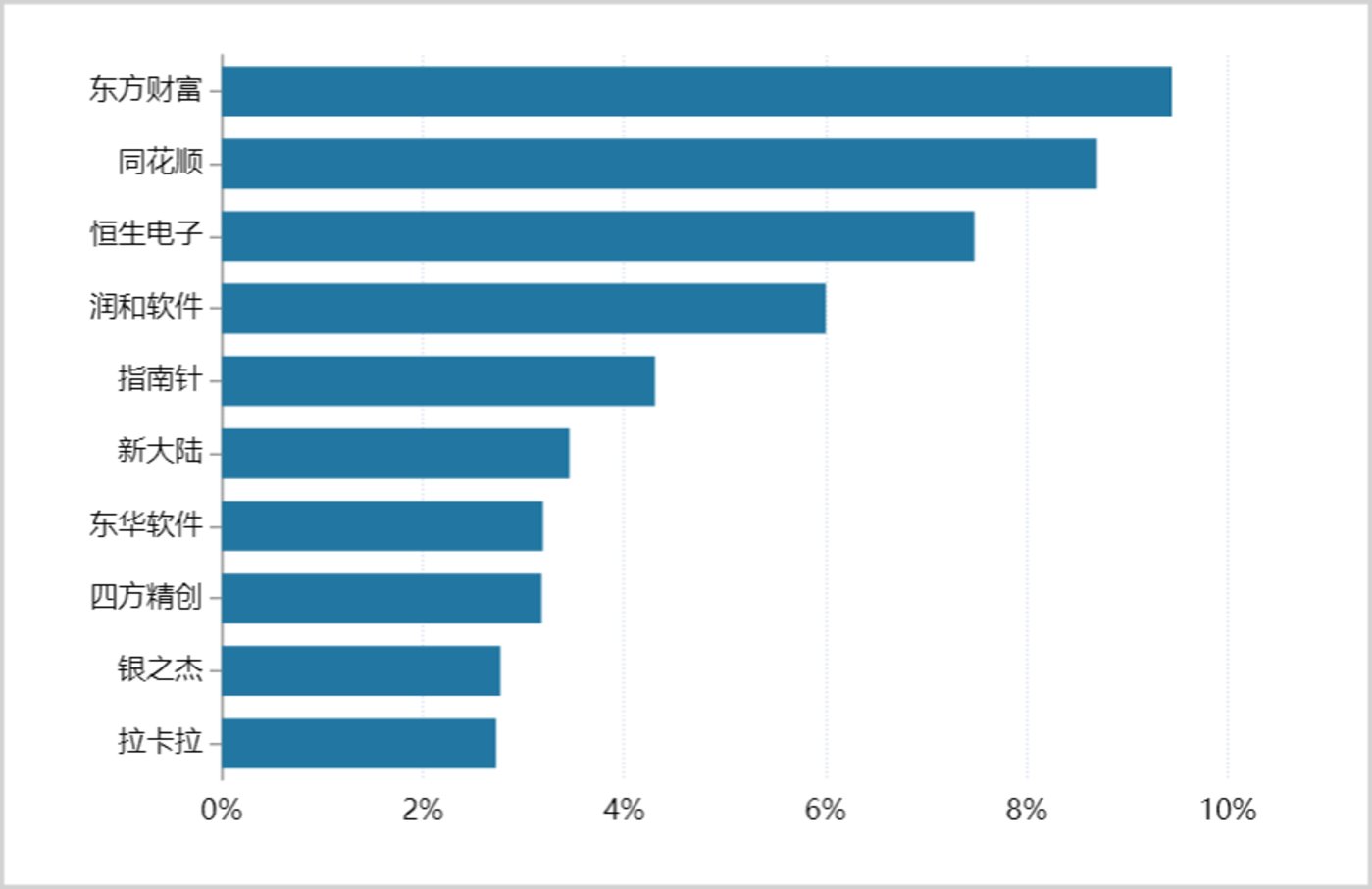

其中,金融科技赛道分布公司众多,不知如何选择的话,配置相关ETF不失一个好的选择。上文提到的金融科技ETF华夏(516100)值得重点关注,前五大重仓股包括东方财富、同花顺、恒生电子、润和软件、指南针,权重占比达36%,覆盖了券商、金融信息平台、证券科技与交易系统等细分领域龙头。

▲金融科技ETF华夏(516100)前十大重仓股,来源:Wind

再看科技大类。经过“924”行情以及2025年的加速大涨,万得科技大类指数已经较2015年牛市巅峰还要高出50%,最新估值高达50倍,同样创出历年高位水平。

未来,周期类、消费类可能会是A股市场转换切入的重点。

周期中,上游资源品确定性更强一些,包括有色金属、化工等。一来,估值还处于历年相对偏低水平。二来,反内卷政策会推动周期类行业出现困境反转。当然,消费类也有低估值反弹动力,但空间因不同细分板块会有所不同。

总之,在资产再分配以及反内卷大背景下,A股已经开启新一轮上行周期,市场风格大轮动也无法避免。其中,周期类、消费类有望成为下一阶段主线。同时,对前期涨幅过大、估值已高的行业板块,则需更加谨慎。

(来源:钛媒体)