美原油大跌至88美元后波动率仍高 FICC框架下油价趋稳之后关注哪些机会?

汇通财经APP讯——根据 汇通财经APP 报道,美原油因地缘局势大跌之后需要谨防反复波动,不排除地缘局势再次推高油价的可能性,短期波动率尚未降低之前保持谨慎。从FICC框架之下,油价波动率降低之后值得关注的资产包括固定收益类美债、货币类美元指数以及其他商品如黄金等。最新市场数据显示,截至2026年3月10日,美原油WTI主力合约报88.57美元/桶,较前一交易日大跌逾6%,盘中一度触及84.45美元低点,此前曾因中东冲突飙升至近120美元高位。

Cboe原油波动率指数(OVX)目前仍处于100%以上高位,隐含波动率达127.84%,显示短期市场情绪仍极度敏感,交易员需警惕霍尔木兹海峡关闭延长或冲突反复带来的反弹风险。美国总统特朗普最新表态称伊朗战争“将很快结束”,叠加美国向海湾油轮提供政治风险保险的举措,短期内推动油价回落并缓解部分供应中断恐慌。但霍尔木兹海峡实际仍处于关闭状态,波斯湾产油国减产幅度已超每日数百万桶,全球供应缺口未完全消除,这使得油价易受突发事件影响反复震荡。

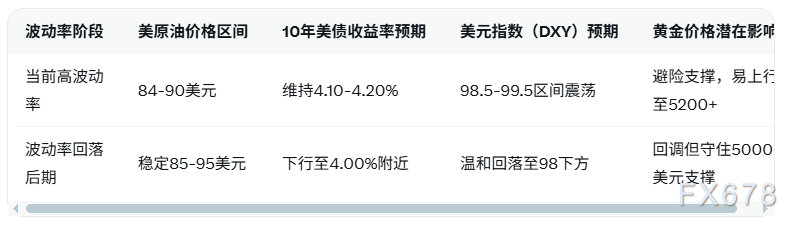

在FICC框架下(固定收益、货币与商品),当前高波动率环境不宜激进操作,建议保持现金或防御仓位,直至OVX回落至80%以下的相对平静区间。油价波动率降低之后,FICC框架内值得重点关注的资产主要有三类。首先,固定收益方面,美国10年期国债收益率目前徘徊在4.11%-4.13%,若地缘风险溢价消退,收益率有望下行至4.0%附近,利好美债价格上涨,成为避险资金的首选。其次,货币类美元指数(DXY)目前报98.89附近,较近期高点回落,若油价趋稳、通胀压力缓解,美联储降息预期可能提前,美元指数或温和走弱至98关口下方,支撑新兴市场货币反弹。第三,商品板块中黄金(XAU/USD)目前在5160美元附近波动,波动率回落将减轻其避险溢价,但仍可作为通胀对冲工具保留部分配置。以下表格对比油价波动率高低不同阶段下的FICC资产预期表现,帮助投资者量化机会与风险:

从深度分析看,FICC框架强调资产间联动性:油价波动率高企时,固定收益与货币资产易受风险偏好压制;一旦回落,美元走弱将传导至新兴市场利好,而美债收益率下行则降低企业融资成本,间接支撑股市与商品需求。当前美元指数运行逻辑取决于美联储路径——若CPI数据温和且冲突快速缓和,降息预期升温将推动美元阶段性承压;反之,若霍尔木兹海峡中断延长,通胀预期回升则可能令美元重返100关口。投资者可采用跨资产对冲策略,如做多美债同时轻仓持有黄金,待波动率确认回落后再加大货币类新兴市场暴露。

编辑总结:当前美原油大跌后的高波动率环境提醒投资者保持谨慎,FICC框架下油价趋稳将打开固定收益与货币资产的配置窗口,美元指数温和回落概率较高,但仍需持续监测地缘动态与美联储信号以动态调整仓位。

【常见问题解答】

问题1:美原油大跌后为何仍需谨防反复波动?

回答:尽管特朗普表态“伊朗战争很快结束”推动油价从120美元高点回落至88.57美元,但霍尔木兹海峡实际关闭状态未变,产油国减产仍在持续,OVX波动率高达127%以上。短期内任何冲突反复或保险措施执行不力都可能重燃供应担忧,导致油价快速反弹,投资者在波动率未降前应避免重仓追涨杀跌。

问题2:FICC框架下油价波动率降低后最值得关注的资产是什么?

回答:固定收益类美债收益率有望从当前4.11%下行至4.0%附近,成为避险首选;货币类美元指数或随通胀缓解温和走弱;商品类黄金虽面临回调压力但仍具防御价值。整体而言,波动率回落将降低风险溢价,利好跨资产轮动配置。

问题3:油价波动率回落对美元指数运行有何具体影响?

回答:美元指数目前98.89,若油价趋稳、通胀压力减轻,美联储降息预期可能提前至6-7月,美元将面临温和下行压力至98下方。但若地缘风险残余导致通胀预期回升,美元仍可能重返99-100区间,投资者需结合CPI数据与海峡动态判断。

问题4:波动率降低后美债收益率将如何变化?

回答:当前10年期美债收益率4.11%,波动率回落将减少地缘风险溢价,推动收益率下行0.1-0.2个百分点,债价相应上涨。FICC框架下,此类固定收益资产将成为油价稳定期的核心配置标的,尤其适合防御型资金。

问题5:投资者当前应如何在FICC框架下制定策略?

回答:短期波动率高企阶段保持谨慎,现金仓位不低于30%;待OVX回落至80%以下后,逐步布局美债(收益率下行受益)、轻仓做空美元指数,同时保留黄金作为对冲。结合特朗普最新表态与霍尔木兹海峡船舶追踪数据动态调整,避免单一资产集中暴露,实现固定收益、货币与商品的均衡配置以应对潜在反复风险。