营收增速同比接近“腰斩”,贵州茅台上半年业绩增长回到个位数|公司观察

营业收入增速同比下降近50%,净利润增幅则下降了40%以上。白酒行业龙头老大贵州茅台(600519.SH)今年上半年的业绩,虽然依旧实现了稳定增长,但同过去相比,增速已然出现乏力迹象。

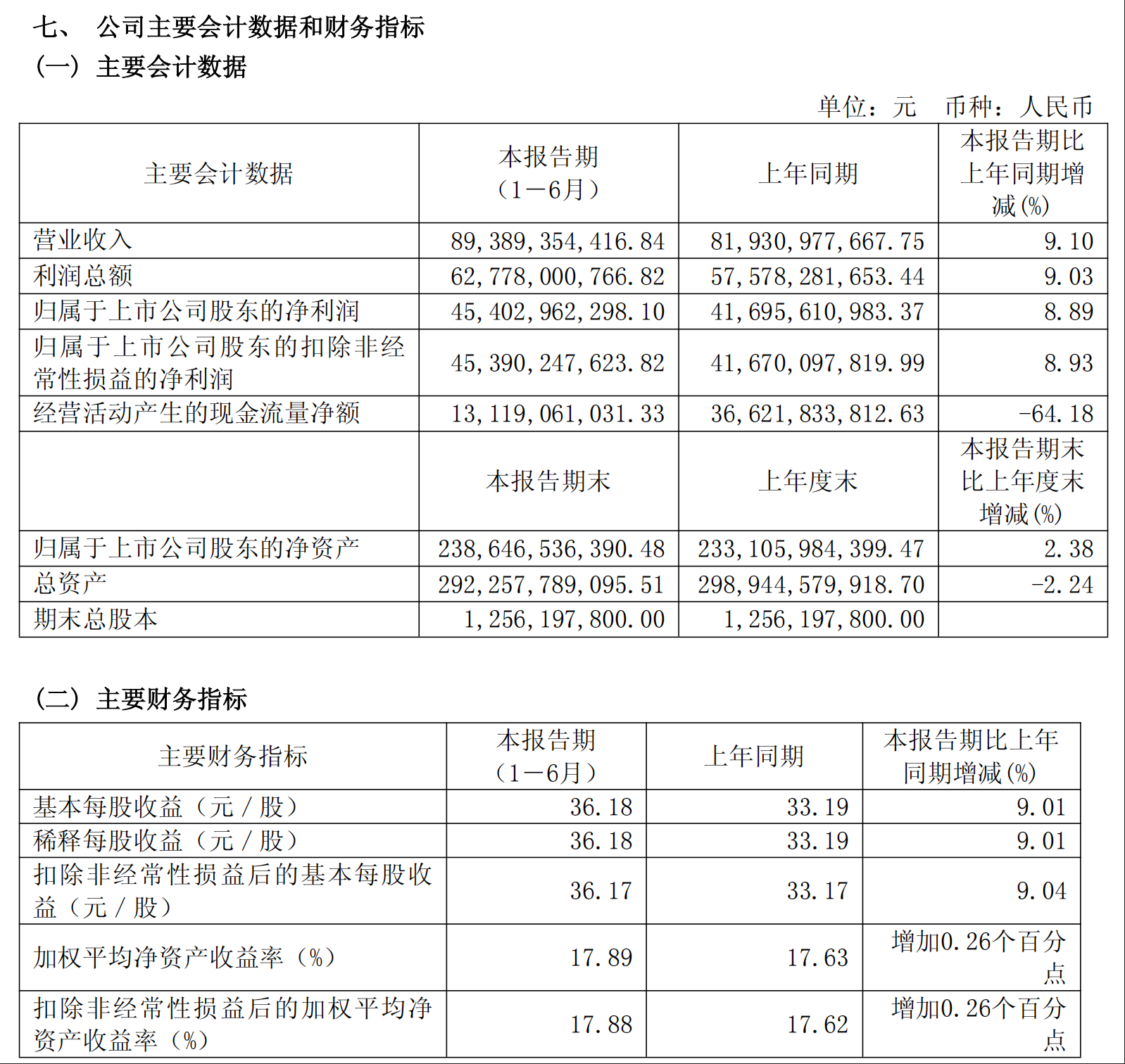

8月12日晚间披露的半年报显示,今年上半年,贵州茅台的营业总收入、净利润,同比只分别增长了9.16%、8.89%,与去年同期17.7%、15.8%以上的增速相比,今年上半年已经出现了显著下滑;营业成本则较上年同期增长了15%以上,毛利率则同比小幅下降。

业内人士认为,茅台酒的消费需求下降,“囤酒”的金融属性也在下降,这可能会导致该公司未来的业绩增速进一步放缓。而贵州茅台也将从高成长属性,逐步变成高股息属性,随着其他高股息个股上升,贵州茅台能否获得价值投资者青睐,需要继续观察。

上半年营收增速接近“腰斩”

半年报显示,今年上半年,贵州茅台实现营业总收入近911亿元,同比增长9.16%;净利润454亿元,同比增长8.89%,经营活动产生的现金流量净额131.2亿元,同比大幅下滑接近65%。

同去年上半年相比,该公司今年同期业绩增速出现了大幅下降。去年上半年,该公司的营收入、净利润,同比分别增长17.76%、15.88%。而在今年同期,这两个指标分别下降了8.6%、6.99个百分点,降幅分别达48.42%和44.02%。

而该公司今年二季度的营收、净利润,环比也出现了显著下滑。

根据披露,今年一季度,该公司营业总收入514.43亿元,同比增长10.67%;净利润268.47亿元,同比增长11.56%。据此测算,该公司二季度的营收、净利润,分别为397亿元、18.5亿元左右,分别少于一季度117亿元、83亿元左右。东莞证券分析师黄冬祎分析,该公司二季度的净利润,同比增速进一步放缓至5.25%。

营收增长放缓,可能与系列酒增长放慢有关。今年上半年,该公司系列酒收入137.63亿元,同比增速只有4.7%,低于总体营收9.16%的同比增速;而茅台酒的收入为755.9亿元,同比增加超过10.2%。

另外,该公司今年上半年的毛利率,也有小幅下滑迹象。2025年上半年,该公司营业成本为77.77亿元,较上年同期的67.51亿,同比增加15.2%,显著高于同期营业收入9.16%的增幅。91.3%的毛利率,则同比降低了0.46个百分点。

对于上述情况,该公司解释称,这主要是销量增加及生产成本增加所致。而2025年主要目标,是实现营业总收入在上年的基础上增长9%左右,完成固定资产投资47.11亿元。展望未来,虽面临不少难题,但有利因素强于不利因素,总体发展态势依然向好。

8月13日收盘,贵州茅台逆市下跌1.18%,报收1420元。

持续增长的业绩,让贵州茅台一直维持较高的分红比例。该公司近年接近4%的股息率,已超越了部分银行股。业内人士认为,该公司的投资属性,已经从过去的高成长,逐步向高股息转变。

招商证券认为,该公司下半年大概率仍能按既定节奏完成任务,但终端价格存在下行压力。目前,飞天批价已接近经销商真实成本线,若供需失衡不继续恶化、公司管理得当,经销商仍有动力守住批价底线,双节旺季将是重要观测窗口。而且该公司依旧可以在下行期通过抢占市场份额实现销售目标,预计报表层面仍可平稳度过本轮周期。

“公司业绩稳健性较强,息率已具备吸引力,仍具备较高的长期配置价值。”中金公司称,2025年年初至7月底,茅台累计回购金额已达53亿元,且表示已着手起草新一轮回购方案,控股股东亦在研究增持计划。分红方面,市场普遍预期在75%的高分红率基础上仍有提升空间。过去12个月,该公司现金分红加回购总额高达700亿元,包含回购后的股息率达到3.9%,业绩稳健、股息率具备吸引力,长期配置价值依旧突出。

最新数据显示,贵州茅台股息率大约为3.63%,超越农业银行(601288.SH)的3.56%。

慧研智投科技有限公司投资顾问李谦向第一财经分析,整个市场已经发生变化,贵州茅台作为高端酒的龙头产品价格高,消费端已经承接乏力;此外,茅台已经不仅是白酒,而且具备金融性,但现阶段正在回归消费本性,那么就逐步不再具有稀缺性。综合来看,贵州茅台业绩增速还有可能继续下滑。虽然股息率超过部分银行,但从目前1400元左右的股价,市盈率约20倍,总体来看依然偏贵,市场往往看未来的增长,所以股价疲软,建议短期规避。

“过去大家买茅台,看的是涨价预期和囤货收益,现在逻辑变了。”广州一位私募人士说,当高端酒回归消费品属性,投资者要接受增速放缓的现实,“从成长股到红利股,这可能是茅台未来几年的主旋律。”