血制品迈入超级资本时代

文 | 巨潮WAVE,作者 | 谢泽锋,编辑 | 杨旭然

一部血液制品产业发展史,就是一部跌宕起伏的超级资本的商业运作史。

因为行业原料是从人的血液中提取出来,所以行业长期受到政策严控。其下游是生物医药产品,用于抢救生命、防治疾病和维持生命体征,且难觅替代品。整体上看,血液制品是个门槛极高的生意。

这样一个“钱景”无限的行业,却在此前成了诸多资本大佬折戟的战场。在无休止的“血战”中,内蒙首富杜江涛、湖南医药大亨刘令安一掷千金,豪赌押注;而投资大佬郑跃文、地产黑马郭英成、山西煤炭老板史珉志、PE界翘楚蔡达建的努力也都以失败告终。

民营豪强、地方国资、大型央企们纷纷下场激战。从科瑞天诚、深圳高特佳到深圳光明区国资、浙民投、陕煤胜帮系,再到如今的海尔、华润、国药,血液制品已经进入了超级资本主导的时代。

上游国家严控单采血浆站,下游生产牌照稀缺。目前国内正常经营的行业企业仅有20余家。近两年来,海尔、华润、国药等大资本继续大规模布局,强化自身优势,血液制品行业几乎有被央国企“买光”之势。

行业不内卷,高准入。血液制品领域内的从业者越来越少,供给形势依旧严峻。对于投资者来说,这可以称得上是一个稀缺赛道。

但另一方面,随着国民收入水平的提升,社会保障的增强,血浆获取难度和成本都将增加。这是所有行业玩家都无法避免的现实。

01 大整合

“不是在规划重组,就是在更换实控人的路上”。

血液制品为派林生物镀上一层金色的光环,但也招致各路资本觊觎,造就了命运多舛的一生。

自新世纪以来,这家公司5次更名,5次变更实控人,眼下即将再次更换门庭。根据6月9日的公告,派林生物原实控人胜帮英豪拟将21.03%的股份转让给中国生物。若完成后,控股股东将由陕西国资委变为中国医药集团,从地方国资下属企业摇身一变进入央企序列。

派林生物的重组计划,是血液制品行业加速整合的一个缩影。尤其在国药和华润两大央企亲自下场后,国资在这轮重组中开始了主导性的作用。

国药集团对血液制品的布局始于2017年。彼时,国药旗下中国生物将天坛生物的疫苗业务剥离,同时把分散于成都蓉生、上海所、武汉所、兰州所的血液制品资产注入天坛生物。

2023年,央企整合国内血液制品资产明显加快。当年6月,卫光生物控股股东深圳光明区国资局与中国生物达成合作,拟按49:51股权占比设立合资公司。该合资公司后续将成为卫光生物新晋控股股东,国药系将最终控制卫光生物42.5%的股份。

后一年,天坛生物又以13亿元从CSL亚太手中收购其全资子公司中原瑞德。此次若成功收编派林生物,国药集团将打造起一支血液制品行业的航母舰队。

但未来坐拥天坛生物+卫光生物+派林生物3家主营业务基本一致的上市公司,同业竞争问题,将是国药绕不过的坎。卫光生物的控制权转让交易,截至目前仍未取得实质性进展。

另一家央企华润,则以华润医药为排头兵,在2021年以48亿元从风波不断的高特佳手中拿下了博雅生物的控制权,首次进军血制品行业。

2024年,华润又借道博雅生物斥资18.2亿收购绿十字(中国),新增1张生产牌照和多个产品品种,继续扩充产品线与区域布局。

近两年来,以国药和华润为首的央企资本开始加速整合医药产业。华润先后收编天士力,增资浙江震元医药等,国药集团欲控制派林生物、控股山东药玻等。

除了行业禀赋、产业政策影响,央企亲自下场,表露的是国家顶层设计意志在生物医药行业的体现。

不同于其他生物产业,血液制品具有稀缺性和不可替代性,由于供应不足,部分产品严重依赖进口,2024年进口人血白蛋白占比高达69%。

世卫组织指出,每一个主权国家的血液和血液制品应自给自足。血液制品人均使用数量,是衡量一个国家发达程度的重要指标之一。而目前,我国白蛋白人均使用量不足美加日的1/5, 免疫球蛋白不足1/4,凝血因子不足 1/50。

可以预想,在如此重要的"战略安全"产业中,国资主导地位还将继续强化。血液制品产业的大整合还将深化下去。

02 大资本

供需端,高门槛、高准入、高需求。我国对血液制品实行总量控制,考虑到传染病风险,自2001年5月起,就不再批准新的血液制品生产企业,目前国内正常经营的企业不足30家,企业扩张、资本跨界,都只能通过并购整合。

替代端,我国严控血液制品进口。1985年就开始禁止除人血白蛋白以外的血液制品进口,2002年起禁止从疯牛病疫区进口人血白蛋白。为满足特殊病情用药需求,2007年11月才开始允许进口重组类人凝血因子。

政策端,由于原料稀缺,血制品几乎无法复制仿制药“以量换价”的逻辑。其几乎不参加集采,在一些地方的集采中也会受到“特殊待遇”,被单独列出,无需竞价,规则温和。

多项因素加持之下,血液制品俨然是一个“躺赚”行业,为争夺一块稀缺的“金贵”牌照,近二十年来,各路资本相互攻伐,尔虞我诈成王败寇的故事一直都有。

这其中最知名也是影响力最大的,要属科瑞天诚郑跃文操盘上海莱士案例。2004年,科瑞系斥资1.3亿元获得上海莱士50%的股份,十年后,郑跃文启动他的资本魔法。

2014年开始,科瑞天诚通过两次“过桥收购”,并购了邦和药业、同路生物,一举从行业第四跃升为国内最大的血液制品企业。

当年的科瑞系将“PE+上市公司”演绎到极致,连番并购之后,上海莱士业绩膨胀,净利润则从2013年的1.44亿元暴涨到2016年的16亿关口,市值最高达到1321亿。

科瑞系大量的资金来源,其实是上海莱士的股份质押。这场资本繁花,最终因2018年炒股亏近20亿而灰飞烟灭,此后大股东一度抛出了收购基立福GDS的方案。而在2020年基立福入股上海莱士之际,其曾承诺36个月内不谋求上海莱士的控制权,因此很长一段时间内上海莱士处于无控股股东、无实控人的状态。

直到2023年,海尔集团以125亿元从基立福手中收购上海莱士20%的股份,同时接手后者6.58%的表决权,成为公司新一届“话事人”。

加入“海尔系”后,上海莱士于今年又投出42亿元,收购了湖南唯一一家GMP认证的血制品生产企业南岳生物,而后者曾属于医药大佬汉森制药实控人刘令安。

上海莱士走入大资本体内,派林生物、博雅生物等也不例外。派林生物历史上多次更名易主,山西煤老板史珉志家族执掌时期,因经营不善,引发野蛮人佳兆业与浙民投的觊觎,三方剑拔弩张,一度和解后又翻脸,经过一番角逐,浙民投最终入主。

然而,仅仅5年后,浙民投又将21%的股权及2.02%的表决权转让给陕煤胜帮英豪。眼下,国药集团又对派林生物控制权发起进攻。

博雅生物也曾是“PE+上市公司”模式的典范,深圳高特佳因此声名鹊起。然而,后期因宫斗、董事长蔡达建丑闻等负面消息影响,博雅生物也遭受牵连。2021年,华润医药终于如愿收购博雅生物,这家老牌血液制品公司也迎来全新的阶段。

目前A股市场拥有7家血液制品公司,除了安康旗下的华兰生物和内蒙首富杜江涛的博晖创新外,都由央国企控制。随着华润和国药加入战局,存量企业有被两家企业买光的势头。

目前的行业竞逐,已经不是新钱与老钱的对决,而是大资本吃掉小资本。绝大多数玩家都无法穿越血制品相对特殊的行业周期。

03 大时代

“谁有了血浆,谁就是这个行业的老大。”

由于血液制品原料的特殊性,先天属性决定了行业里“血浆规模称王”的规律。

2024年,国内采浆量规模前七名依次为天坛生物、上海莱士、华兰生物、派林生物、博雅生物、卫光生物和博晖创新。如果国药系最终完成交易,旗下三家企业合计采浆量超4000吨,占全国总量的近40%,一家独大的局面将由此产生。

全球来看,行业格局愈发集中也是必然。经过长期的并购重组,目前国外血液制品企业仅剩不到20家(不含中国),美国5家,欧洲8家。杰特贝林(CSL)、基立福、武田、奥克特珐玛4家巨头就瓜分了75%的市场。

CSL拥有全球最大的血浆收集网络,在2022年末,全球浆站数量达349家,美国322家。

不过,CSL之所以能跨越109年历史成为世界血制品之王,关键因素并非单纯追求规模,而在于多元技术研发。

华兰生物董事长安康曾对笔者表示:“行业老大应该以多种指标来衡量,而不单是靠血浆量,没有创新品种,只提高血浆量,这种看法是错误的。”

CSL依托血液制品,拓展疫苗业务,后又布局单克隆抗体,成为血液制品和疫苗双跨的优质公司。7月18日,CSL的创新药物FXIIa抑制剂单克隆抗体就在国内获批上市,用于预防遗传性血管性水肿(HAE)发作。

血液制品主要包括三大类:人血白蛋白、人免疫球蛋白和凝血因子。人类已知的蛋白质有200余种,CSL和武田能提取超20种,而国内最多的是天坛生,能生产14种。距离国际先进水平还有不小的距离。

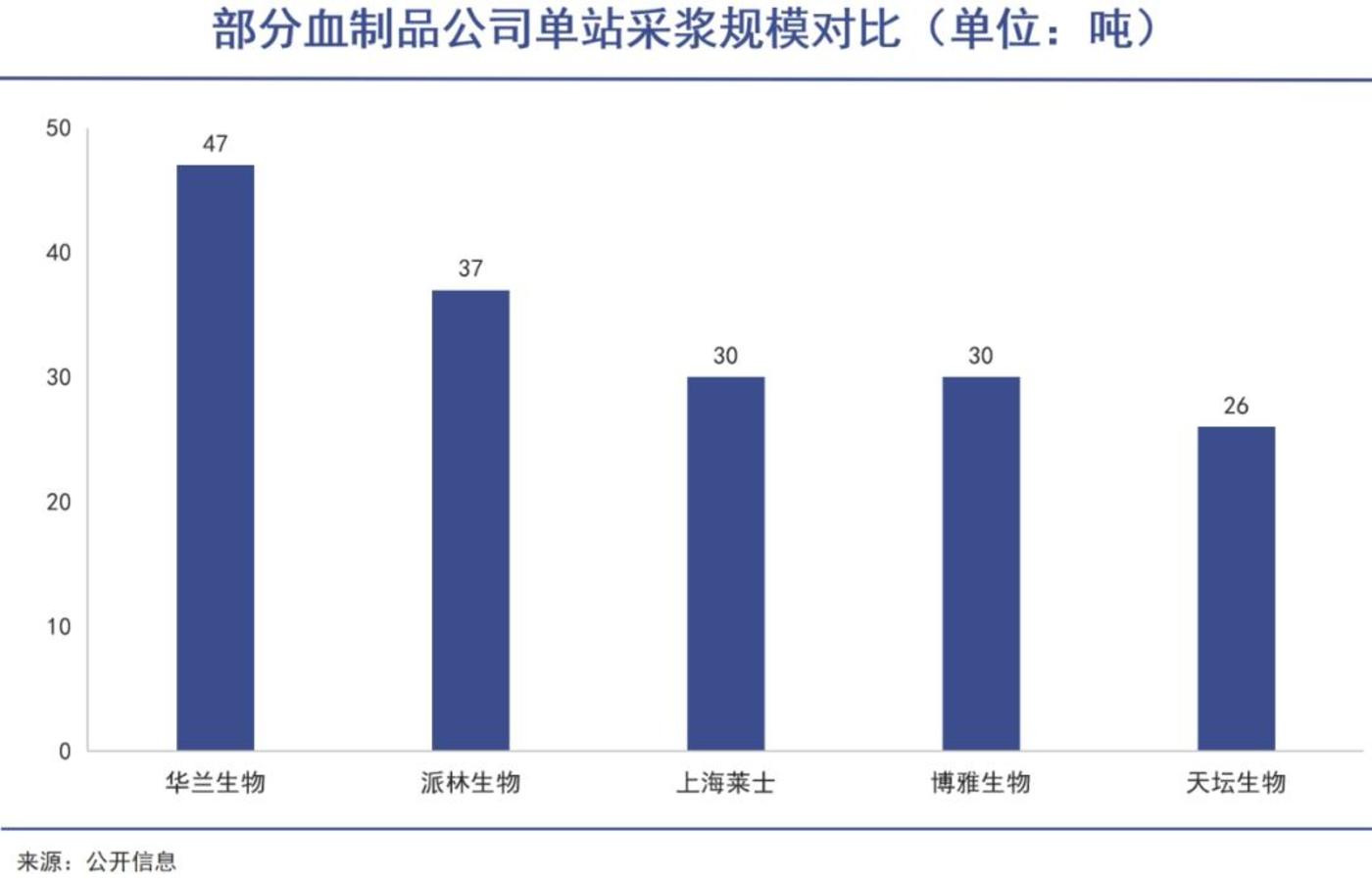

此外,采浆效率、单吨收入等都是更为重要的指标。华兰生物单站采浆量能达到47吨,采浆效率较高,博雅生物有着最高的单吨收入。单吨收入的不同与企业产品结构有关,这些效率指标的优化,也有助于企业效益的提升。

不过在我国,血站≠单采血浆站,献血≠采浆。我国明令禁止采集血液或者将所采集的原料血浆用于临床。

因此有观点认为,随着社会保障的强化、居民收入水平的提升,血浆站成本将大幅提升,原料也将趋于短缺,这可能会进一步淘汰行业内的小资本。

放眼全球,世界第一经济强国美国才是全球最大“血库”,其以全球4%的人口,贡献了全球70%的血浆。CSL九成的血浆来自美国,武田以美国为主要基地,基立福、奥克特珐玛的浆站则主要集中在西班牙、德国、奥地利及美国。

可见,血浆来源的容易、多寡与经济发展程度并不是机械的正比或反比关系,而是需要考虑到一国之内的贫富差距问题,包括移民、难民等等复杂的因素。

全球4巨头目前主要依赖国际市场,产品走出去已成为国际血液制品的标志。目前还有95个国家的所有血液制品均为进口,另有15个国家还没有使用血液制品。因此出海还是一片巨大的蓝海。

我国血液制品仍存巨大缺口,产品尚无法满足内部需求,因此出口动力长期不足。另外,每个国家政策差异巨大,在海外设立采浆站既要满足当地要求,也要预防艾滋病等传染病的风险,难度极大。

国内血制品企业出海,目前还仅只是理论上的愿景,如何满足国内市场需求,仍需要企业寻求最优策略。

04 写在最后

“美国将穷人的血液转化为富人的药品,这是医疗资本主义最赤裸的写照。”

英国医学期刊《柳叶刀》曾如此尖锐地指出。

血液制品无疑是一项非常特殊的暴利产业,在美国,一袋成本约150美元的血浆,加工成凝血因子或免疫球蛋白后,售价可飙升到5万美元。其产品的社会需求之清晰、明确可见一斑。

这是一个如此特殊的行业,甚至会直接关系到很多最底层人的生计、健康问题,如果没有极为严格的管理和控制,最终一定会爆发出严重的社会事件。从这个角度看,血液制品走入“国家大资本”时代,确实是一种必然。

(来源:钛媒体)