国际投行的困惑:中国新一轮千亿外卖大战“值得打”吗?

文 |硅谷101

7月18日,市场监管总局再次约谈美团、阿里、京东,要求“进一步规范促销行为,理性参与竞争”。

这背后,是白热化的千亿外卖鏖战。仅2025年第二季度,美团、阿里、京东在外卖战场狂烧250亿,阿里全年补贴预估高达410亿。而这场被瑞银斥为“懦夫博弈”的资本厮杀,正引发市场的冰冷回应:三巨头股价持续下探。

近日高盛放出预测,这场外卖大战最终可能以美团:阿里:京东分别以5.5 : 3.5 : 1割分市场的结局收场。可三年后整个市场利润才300亿,现在巨头们烧的钱值得吗?

本篇文章我们来深扒外卖大战的底层逻辑:为什么偏偏是现在开打?烧钱何时是头?谁能笑到最后?国际投行想看到巨头把钱投资更有潜力的未来市场,而这场外卖战是否拖慢AI布局?

01 外卖大战为何现在开打?巨头们的边界扩张

为什么是现在开打?最核心的原因是,旧有的增长点都已经做了,巨头们都需要把自己的边界再往外扩一扩,才能获得新的增长,但这一扩,就开始有了交叉。

根据瑞银的报告,一边是零售巨头,美团开始将它的即时零售覆盖范围,从外卖扩展到非餐饮类,比如美团已经跟美的、小米、名创优品等品牌开始合作,还第一次参与了618的促销活动。

另一边的电商巨头们,也开始往外卖上扩,他们打的算盘是,希望把外卖做成流量入口,因为它高频,来把消费者留在自己的App里,再去买别的东西。

别小瞧这个手段,它是有一定成效的。根据QuestMobile的数据,自外卖战开打以来,京东和淘宝的日活跃用户数明显有增长,比如在5月,叠加618的预热,淘宝增长了5000万,而同期的拼多多,就没怎么增长。高盛说这个逻辑就跟当年美团,基于外卖和点评这个基本盘,把业务拓展到酒店、旅游业务一样,这是有成功先例的。

特别对于京东来说,京东现在最发愁的就是DAU不够,高盛研报里的这幅图显示,京东的获客成本非常高,几乎是拼多多的2.5倍。在京东2024年的营销支出中,有三分之二是用来获客的。所以京东切入外卖,一个核心目的就是增加主站流量。

所以高盛的一个结论是,电商平台等于是把自己的获客预算,本来投放到微信、抖音这些线上广告的,转移到外卖战场,变成补贴。一个副作用是线上广告的增长势头会放缓。

美团当然要防御反击,除了跟进补贴之外,高盛还很看好美团做的浣熊厨房:美团来把一堆小饭店集中在一起,做一个标准化的厨房,一起用标准的设备、保证比那些小作坊干净,标准化出餐,甚至还能通过直播厨房画面,来让用户心安。商家负责做饭,骑手们就在门口等着,这样就省去了骑手满城跑来跑去取餐的成本,可以说是中央厨房的外卖版。

不过,随着外卖战打得越来越激烈,美团、阿里、京东这三家的股价是越来越跌。高盛预测,在今年第二季度这三个月里,美团、阿里、京东可能会总共烧掉250亿人民币。如果按全年来看,阿里可能要烧掉410亿、京东是260亿,美团是250亿。

所以摩根大通就发出了那个全市场的疑问:这样烧钱值得吗?

02 瑞银认为烧钱不值,损失AI机会成本

从现金来看,最能打补贴战的是阿里。阿里在2025财年,拥有800多亿人民币的自由现金流,有4000多亿人民币的现金及短期投资,这使得阿里有最充足的弹药。相比之下,京东的现金及短期投资不到2000亿人民币,美团差不多是1600多亿。

并且瑞银说,现在大家逐渐陷入了“懦夫博弈”,谁要是先认输,就会导致前期投入都打了水漂,这就导致所有人都会继续竞争,这种白热化的程度恐怕会持续到双十一。

那么,这样烧钱到底值不值?瑞银就认为不值,因为外卖和即时零售市场,是一个苦哈哈的市场。瑞银和很多投行对这一市场规模的预测相近:3年后可能会翻倍到1.5万亿人民币,占整个电商市场的10%。

如果头部的这三家公司,占据了80%的总市场份额,由于它不是由一家垄断,所以竞争始终存在,消费者始终会对价格敏感、会去跨平台比价,瑞银认为差不多只会维持在2.5%的营业利润率,那么整个市场实际的利润约300亿人民币。这点利润相比于现在的投入,很明显不太值得。

而且即时零售主要有三大块,一个是急需的物品,最常见的就是药物;第二是生鲜产品,需要冷链配送的;第三是从附近配送更有经济效益的,比如米面油、瓶装水。

但根据很多媒体的报道,这次的外卖大战中,爆单最多的似乎是奶茶店,而不是所谓的即时零售领域,甚至出现了美团、阿里、京东股价齐跌,但霸王茶姬、茶百道、古茗、蜜雪冰城这些奶茶股大涨的奇景。

当然,还有一个没有计算进去的价值:平台们可能会接受更低的利润率,并且把对外卖的投资当成市场策略的一部分,这些经费应该算在市场营销费用的头上,是对提高用户活跃度和减少市场份额流失的进攻与防御。

不过更重要的是,钱是有机会成本的,选择了投到外卖里,就势必会影响其他方向,比如AI。在今年初,随着DeepSeek的崛起,很多科技大厂都好不容易建立了新的AI叙事。比如阿里的通义千问,其实有不错的表现,阿里也有了中国AI基础设施的叙事。但如今,这个叙事似乎有点被外卖战给打断了。

这幅图就是以今年1月1日作为基准,随后阿里因为AI而大涨,但又因为外卖战而回落。

即时零售领域的年初至今(YTD)关键事件,数据来源:UBS

很多投行都更希望企业将宝贵的资源,投入具有巨大增长潜力的市场,比如AI,而不是在外卖或者说即时零售领域去烧钱。

反观美国的科技巨头们,都在AI上疯狂卷资本投入,一个热词就是AI Capex(AI Capital Expenditure,人工智能相关的资本支出)。微软宣布了2025年,对AI要投资800-900亿美元,也就是6000亿人民币左右;Meta则是600亿美元,谷歌是750亿美元,亚马逊是1000亿美元。

所以这四大巨头的AI Capex总额,达到了惊人的3200亿美元,比去年增长了39%。而这个级别的资本支出,占到了这些科技大厂22%的平均收入比例。摩根士丹利就说,因为股价的下跌,现在阿里已经成为了全球“最便宜”的人工智能相关股。

03 高盛如何预判终局?三种可能皆是美团领先

话虽如此,现在外卖战况,也深深影响着这些巨头的市值。那这场仗这么打下去,最终会打成什么样?高盛给出了对最终战局的预测,就是下图中的这三种情况。

高盛认为最有可能的一种情况(base case)下,外卖市场最终形成美团:阿里:京东=5.5 : 3.5 : 1的情形。按此情形来说,美团在积极捍卫自己的领先地位,阿里实现了卓有成效的进攻。而高盛是不太看好京东的,它预测京东在下半年的订单量会下滑到1800-2000万单。

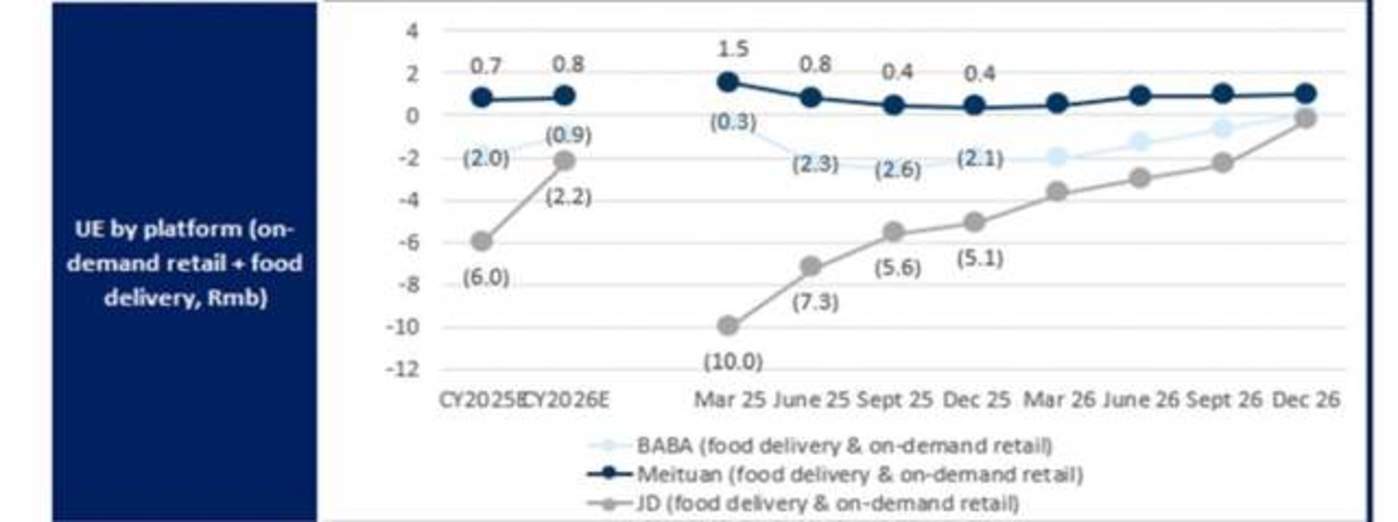

不过美团也需要为这场防御战付出很大代价,高盛预测美团外卖每单的息税前利润会降到7毛钱人民币,而即时零售业务直接降到0。长期来看,也就是到2027年之后,两者才会恢复到1元人民币。

第二种可能性,是美团和阿里形成双寡头的格局,它们俩占到市场的90%,而京东成为远远落后的第三名。这种情况下,阿里会在未来12个月投入500亿,疯狂从美团手里抢夺订单,美团只能保持微弱的领先,形成4.5 : 4.5 : 1的格局。

当然阿里也会为这样的进攻付出代价,外卖每单的息税前利润降到-1.9元人民币,长期也只能提升到0.4人民币。

第三种可能性,整个市场陷入三足鼎立的碎片化状态,谁也无法取胜,即5 : 3 : 2的格局。这算是对京东最有利的预测,但京东也需要为这样的进攻付出代价,每单的息税前利润会是-6.2元人民币,长期提升到0.5元人民币。

不过不管哪种情形,美团和阿里都无法回到最初7.5 : 2.5的双寡头格局,京东还是成功嵌入了这个市场。但对美团有利的是,因为它没有电商业务,即时零售对于美团来说就是100%的增量业务。而对阿里和京东来说,这些即时零售的订单,多多少少会分散一些原本属于电商的业务,比如即时零售的GMV里,一半以上是食品饮料、烟酒、日用品,这些也基本上是传统电商的重要品类。而没有电商包袱的美团,也就意味着更少的内部组织摩擦。

三家平台的UE模型:浅蓝色-阿里巴巴;深蓝色-美团;灰色-京东。数据来源:高盛

以上,就是高盛的预测,当然也有很多朋友说,高盛经常是反向指标。所以你们信不信它的判断?欢迎在我们的留言中评论~

(来源:钛媒体)