三年客户流失10%,商米科技亟需上市自救

作者|张宇

编辑|杨博丞

商业物联网(BIoT)解决方案提供商商米科技再次向资本市场发起冲击。

近日,商米科技正式向港交所递交招股书,并计划于港交所主板挂牌上市。事实上,商米科技早在2021年6月就向科创板递交过招股书,但在上交所两轮问询过后,其于2022年3月主动撤回了上市申请,上市进程戛然而止。

时隔三年再次递交招股书,商米科技已成为“全球最大的安卓端商业物联网解决方案提供商”,根据灼识咨询的资料,商米科技占有10%以上的市场份额,业务遍及全球200多个国家和地区,覆盖餐厅、超市、运动健身、诊所及物流配送等100余种行业细分垂直领域。

商米科技成立于2013年12月,早期主要为餐饮商家提供外卖相关解决方案。2014年8月,小米集团参与了商米科技的B轮融资,后者也由此成为小米生态链企业,并逐步向智能商用设备领域转型。

目前,商米科技的智能商用设备主要包括智能移动终端、智能金融终端及智能台式终端等60余款型号,其商业物联网解决方案更是集成了智能硬件、软件及数据洞察,赋能线下商业场景实现数字化转型,提升核心商业运营流程(如支付、会员管理、订单履约、存货控制及员工管理)效率。

值得注意的是,尽管商米科技已处于行业头部位置,但光鲜的表面之下依然暗藏隐忧,比如业务结构单一、客户数量下滑、高度依赖代工生产等。商米科技能否如愿叩开港交所的大门,仍是未知数。

一、业务结构极度单一

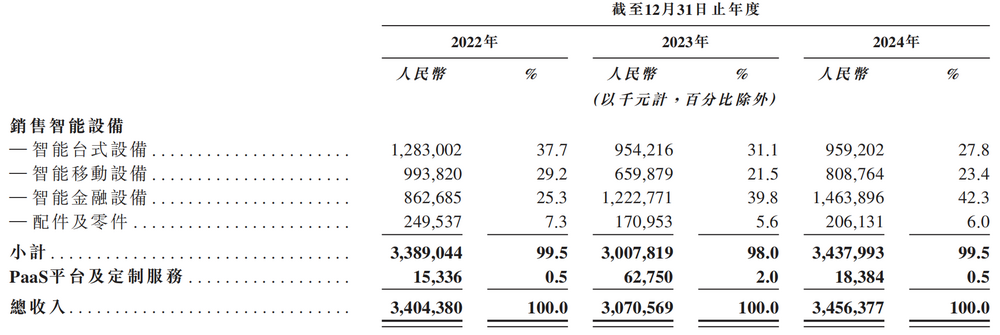

根据招股书,2022年至2024年,商米科技的总营收分别为34.04亿元、30.71亿元和34.56亿元。可以看出,商米科技的业绩表现并不稳定,其2023年业绩下滑明显,2024年虽然有所回升,但也仅仅略高于2022年的水平,呈现出业绩增长乏力的态势。

按照业务构成,商米科技拥有销售智能设备、PaaS平台及定制服务两大业务板块,其中,销售智能设备占据绝对的主导地位,2022年至2024年,该业务收入分别为33.89亿元、30.08亿元和34.38亿元,占总营收的比例分别为99.5%、98.0%和99.5%。

图源:商米科技招股书

业务结构极度单一,是商米科技面临的一大难题。业务结构单一虽然可以使得商米科技集中优势资源深度打磨产品,构建专业壁垒,并在成本控制和流程标准化方面变得更加高效,但同时也削弱了抗风险能力,导致其容易遭受行业波动冲击,高度依赖单一业务还容易过早触及增长瓶颈,业绩难以实现持续增长。

商米科技也在招股书中坦言,“一旦智能设备销售量或价格下跌、用户偏好转变,或智能设备出现重大质量问题,均可能对业务及经营业绩造成重大不利影响。”

商米科技意识到了过度依赖单一业务所带来的局限性,于是积极拓展PaaS平台及定制服务作为补充,试图探索“第二增长曲线”。

PaaS平台及定制服务的收入来源于三个方面:一是自主开发的支持软件产品或系统;二是提供PaaS平台服务;三是为基于PaaS平台开发的BIoT硬件及软件提供定制服务。

然而,PaaS平台及定制服务的表现却令人失望。2022年至2024年,该业务收入分别为1533.6万元、6275.0万元和1838.4万元,占总营收的比例由2022年的0.5%陡增至2023年的2.0%,随后又下滑至2024年的0.5%。这对于号称“商业物联网解决方案提供商”的商米可以而言,着实有些名不副实。可见,商米科技在探索“第二增长曲线”方面并不如意,PaaS平台及定制服务对于业绩的贡献微乎其微。

商米科技的净利润表现同样不尽如人意,2022年至2024年,其净利润分别为1.60亿元、1.01亿元和1.81亿元。

毛利率是影响净利润表现的重要因素之一,2022年至2024年,商米科技的毛利率分别为28.12%、26.74%和28.85%。此外,商米科技的毛利率还持续低于行业可比公司(新大陆、优博讯、极米科技),2022年至2024年,行业可比公司的毛利率均值分别为29.71%、31.32%和30.62%。相比之下,商米科技的毛利率水平始终偏低,反映出其在产品定价策略、成本控制能力或市场竞争力等方面存在明显短板,导致利润空间被大幅压缩。

二、高度依赖第三方代工

商米科技高度依赖第三方代工的生产模式早就引发了外界的广泛质疑。

此前,上交所曾针对商米科技的代工模式发函问询,其中明确问及核心技术如何运用到产品代工生产过程中,以及是否对主要代工厂商存在依赖等。当时,商米科技回复称,对主要代工厂商不构成重大依赖,报告期内公司对任何单一供应商的采购额均未超过同期采购金额总额的50%,代工厂集中度较低。

时隔三年,商米科技再次向资本市场发起冲击,但其对第三方代工的生产模式的依赖程度依旧不减。

商米科技拥有两个制造中心,分别位于广东汕头及浙江嘉善,这两个制造中心主要承担智能设备的零部件组装、预装SUNMI OS及应用程序软件、设备测试及最终包装等工作。不过,商米科技的自行生产量占总产量的比例极低。

以2024年为例,广东汕头制造中心和浙江嘉善制造中心的实际产量分别为85142台和41861台,合计占总销量(380.3万台)的比例仅为3.3%。换言之,在商米科技销售的智能设备中,96%以上均由第三方代工生产。

图源:商米科技招股书

商米科技也在招股书中坦言,“我们主要依赖OEM/ODM设施生产智能设备。2024年,我们与约30家第三方制造商保持合作,以支持我们的生产需求。我们监督原材料及成品的质量,并利用OEM/ODM设施的现有产能。原材料采购及制造通过第三方制造商进行。有选择地利用OEM/ODM设施使我们在产能及资源分配上获得更大灵活性。

代工模式虽然在一定程度上帮助商米科技降低了生产成本和运营成本,使其能够快速将资源集中于产品设计、研发及市场拓展方面,但高度依赖代工模式也带来了诸多弊端,对长期发展构成了不小的潜在威胁。

在成本控制方面,第三方制造商为了保证自身利润,会在产品价格上保留一定的空间,这无疑增加了商米科技的产品成本。此外,随着原材料价格波动、劳动力成本上升等多种因素的影响,商米科技需要支付的代工费用也将不断攀升,而这正是与行业可比公司相比,商米科技的毛利率水平始终偏低的主要原因。

在产品质量方面,商米科技自行生产量占比极低,导致其不得不受制于第三方制造商的生产工艺、制造成本以及经营管理水平,一旦第三方制造商出现任何质量问题,将直接影响商米科技的品牌声誉和市场地位。

在供应链稳定性方面,一旦第三方制造商出现因设备故障、罢工、缺料等情况导致的停工停产,或因合作发生摩擦导致合作关系提前终止,将严重影商米科技的交付能力,并对业绩造成不利影响。

轻资产运营模式固然有助于快速扩张,但随着规模扩大和竞争加剧,薄弱的制造环节或将成为制约商米科技长期发展的瓶颈。如何实现自行生产与代工生产之间的平衡,仍是商米科技在冲击资本市场过程中的关键课题。

三、客户流失严重

根据灼识咨询的资料,商米科技已服务全球前50大食品及饮料企业中逾70%的企业。在中

国,商米科技已实现超过70%的餐饮百强品牌覆盖率及超过60%的百强连锁店覆盖率。其中,小米集团、支付宝、古茗、西贝、KK集团、好特卖、叮咚买菜等均是代表性客户。

不过,商米科技的客户集中度较高。2022年至2024年,来自前五大客户的收入分别为14.37亿元、8.85亿元和14.21亿元,占总营收的比例分别为42.3%、28.8%和41.1%;来自最大客户的收入分别为6.56亿元、5.05亿元和7.59亿元,占总营收的比例分别为19.3%、16.5%和22.0%。这意味着仅一位客户就贡献了五分之一的总营收,客户集中度之高可见一斑。

值得警惕的是,商米科技的客户正在持续流失,2022年至2024年,其客户总数分别为2506名、2337名和2262名,三年时间减少近10%。

客户持续流失对商米科技带来了诸多负面影响:一方面,客户持续流失会直接导致商米科技的订单数量减少,严重影响产品的销售量和销售额。如果是大客户流失,商米科技在短时间内难以找到替代客户,将导致业绩增长难以为继;另一方面,户持续流失还会对商米科技的品牌形象和市场声誉造成损害,尤其是潜在客户可能会对其产品和服务产生疑虑,从而降低与商米科技合作的意愿。

导致商米科技客户持续流失的原因多种多样,比如产品竞争力下降、服务质量不佳、市场竞争加剧或客户自身经营困难等等,但无论原因如何,若无法及时逆转这一趋势,将对商米科技的长期发展构成严重威胁。

综合来看,商米科技的上市之路充满挑战,如果不能优化业务结构、平衡自行生产与代工生产的关系,以及广泛拓展客户群体,降低对单一客户的依赖度,那么商米科技或难以持续发展,甚至面临被淘汰的风险。

(来源:DoNews)