自身债务缠身、持股不足8%,西藏珠峰大股东为何上演“失血者”输血迷局

持股被冻结、拍卖,2024年营业收入为零,即便自身深陷债务泥潭,新疆塔城国际资源有限公司(下称“塔城国际”),仍向控股的上市公司西藏珠峰,连续多年提供大额借款。

塔城国际向西藏珠峰提供资金支持,至今已持续十年之久,最高峰时的累计余额,一度达到2.7亿元以上。此后虽然有所下降,但到了去年,金额又重新开始增加,但不过年底的本息余额接近1.6亿元。直到今年4月,西藏珠峰还向股东大会提交了向塔城国际借款的事项。

长期向西藏珠峰“输血”,塔城国际自身却债台高筑,经营状况也不理想。2024年,该公司营业收入为0,净利润亏损3.87亿元,持有的西藏珠峰股份,也已多次被拍卖。

自身处境艰难,为何坚持向上市公司“输血”?

对此,第一财经以投资者名义致电西藏珠峰证券部门,对方工作人员解释称,该公司主营业务集中在海外市场,由于境外出资的性质,以及一些程序上的审批,公司在日常经营和流动性资金方面仍需股东支持。

盐湖提锂项目未有进展,塔城国际的危机,却已迫在眉睫。截至目前,该公司及一致行动人在西藏珠峰的持股比例,已从2021年6月末的38.25%,降至目前的不足8%。如果所持股份再被拍卖,该公司能否保住西藏珠峰的控制权,将存在很大不确定性。

常年“输血”西藏珠峰

塔城国际最新一次试图向西藏珠峰“输血”,是在今年4月,但因遭到反对而未能如愿。

根据西藏珠峰今年4月披露,塔城国际及其实际控制人直接控股的上海海成资源(集团)有限公司,拟在未来12个月内,向该公司提供总额(含利息)不超过2亿元的借款。

塔城国际向西藏珠峰提供资金,至今已连续十年之久。

关联交易公告显示,早在2015年,塔城国际就拿出1亿元资金,通过提供借款的方式,帮助西藏珠峰缓解流动资金压力。次年,塔城国际再次向西藏珠峰提供借款2亿元。截至2017年7月26日,塔城国际累计向西藏珠峰提供借款2.955亿元。

上述资金到期后,塔城国际仅收取合同约定的利息,未向上市公司催讨本金,并放弃按合同的约定收取罚息。

此后,塔城国际的资金支持更趋常态化。根据公开披露,2017年至2022年间,西藏珠峰历年股东大会审议通过的议案,均包含塔城国际向其提供不超过3亿元的借款额度,利率则按同期贷款基准利率上浮20%,且允许在额度内滚动使用。直至2023年4月,塔城国际提供的借款额才首次下调,但仍维持在1亿元至2亿元之间。

塔城国际提供的借款,实际金额也不小。截至2018年3月,累计借款余额为2.705亿元,2019年4月、2020年6月、2021年4月分别降至2.155亿元、1.225亿元、1.225亿元,2022年4月进一步降至0.995亿元。至2024年4月,借款余额为0.545亿元,另欠付历年利息3043万元。

但最新数据显示,2024年末,塔城国际提供给西藏珠峰的借款,余额又增长到了1.225亿元,叠加欠付利息3470.23万元,合计债务规模达1.57亿元。同期,该公司总资产为31.69亿元,净资产9.93亿元。据此计算,上述约1.57亿元的借款,已占塔城国际净资产的15.8%。

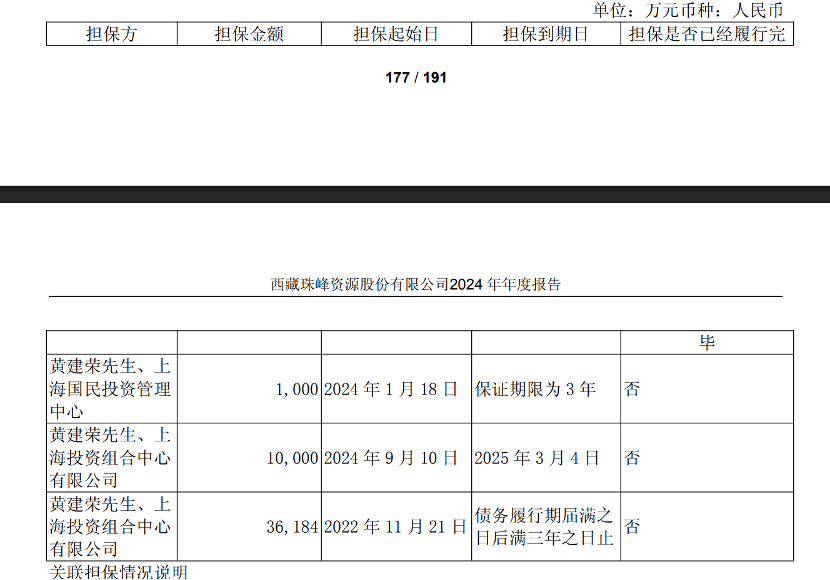

塔城国际执行董事黄建荣,还一直为西藏珠峰提供担保。根据2024年财报披露,截至2024年末,黄建荣、上海国民投资管理中心为西藏珠峰提供三项担保,合计担保金额为4.7亿元。

而在今年4月的2024年度股东大会上,西藏珠峰向塔城国际借款的议案,虽然遭到95.89万票反对,但最终还是多数股东支持而得以通过。但此次借款的进展和使用情况,该公司目前尚未披露。

西藏珠峰资金紧缺

塔城国际为何长期大额现金支援西藏珠峰?

西藏珠峰历次借款公告给出的解释,均称是为了缓解流动资金紧张问题,满足国内日常运营所需。

西藏珠峰的现金流,确实处于紧绷状态。截至2024年末,该公司货币资金余额为2.94亿元。而在同期,该公司仅短期借款、应付票据及应付账款的金额,就分别达到1.47亿元与7.79亿元,合计高达9.26亿元,短期偿债资金约有6.32亿元的缺口。

更严峻的是,西藏珠峰的货币资金呈现持续下降态势。财报显示,2020年至2023年12月底,该公司的货币资金余额,分别为2.94亿元、1.04亿元、0.59亿元、0.22亿元。

该公司的经营状况,也难言乐观,营收持续下滑,净利润也大幅波动。2022年至2024年,该公司的营业收入从19.73亿元缩水至16.39亿元,同期净利润分别为3.94亿元、-2.21亿元、2.16亿元。

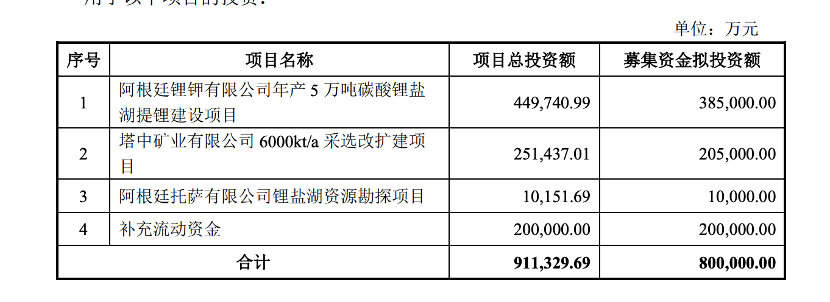

除了日常经营,西藏珠峰正在推进的多个重大项目,均需巨额资金投入。根据西藏珠峰2022年披露,该公司拟建的阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂、塔中矿业有限公司6000kt/a采选改扩建、阿根廷托萨有限公司锂盐湖资源勘探三个项目,需要的资金就分别达到44.97亿元、25.14亿元、1.02亿元。

西藏珠峰原本计划,通过定增来解决资金需求,但这一计划最终未能实施。曾被寄予厚望的盐湖提锂建设项目,近期也未有进展信息。

(图片来源:西藏珠峰公告)

第一财经以投资者身份,就此致电西藏珠峰证券部门,对方工作人员称,该公司主营业务集中在海外市场,包括塔吉克斯坦和阿根廷等国家。由于境外出资的性质,以及一些程序上的审批,公司在日常经营和流动性资金方面仍需股东支持。对于塔城国际的资金流动性问题,建议直接向塔城国际咨询。

“可能是由于西藏珠峰在塔吉克斯坦业务运营主要使用当地货币,资金留在当地滚动使用,而控股股东提供的借款,可以缓解公司短期人民币流动资金紧张问题。”一名业内分析人士指出,即使不考虑境外投资的特殊因素,西藏珠峰一次性清偿上述债务,可能也存在一定压力。

“失血”却长期“输血”的棋局

不仅身负巨额债务,塔城国际自身的经营状况也不理想。

根据公开披露数据,塔城国际近年的业绩持续“失血”,2021年、2022年的营业收入分别为104.57万元,0元,净利润分别4.25亿元、-4.1亿元。截至2024年12月31日,该公司总资产31.69亿元,净资产9.93亿元,2024年营业收入0元,净利润亏损3.87亿元。

自身资金紧缺,却持续向西藏珠峰输血,塔城国际下的是一盘什么棋?答案可能与西藏珠峰的海外并购有关。

公开信息显示,2000年就在上交所上市的西藏珠峰,是A股老牌公司。但上市不久,就面临退市危机。2004年,黄建荣以1.12亿元收购41.05%股权后,将该公司从退市边缘拉了回来。

此后,新能源汽车爆发前夜的2018年,西藏珠峰通过持股45%(后上升到87.5%)的参股公司,收购了加拿大上市公司Lithium X Energy Corp.(以下简称“Li-X”) 100%股权。Li-X拥有阿根廷SDLA、Arizaro两大锂盐湖项目权益。2021年锂价上升期间,西藏珠峰趁势启动Li-X盐湖资源的开发计划。

根据当时的可行性研究报告,该项目达产后,年营业收入可达45.2亿元,年总成本费用却只有13.71亿元,可实现年度净利润19.42亿元,所得税后内部收益率为53.97%。2021年,西藏珠峰股价大涨近260%,一度达到50.89元/股的高位。

一名业内人士对第一财经分析,塔城国际作为西藏珠峰的控股股东,深知该项目的长期价值。即便短期资金紧张,仍然不惜重金持续投入。这一举动的本质可能是逆周期投资的思路,因为一旦新能源市场复苏,西藏珠峰的业绩、估值都可能反弹。

控制权岌岌可危

大手笔驰援上市公司的同时,塔城国际自身陷入债务危机时日已久。

西藏珠峰2023年12月披露,塔城国际与7名执行申请人发生诉讼,仅剩余债务金额就高达15.18亿元。当时,塔城国际持有西藏珠峰1.27亿股,市值约15.78亿元,与涉诉债务规模基本相当。

塔城国际上述债务中,最大的一笔,来自与九州证券的纠纷。根据2022年5月北京仲裁委出具的裁决书,上海市静安区法院根据申请人的诉讼保全要求,将该公司持有的西藏珠峰1.27亿股全部冻结后,仍有剩余债务约7.3亿元。

披露还显示,这7名执行申请人中,包括两家税务机关,冻结原因则是“税收强制执行而被轮候冻结”。当时,塔城国际共欠缴税款合计约1.8亿余元。

经过多次拍卖,塔城国际持有的西藏珠峰股权,目前已所剩不多。

财报显示,截至2021年6月末,塔城国际持有西藏珠峰约3.5亿股股份,持股比例为38.25%。此后,塔城国际的持股就一路下降,从2021年7月27日的36.43%,大幅减少到2023年9月22日的16.06%。到了2024年一季度末,其持股比例已经降到3.51%。

即便加上一致行动人,塔城国际在西藏珠峰的持股,如今也已不足8%。据西藏珠峰7月4日披露,塔城国际及其一致行动人中国环球新技术进出口有限公司(下称“中环技”),合计持有西藏珠峰7292.95万股,持股比例7.98%。其中,塔城国际直接持有的2806.51万股,目前全部处于被冻结、轮候冻结状态。

另据京东资产交易平台信息, 7月15日,塔城国际持有的西藏珠峰350万股,以3372.5万元的价格被拍卖,处置机构为国家税务总局塔城地区税务局稽查局。此次拍卖后,塔城国际及其一致行动人,在西藏珠峰的持股数量仅剩6942.95万股,持股比例7.59%。

"若塔城国际持股持续被拍卖,仅靠中国环球新技术的持股,很难维持控制权。"一名业内人士对第一财经分析,由于股权结构已相当分散,任何持股5%以上的股东,都可能成为潜在的实际控制人。