黄金价格波动加剧,未来走势成谜

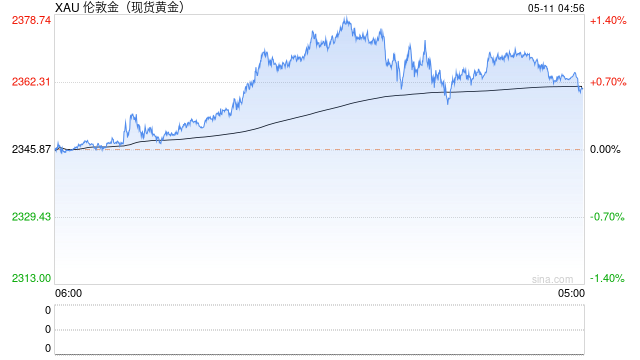

在近期市场中,黄金价格波动剧烈,尤其是在新的关税政策落地后,投资者的避险情绪再度上升。根据最新数据显示,7月11日黄金价格短线走高,最终收报于3370美元/盎司,涨幅达到1.34%。在此期间,COMEX黄金期货价格也连续上涨三日,维持在3300美元/盎司的高位震荡。

分析人士指出,市场的不确定性溢价再次回归,推动了黄金的避险买盘。然而,特朗普的关税政策频繁调整使得市场预期不断被释放,导致黄金价格的震荡加剧。花旗集团在其最新报告中提到,尽管近期金价有所上涨,但市场对于美联储降息的预期已经在金价中有所体现,甚至出现过度反应的情况。随着降息预期的逐步兑现,黄金的上涨动力可能减弱,预计第三季度金价将在3100至3500美元/盎司区间内波动。

在3300美元/盎司的关键价位上,黄金市场近期受到关税消息的反复干扰,导致价格剧烈波动。根据美国商品期货交易委员会(CFTC)公布的数据,截至7月1日当周,投机者的COMEX黄金净多头头寸增加了6213手,达到136697手,创下11周以来的新高。但在接下来的星期内,投机客减持了1855手,净多头头寸回落至134842手,显示出市场的谨慎情绪。

在2023年上半年,关税风险推动黄金价格屡创新高,伦敦金一度攀升至3500美元/盎司,年内涨幅甚至接近28%。然而,经过一段时间的投机炒作后,黄金市场似乎已步入区间震荡阶段。技术分析方面,金雅福黄金研究院指出,纽约黄金期货价格在冲高后回落,受到60日均线的支撑,短期内可能会继续调整。只要价格未有效跌破3200美元/盎司,黄金仍然处在震荡上涨的大趋势之中。

中信建投期货的贵金属分析师王彦青分析认为,黄金市场已经吸收了贸易摩擦的影响,政策扰动的幅度正在减小。然而,贸易政策的不确定性依然存在,导致市场的风险偏好整体降低。在此背景下,央行的购金行动仍在持续。根据中国人民银行的数据,截至6月末,我国黄金储备规模已经达到7390万盎司,较5月末增加了7万盎司。这是中国人民银行连续第八个月增持黄金,显示出其对于黄金资产配置的重视。

从全球市场来看,各国央行已连续15年净购入黄金。瑞银近期发布的调查显示,全球央行在储备管理中的多元化趋势依旧明显,且在未来一年内,没有削减黄金储备的计划,超过三成的受访者计划增持黄金。这一趋势无疑为黄金市场注入了更多的信心。

在当前金价上涨周期中,机构投资者对黄金的配置显著增加,包括公募基金和银行理财产品都纷纷加码“黄金+”投资。据世界黄金协会的统计,“黄金+”产品普遍配置黄金比例在5%至10%之间,部分产品甚至高达30%。此外,机构投资者对黄金的直接投资也持续增长,数据显示,持有黄金的FOF(基金中的基金)产品数量在过去四年中翻倍,截至2025年上半年,预计将达到234只,较2024年全年数量192只增幅显著。

尽管过去两年金价的涨幅超过大部分主流金融资产的回报,但普通投资者能够享受到的上涨机会并不多。世界黄金协会中国区CEO王立新指出,过去20年黄金的年化收益约为10%,在10年和5年维度的表现同样优于多数主流资产。然而,金价屡创新高的最大挑战在于投资者的心理和行为稳定性。

王立新进一步分析,个人投资者通常偏向于短期行为,而尽管黄金被视为风险资产的对冲工具,很多投资者在实际操作中并未持有长期投资的理念,形成了市场的矛盾。短期内,随着金价上行动能减弱,投资者在配置上仍需谨慎。

交易员指出,“黄金+”的结构优势在于其长期配置的潜力,与短期价格博弈相比,黄金的稳定性有助于提升资产配置组合的抗风险能力。特别是在当下全球不确定性加剧的环境中,黄金能够有效抵消权益资产的波动性。特朗普的多项政策,尤其是关税的不确定性,仍将推升黄金的避险需求,而地缘冲突带来的风险溢价也可能持续存在。

除了以上因素,美国的债务规模不断膨胀,2020年至2024年期间增长了13万亿美元,增幅高达56%。在此情况下,全球投资者对美元资产的信心下降,黄金的避险功能愈发凸显。永赢黄金股ETF的基金经理刘庭宇对此表示,中长期来看,黄金价格的驱动逻辑依然存在,尤其是在美元、美债信用走弱的背景下,金价将获得进一步的支撑。随着美国关税不确定性和赤字率的上升,全球范围内的去美元化趋势也在加剧,市场对黄金资产配置的需求将持续上升。(转自:ETF炼金师)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:朱赫楠