【IPO前哨】翼菲科技的工業機器人,能破局嗎?原創

【IPO前哨】翼菲科技的工業機器人,能破局嗎?

原創

日期:2025年7月9日 上午9:33作者:遙遠 編輯:Lily

又一家擬依據港交所第18C章上市的特專科技公司,正式踏上港股IPO徵程。

近日,工業機器人廠商——浙江翼菲智能科技股份有限公司(下稱「翼菲科技」)向港交所遞交了招股說明書,計劃登陸港交所主板。

2025年堪稱機器人企業的「港股IPO年」,翼菲科技只是其中一份子。據財華社統計,今年以來已有卧安機器人、埃斯頓、雲迹科技、樂動機器人、斯坦德機器人等10家企業遞交招股書,覆蓋機器人產業鏈上下遊,賽道熱度持續升溫。

智能機器人產業方興未艾,上市熱潮下,風口與陷阱並存,企業正站在「危」與「機」的十字路口。

清華博士攜機器人IPO

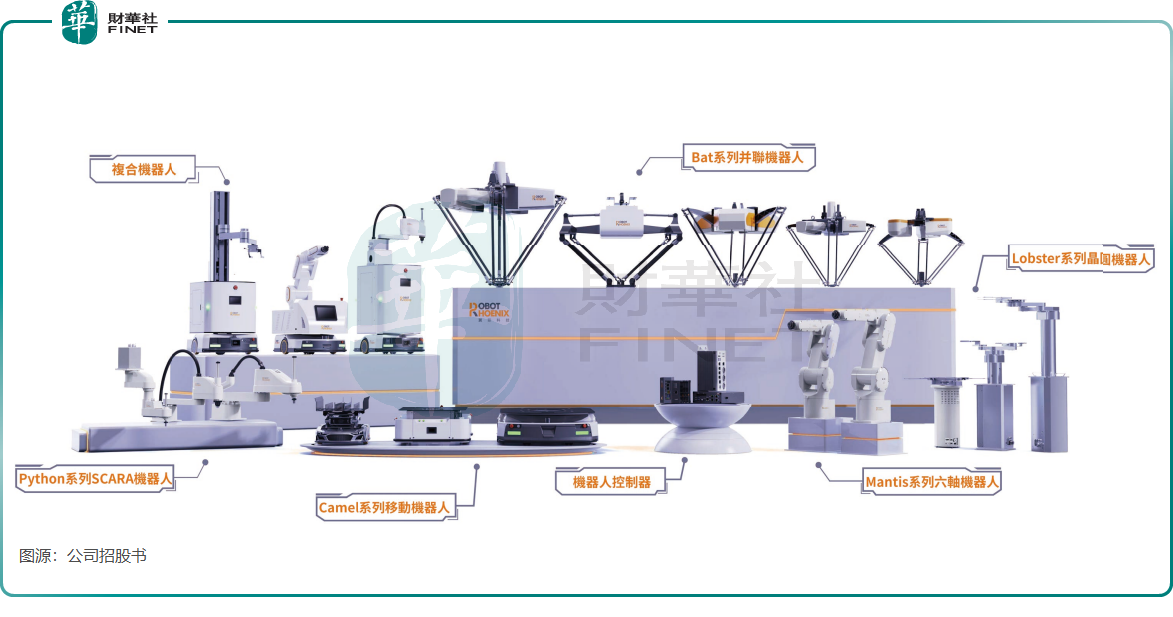

翼菲科技成立於2016年,翼菲科技是一家專注於工業自動化及機器人技術的高科技企業,致力於為製造業提供智能化、柔性化的自動化解決方案.

公司核心業務涵蓋工業機器人、智能裝備、自動化生產線集成等領域,在3C電子、新能源、汽車零部件等行業具有廣泛應用。

翼菲科技的自動化解決方案在工業場景中的功能較多,包括上下料、分揀、取放、包裝、視覺檢測、組裝及塗膠繫統等。例如,其晶圓搬運機器人具備高潔淨度、高穩定性及高負載能力,發揮出的作用不言而喻。

翼菲科技的創始人、董事會主席張賽,是一位「學霸型」企業家。年僅41歲的他,擁有清華大學熱能工程學士學位、哥倫比亞大學機械工程理學碩士學位,以及清華大學先進製造工程博士學位。

在加入翼菲科技之前,曾在震雄(00057.HK)旗下位於深圳的機械公司待了5年(2007年至2012年),主要擔任CPS 推廣部高級工程師。

2012年,在離開震雄機械之後,張賽成立了翼菲科技,並拉來震雄機械工程研發部的張子超(現為公司執行副總裁)及劉盤偉(現為公司監事會主席及生產部經理),成功開發第一個並聯機器人樣機。

2019 年,翼菲科技推出 SCARA 機器人;2020 年,公司年度新增訂單首次突破2億元;2021 年,斬獲國家「專精特新」小巨人企業殊榮;2022年,晶圓搬運機器人成功面市。

伴隨翼菲科技在技術突破與業務拓展上的里程碑式進展,張賽個人亦榮譽加身,同時企業持續獲得資本市場的廣泛關注。

2020年,張賽入選《財富》中國「40位40歲以下商界精英」榜單;2023年,他又榮獲「留學人員回國創業獎」及「泰山產業領軍人才」稱號。

這位清華博士創辦的企業備受資本青睐。自成立至今,翼菲科技已完成多輪融資,累計融資金額超過6億元(單位人民幣,下同)。公司的投資者包括佳士科技(300193.SZ)、衝天智能、清控銀杏、國科盈峰及峰瑞基金等。

今年5月完成Pre-輪融資後,翼菲科技的估值達到36.04億元。

翼菲科技所處的行業是輕工業機器人及解決方案領域,該行業市場集中度高度分散。資料顯示,按2024年收入計,翼菲科技是中國專注於輕工行業的工業機器人及相關機器人解決方案供應商中排名第五的國内企業,市場份額僅1.2%。

藍海市場下的挑戰

全球製造業正加速向智能自動化轉型,對工業機器人及相關機器人解決方案的需求正急劇上升,行業呈現出蓬勃發展態勢。

資料顯示,預計至2029年,中國輕工業機器人市場規模將達到438億元,2025年至2029年的復合年增長率為16.3%。

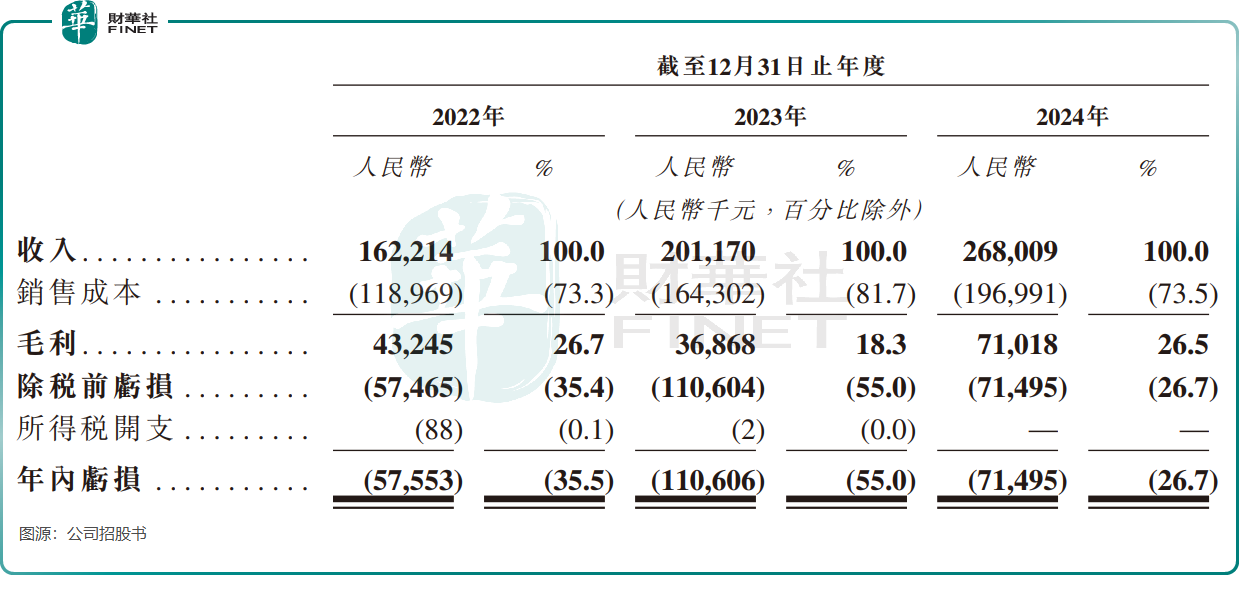

翼菲科技吃到了行業紅利,其服務的直銷客戶數量由2022年的69名增長至2024年的275名,這些客戶涵蓋了消費電子、汽車零部件與新能源、醫療健康、快消品及半導體領域。收入方面,公司的收入由2022年的1.62億元增至2024年的2.68億元,復合年增長率達28.5%。

雖然尚處於起步期,翼菲科技在出海方面取得了成效,其業務覆蓋全球20餘國(包括歐洲、北美、拉丁美洲及東南亞),2024年海外收入2545.7萬元(佔比9.5%),公司未來計劃通過IPO資金進一步擴大海外網絡。

由於商業化落地難度大、成本居高不下、收入規模有限,具身機器人企業普遍陷入虧損、現金流緊張、應收賬款高企等困境,翼菲科技也不例外。

招股書披露,2022年至2024年,翼菲科技年内虧損分别為5755.3萬元、1.11億元和7149.5萬元,三年累計虧損約2.4億元,盈利能力仍待提升。

此外,翼菲科技的應收賬款問題日益突出。截至2024年末,公司貿易應收款項及應收票據總額達1.38億元,相比2022年末的不到3000萬元,增長顯著,顯示出公司回款壓力加劇。不僅如此,公司的應收賬款週轉天數不斷上升,從2022年的46天延長至2024年的120天,回款效率大幅下滑,這對公司的現金流表現造成不利影響。

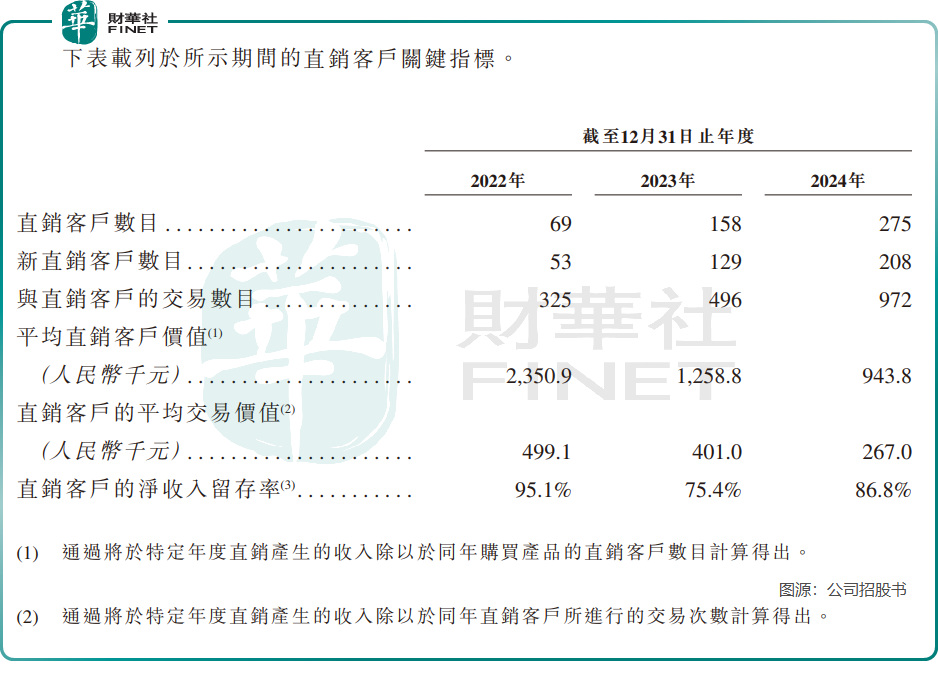

運營數據方面,翼菲科技直銷客戶部分關鍵指標表現不佳。

數據顯示,儘管公司直銷客戶數量持續增長,但平均直銷客戶價值和直銷客戶的平均交易價值卻逐年大幅下降。其中,平均直銷客戶價值在2024年為94.38萬元,相較於2022年下降了近6成。

此外,公司直銷客戶的淨收入留存率也表現不佳,2022年尚有95.1%,但2024年降至86.8%,反映出公司客戶流失或降級加劇。

總結

在機器人產業加速發展的浪潮中,翼菲科技的IPO無疑是一次關鍵的「突圍戰」。

然而,面對盈利能力不足、現金流緊張和客戶流失等多重挑戰,其上市之路並非坦途。資本市場從不缺故事,缺的是可持續的商業價值。翼菲科技能否借助IPO實現逆勢翻盤,仍需時間檢驗。

對於投資者而言,這不僅是一場關於技術的賭注,更是一場關於商業落地能力的考驗。

(来源:财华社)

相關文章

- 14小時前

- 【IPO前哨】巴奴赴港上市,能否超越海底撈與呷哺呷哺?

- 19小時前

- 【IPO前哨】三家連鎖餐企上市飄紅,老鄉雞赴港勝算如何?

- 23小時前

- 一圖解碼:港股IPO一週回顧 11家公司遞表 鋰電巨頭欣旺達籌劃港股上市

- 昨天

- 【IPO前哨】海拍客:獲順為、高瓴投資,還有哪些看點?

- 昨天

- 【IPO前哨】醫養業務能否成為同仁堂第四家上市標桿?

- 昨天

- 【IPO前哨】用友能否靠港股上市破解虧損困局?

- 昨天

- 【IPO追蹤】李澤楷旗下富衛集團今日上市,表現平淡

- 昨天

- 【IPO追蹤】首鋼朗澤開啓招股,這些點值得關注

- 昨天

- 一圖解碼:鎂信健康赴港IPO 國内最大醫藥多元支付平台 年入超20億

- 7月4日

- 【IPO前哨】全球門店王衝刺港股!錦江酒店「真強」還是「虛胖」?