中國最大企業軟件與服務商「用友網絡」首次遞表,業績因雲服務轉型承壓

中國最大企業軟件與服務商「用友網絡」首次遞表,業績因雲服務轉型承壓

日期:2025年7月2日 上午10:07作者:活報告 編輯:Annie

摘要:用友網絡於2025年6月27日向港交所遞交招股書,擬在香港主板上市,這是公司第1次遞交上市申請,聯席保薦人為招銀國際、中信證券,公司是全球領先的企業軟件與智能服務提供商。2024年收入為88.17億元,淨虧損為20.7億元。

公司2001年在上交所上市,代碼600588.SH,最新市值約458億。

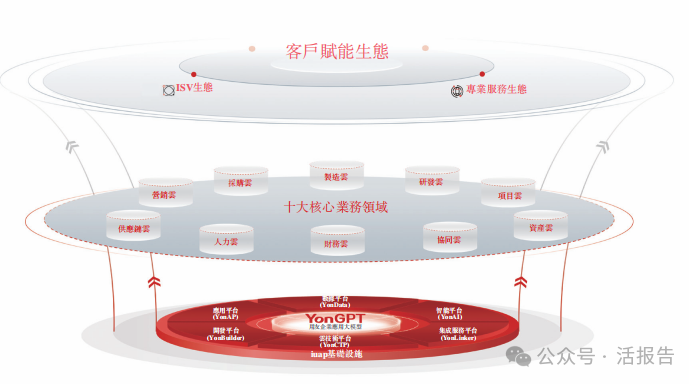

公司是全球領先的企業軟件與智能服務提供商,致力於應用以AI、大數據、雲計算為核心技術的企業數智化軟件與智能服務的研發創新、銷售與服務。

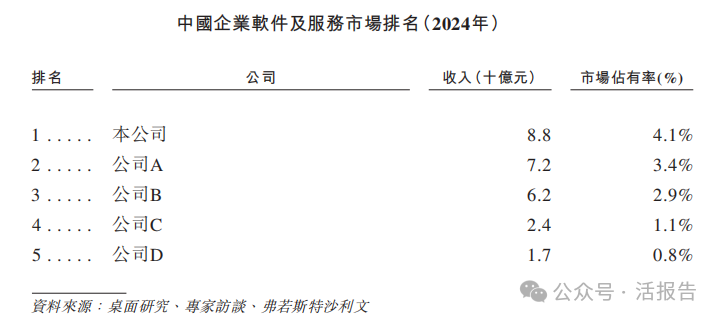

根據弗若斯特沙利文的資料,以2024年收入計,公司是中國企業軟件及服務市場最大的市場參與者。

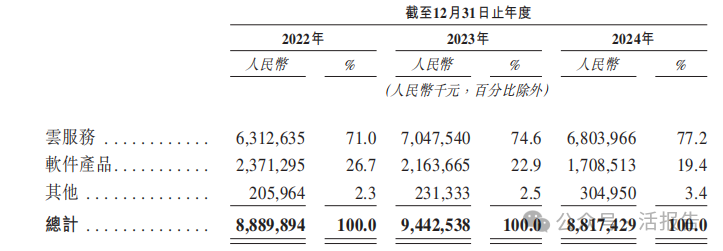

公司提供豐富的企業軟件及智能服務產品矩陣,包括雲服務及軟件產品。雲服務主要包括用友BIP繫列產品、U9 cloud、暢捷通提供的產品及行業特定解決方案。

用友BIP是雲服務的核心平台,該集成平台旨在為企業數字化轉型與智能化運營提供全方位工具、能力及資源支持,該產品繫列包括面向大型企業的YonBIP 和面向中型企業的YonSuite。

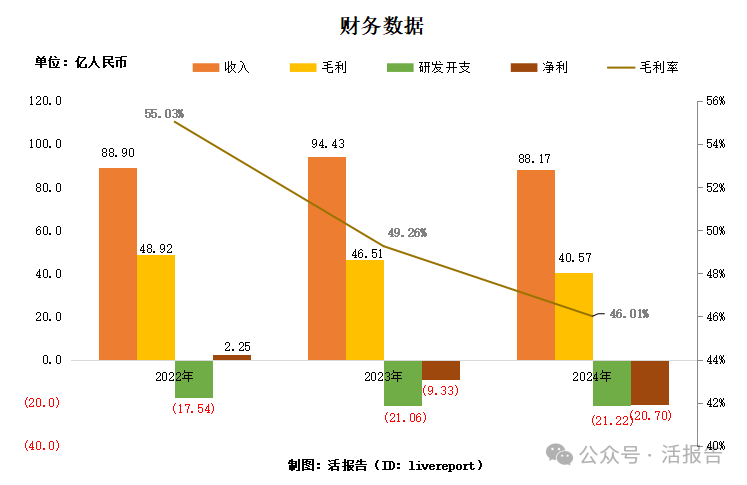

財務分析

截至2024年12月31日止三個年度2022、2023、2024:

收入分别約為人民幣88.9億元、94.43億元、88.17億元,年復合增長率為-0.41%;

毛利分别約為人民幣48.92億元、46.51億元、40.57億元,年復合增長率為-8.93%;

研發開支分别約為人民幣-17.54億元、-21.06億元、-21.22億元,年復合增長率為9.98%;

淨利潤分别約為人民幣2.25億元、-9.33億元、-20.7億元,2023年由盈轉虧;

毛利率分别約為55.03%、49.26%、46.01%。

公司2024年營收、毛利呈下降趨勢,毛利率也逐年下降,主要是公司向新一代的雲服務轉型,雲服務毛利率相對較低,而高毛利的軟件產品銷售額減少。

截至2024年12月31日,公司經營活動現金流為-2.74億,賬上現金56.6億。

行業前景

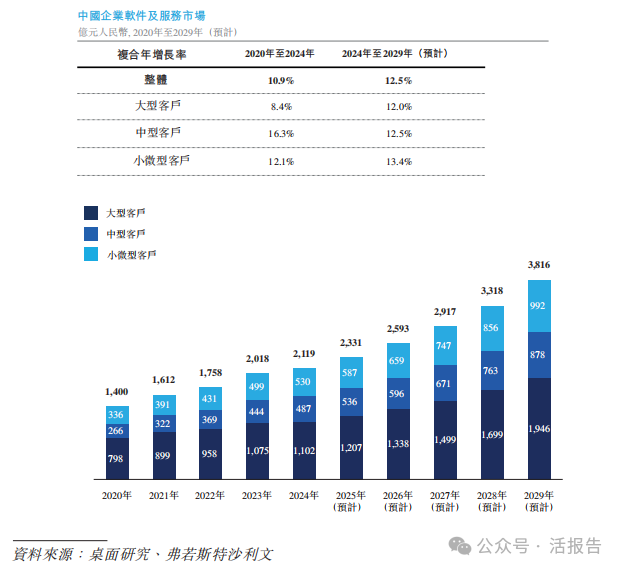

中國企業軟件及服務市場規模

以收入計,中國企業軟件及服務市場的市場規模已由2020年的人民幣1,400億元增長至2024年的人民幣2,119億元,2020年至2024年的復合年增長率為10.9%。展望未來,以收入計,中國企業軟件及服務市場的市場規模預計於2029年達到人民幣3,816億元,而2024年至2029年的復合年增長率為12.5%。

行業地位

以2024年收入計,公司是中國最大的企業軟件及服務提供商,市場佔有率達4.1%。

同行業公司IPO對比

本次選取的同行業對比公司為:金蝶國際(0268.HK)

主要股東

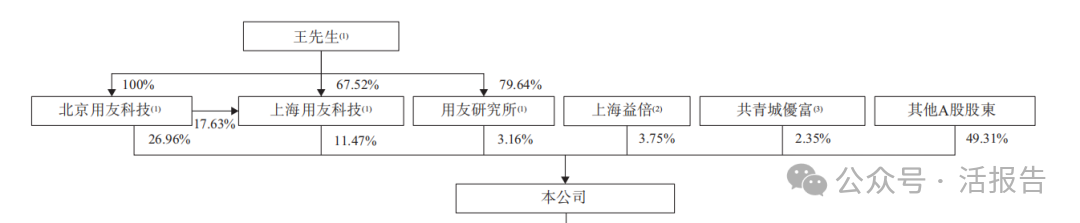

王先生通過北京用友科技、上海用友科技、用友研究所合計持股41.59%,上海益倍持股3.75%,共青城優富持股2.35%,其他A股股東持股49.31%。

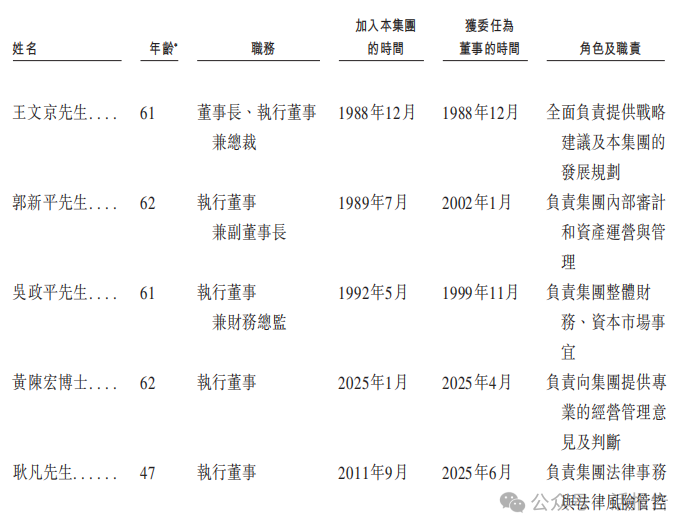

管理層情況

中介團隊

據LiveReport大數據統計,用友網絡中介團隊共計9家,其中保薦人2家,近10家保薦項目數據表現一般;公司律師共計2家,綜合項目數據表現尚可。整體而言中介團隊歷史數據表現中規中矩。

文章來源:活報告公眾號

(来源:财华社)

相關文章

- 1小時前

- 18C特專科技公司「鴻基創能」首次遞表港交所,海通國際、中信聯席保薦

- 1小時前

- 又來14家,三天30家遞表!港股IPO殺瘋了

- 20小時前

- 【IPO前哨】工業機器人龍頭赴港!埃斯頓成色如何?

- 23小時前

- 一圖解碼:港股IPO一週回顧 遞表情緒高漲 單日遞表量達16家

- 昨天

- 港交所第2季IPO規模趕超納斯達克

- 昨天

- 【IPO前哨】亦諾微醫藥赴港:業績連虧,估值超38億港元

- 昨天

- 【IPO追蹤】三年累虧超35億,倉儲機器人廠商極智嘉今起招股

- 昨天

- 【IPO追蹤】引入三花智控等基石投資者,峰岹科技今起招股

- 昨天

- 【IPO追蹤】藍思科技折讓超三成搶灘港股,小米等入局

- 前天

- 【IPO追蹤】IFBH今日上市,股價飙升近60%