外匯商品 | 日本服務通脹回升,仍有加息空間——2025年日本宏觀與固收中期展望

外匯商品 | 日本服務通脹回升,仍有加息空間——2025年日本宏觀與固收中期展望

日期:2025年6月11日 下午2:53作者:興業研究 編輯:Anna

日本經濟,日債

日本經濟:房地產週期和投資週期進程過半,當前庫存週期和需求處在反彈中,下半年伴隨美歐陷入去庫,日本補庫可能停滞,需求增長受阻。上半年實際GDP可能陷入技術性衰退,但下半年有反彈動能。

日本通脹:人口和全要素生產率對薪資的支撐還在持續,這使得服務類通脹年内存在内生上行動能,潛在通脹率向2%穩步進發。下半年核心CPI將繼續處於高位。

日本貨幣和財政政策:下半年還有25bp加息空間,7-9月落地概率大,最終時點受日美談判和特朗普政策不確定性影響。6月議息會議預計縮減2026財年QT計劃。財政收入對國債依賴度下降,但市場擔憂日央行退出後誰「接手」國債。7月石破茂迎來參議院選舉「小考」。

日債利率:2025年上半年交易主題分别是日本加息、恐慌情緒和日債市場流動性緊張。以下半年加息25bp為基準,2025下半年10Y日債利率有望升至1.8%,利率更可能在第三季度走強。

一、日本經濟:上半年或技術性衰退,下半年有望反彈

IMF、日本央行最新預測2025年(財年)日本實際GDP增速分别為0.55%、0.5%,OECD預測2025年日本實際GDP增速0.74%。

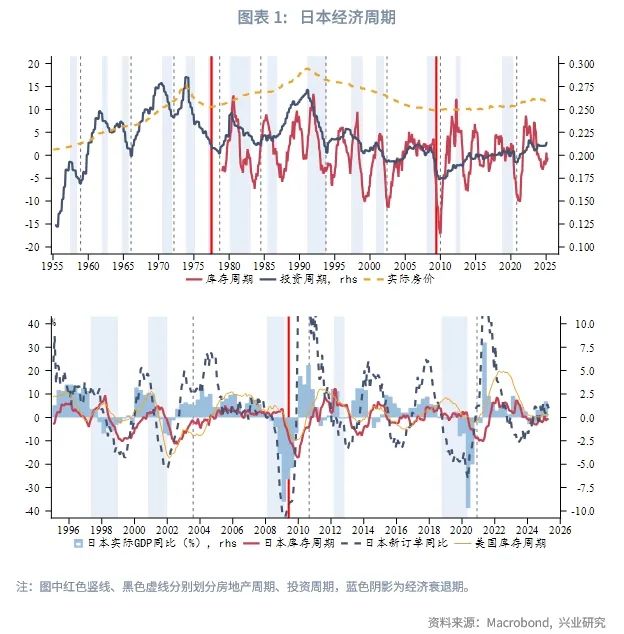

從經濟週期來看,與美國房價「雙峰」不同,日本房地產週期中實際房價可能呈現「單峰」結構,這意味著本輪日本房地產週期或起始於2009年,當前房地產週期的進程剛過半。本輪房地產週期中第二個投資週期於2021年啓動,當前仍處在上升期,倘若未來日本房地產週期的尾部與歐美經濟體重合,則本輪房地產週期或許僅容納2個投資週期。

聚焦庫存週期,2024年下半年開始日本庫存增速止跌、出現微弱反彈,而需求(新訂單)的反彈自2023年下半年開始已持續近2年時間,但整體需求反彈的幅度並不大、且近1年陷入停滞。歷史上日本庫存週期大多時間與美國同步,考慮到下半年美歐可能陷入主動去庫,日本新訂單和庫存增速可能雙雙受阻,待美歐基本面去庫壓力出清,日本新訂單或許重獲增長動能。

我們發現,日本實際GDP增速與需求變動的相關性高於庫存變動。為更好地預測經濟增長,我們對需求指標和預期指標進行跟蹤。

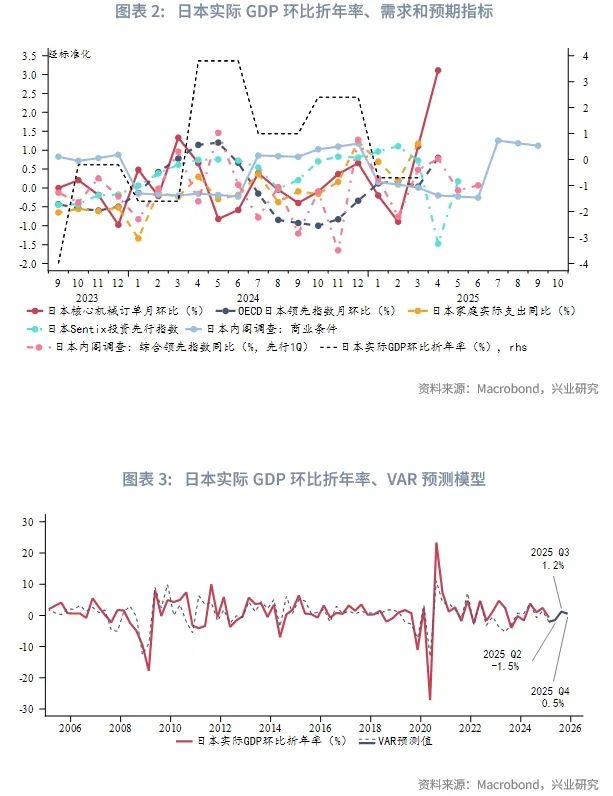

我們選取核心機械訂單、OECD領先指數、家庭實際支出、Sentix領先指數、商業條件指數(内閣調查)、綜合領先指數(内閣調查)等指標進行跟蹤,其能夠反映日本實際GDP的變動。2025年第一季度日本實際GDP環比折年率錄得-0.7%的負增長,從需求和預期指標來看,第二季度日本經濟增速或繼續承壓,但增速的變動則向好的方向發展。

更進一步的,我們以上述指標作為内生變量對實際GDP環比折年率進行VAR回歸並預測,VAR模型顯示,以當前數據來看,實際GDP在第二季度或延續負增長(構成技術性衰退),但下半年增速或轉正。

二、日本通脹:服務類通脹漲勢平穩

IMF預測日本2025年CPI同比均值2.36%、日本央行最新預測2025財年日本核心CPI同比2.2%;OECD預測2025年第三季度和第四季度日本核心CPI同比分别為1.96%和1.92%(全年增速1.86%)。

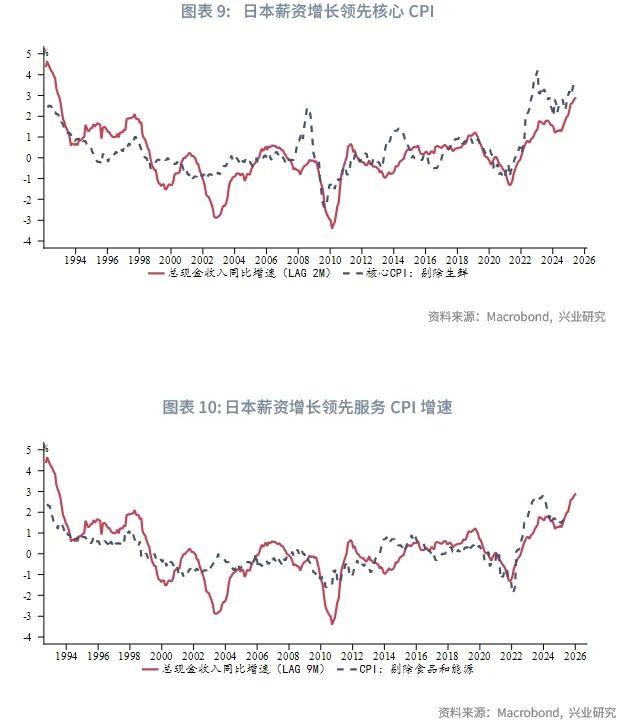

日本核心CPI在2024年1月下行到階段性底部2%後進入反彈波段,截至2025年4月,核心CPI增速錄得3.5%,為主要發達經濟體中最高水平。以基數推算,2025年下半年核心CPI仍處在高中樞水平,2025年9月或將錄得階段性高點,隨後於第四季度回落。儘管如此,日本央行仍不認為其達成了2%的通脹目標。這是因為日本央行關心的是服務類通脹而非商品類通脹,前者由薪資增長的内生動力推動,後者由原材料價格上漲、匯率貶值等外部性因素推動(日本PPI價格領先食品類通脹約半年時間)。

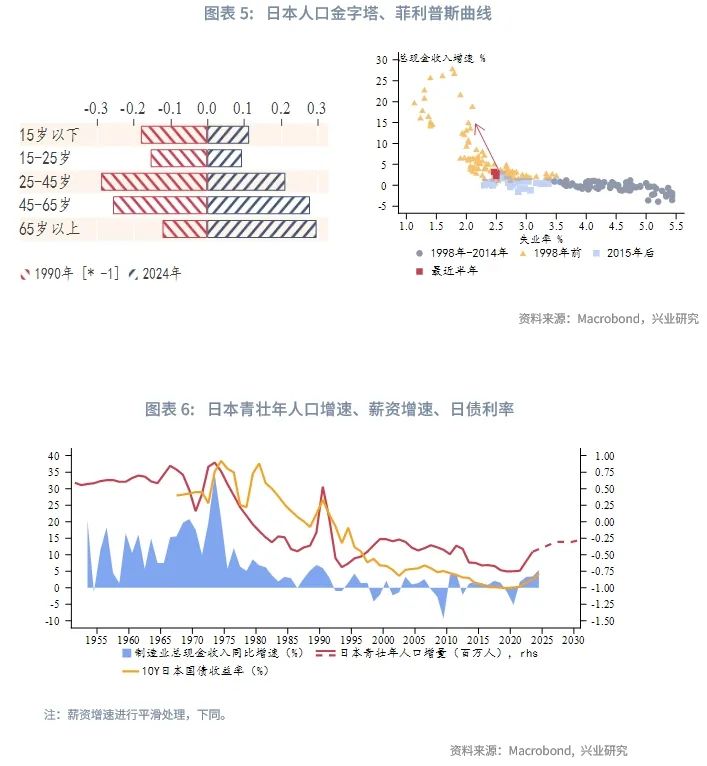

日本名義薪資於2022年開始出現顯著增長,其根本原因在於人口老齡化造成的勞動力短缺,以及全要素生產率提升帶來的人力回報增長,進口價格輸入性通脹以及工會強勢的薪資談判僅是薪資向通脹傳導的啓動器和傳輸器。

人口老齡化使得日本人口金字塔從1990年代的梭形發展為2020年代的塔形。其中前20年(1990-2010年代)1990年代人口金字塔中堅力量的25-45歲和45-65歲勞動力老去,相對低效率勞動者擠佔勞動力市場,青壯年勞動者比重下落且速率加快,高儲蓄率傾向阻礙了薪資-通脹傳導。後20年(2010年到2030年左右)1990年代45-65歲年齡層在勞動力市場出清完畢,25-45歲勞動者也開始陸續退出崗位,勞動力市場開始出現短缺,青壯年勞動者的邊際人口變動改善,其消費習慣加速了薪資和通脹之間的市場化傳導。全要素生產率的提升(有賴於前期技術投入和資產負債表的出清)也起到正向作用。

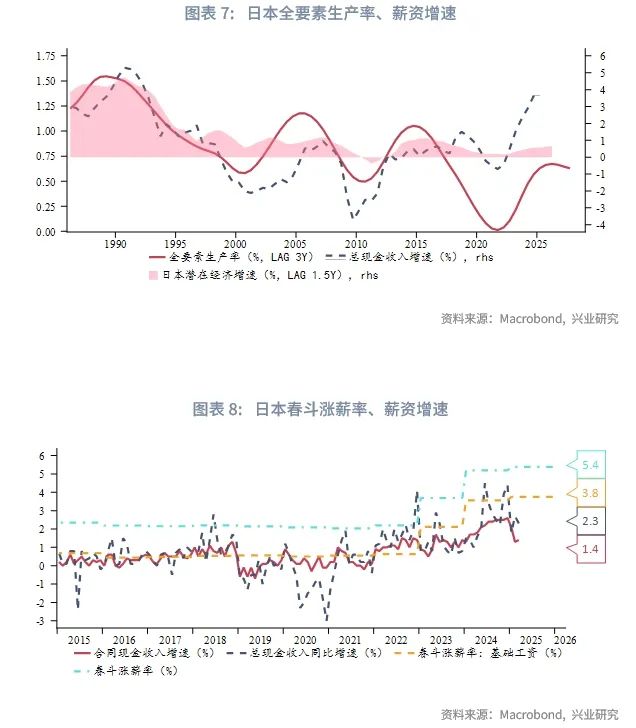

全要素生產率對薪資的支持至少到2026年年中,而人口因素對薪資的作用則有望延續到2030年。但現實中薪資的增長或許並不順利,以春鬥為例,主要存在於大企業中的工會組織在春鬥中爭取的漲薪答復並不被中小企業廣泛接受,名義薪資的總體增速往往小於工會談判結果,而且2025年春鬥的結果較2024年僅小幅增長,未來持續每年5%以上漲薪速率的難度也非常大。

近兩年薪資的增長能否支持服務類通脹平穩反彈呢?答案在2025財年是肯定的。我們發現日本薪資的增速領先核心CPI(剔除生鮮)大約2個月時間,領先服務類通脹——剔除食品和能源後的CPI大約9個月時間。這意味著年内服務類通脹反彈的動能相對平穩,至於2026財年能否延續漲勢還需繼續觀察薪資的增長情況。

日本央行在議息聲明中反復提及「潛在通脹率」指標,作為通脹預期的刻畫。公開數據中,我們從服務類通脹(剔除食品和能源後的CPI)、TANKAN通脹預期調查、通脹率加權中位數以及擴散指數等指標能夠獲知「潛在通脹率」的大致變動。2024年内潛在通脹率出現回落,但近期出現企穩反彈的迹象,從薪資和核心通脹的領先性變化來看,年内潛在通脹率向2%目標進發的動能充足。

三、日本貨幣和財政政策:下半年或還有25bp加息

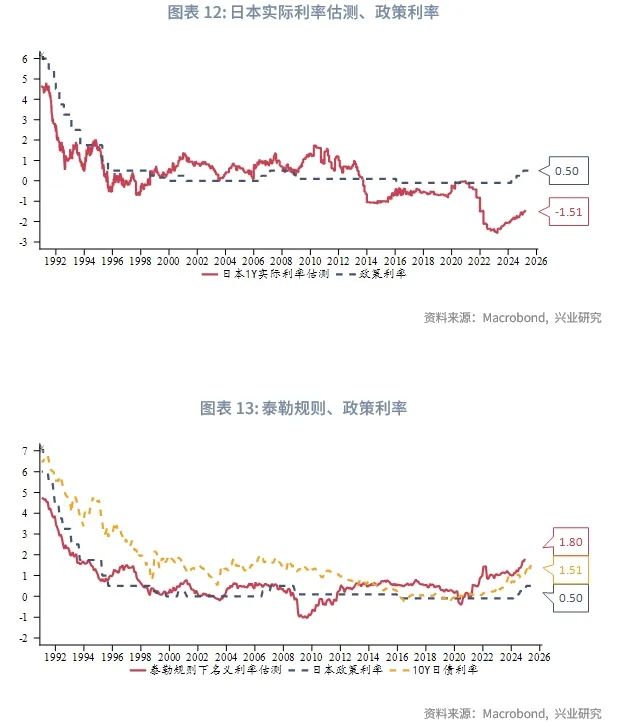

2025財年内日本處於加息週期中。我們在《興業研究海外宏觀報告:日本加息預期觸發條件與交易範式20250522》報告中對日本央行加息的考量因素、時點進行了分析,並歸納加息預期炒作前後市場交易範式。總結來說,無論是春季薪資談判給出的漲薪信號、還是日元大幅貶值加大商品通脹,當日本央行評估通脹增長前景穩固時會落地加息,而特朗普政策不確定性、金融市場波動風險可能導致加息推遲,GDP萎縮並不構成阻礙加息的硬約束。而且日本央行關心的「實際利率」指標雖然在反彈中,但仍保持較深負值。根據當前通脹走向,2025財年内日本加息窗口仍開啓。

時點方面,每年日本央行有2個加息窗口期(並非2次都能落地),分别是1-3月春季薪資談判期,和7-9月,加息前央行將與市場保持密切溝通。2025年下半年大概率還將落地一次25bp加息,時點可能在7月,也可能因國債市場流動性、關稅風險情緒等推遲,倘若日美達成關稅談判,則加息的概率將增加。

加息終點方面,根據泰勒規則,我們使用潛在經濟增速(r*)、核心CPI增速、服務類通脹缺口、產出缺口作為解釋變量,採用回歸確定繫數,結果顯示泰勒規則指向的名義利率水平在1.8%,此前2006年加息加到了泰勒規則指向的利率水平,而2000年加息距離泰勒規則利率約50bp的位置就終止了(源於對復蘇的誤判和全球性股災)。

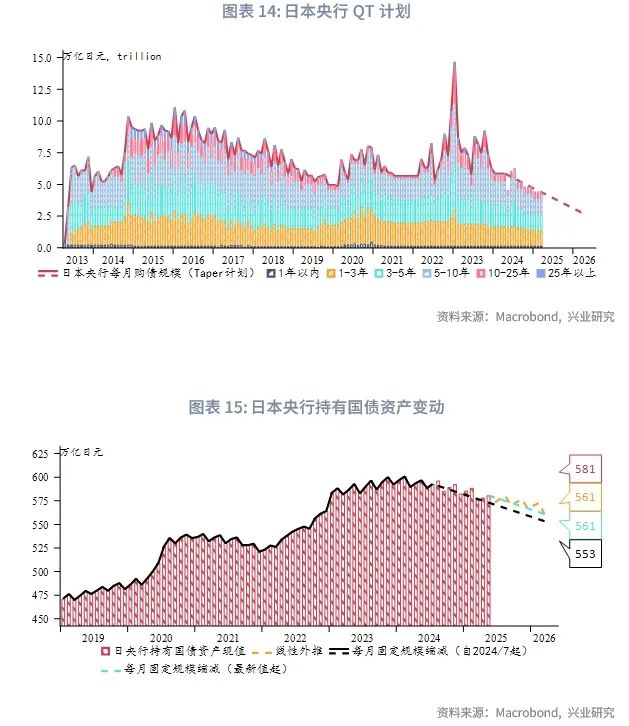

QT(量化緊縮)方面,2024年7月的議息會議上日本央行製定了2025財年的QT計劃表,即國債月購買量原則上每季度減少4000億日元,以便在2026年3月末將購買量降至3萬億日元/月,並使央行持有的國債資產減少7%-8%。2026財年的QT計劃將在2025年6月議息會議上討論,鑒於近期日債市場流動性問題引發擔憂,日本央行削減2026財年QT規模的可能性較大。

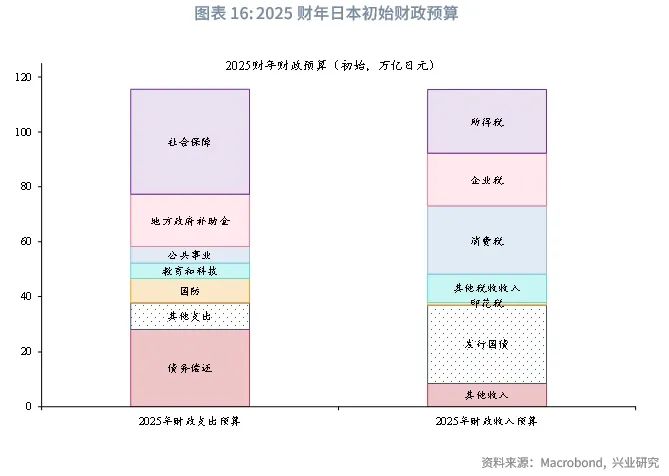

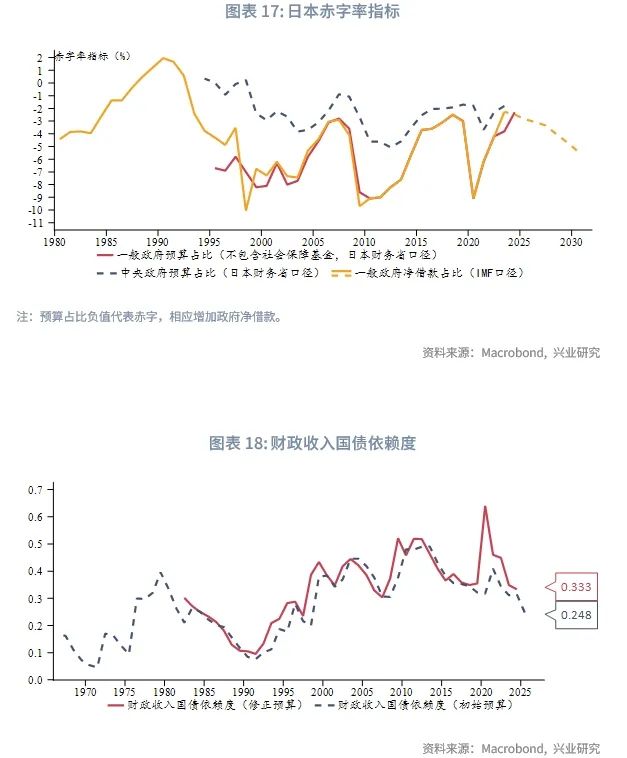

日本2025財年財政預算案總額為115萬億日元,其中28.2萬億屬償債壓力,考慮物價上漲後,社會保障費、文教科學振興費呈現負增長,防衛預算呈現正增長。收入方面,當局近些年致力於擴大稅收基礎,從而減少對國債發行的依賴,現任首相石破茂5月19日回絕反對黨提出的發行國債支持減稅時直言「日本財政狀況甚至比希臘還要嚴峻」,稱在借貸成本不斷上升的背景下不應增加國家開支。

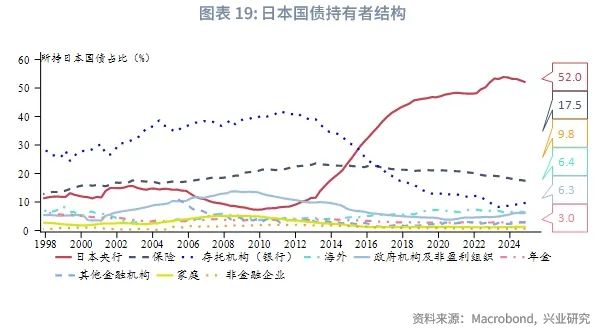

2025財年初始預算法案計劃發行國債28.6萬億日元,較上一年減少近7億日元,相較2021年減少15億日元;2013年後除疫情期間日本政府臨時發債抗災以外,財政收入中國債佔比逐年遞減,這為日債的供給減輕壓力。但市場擔心的是日本央行對國債持有比例過高(過半),其退出計劃缺乏其餘持有者的填補(第二大持有者保險機構也在減持)。在日本央行重啓新一輪QE前,這一交易主題或許時常被市場關注。

政治方面,2025年7月3日首相石破茂將迎來小考——參議院選舉,目前執政聯盟自民黨和公明黨在參議院中佔據絕對多數席位(59%),但在眾議院中席位總數未過半,因此倘若本次參議院選舉結果不佳,將進一步增加石破茂在黨内的不信任度。不過,日本政壇的變化對於經濟和貨幣政策影響有限。

四、日債利率

4.1 2025上半年回顧

2025年前5個月,10Y日債利率的變動可以分解為三個階段:

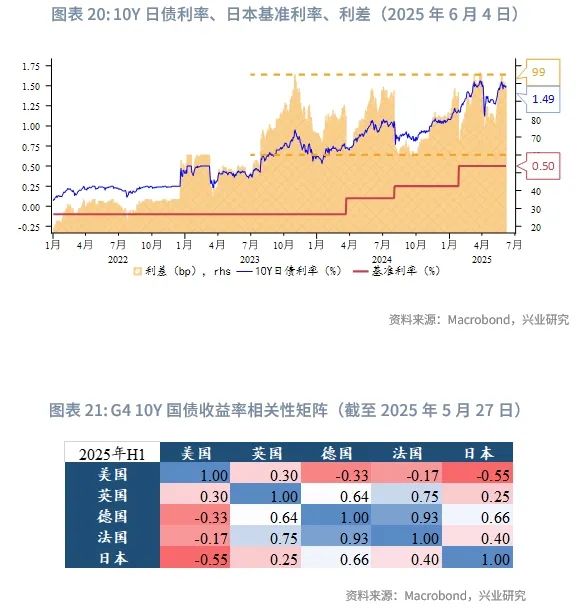

(1)2025年1月到3月間,市場交易加息預期以及加息落地,日債利率從1.08%上行到1.56%,這一階段日債利率變動與美債顯著脫鈎。我們在《日本加息預期觸發條件與交易範式》中歸納,10Y日債利率流暢上行往往發生在加息靴子落地之後。而且10Y利率同政策利率之間的利差自2023年下半年開始運行在60bp-105bp區間,3月下旬10Y利差達到區間上沿。我們在《財政貨幣雙寬下歐債配置價值漸顯——海外固收月報2025年第二期》中提示「預計此波加息預期驅動的日債利率上行告一段落,短期内10Y日債利率下行的風險更大」。

(2)4月第一週,特朗普政府宣佈對所有貿易夥伴徵收對等關稅,市場情緒極致惡化,風險資產急跌,日債利率顯著下行修復高估。

(3)特朗普緊急叫停除中國以外經濟體10%以上的對等關稅,風險偏好得到安撫,風險資產V形反轉,全球利率攜手反彈,日債利率持續上行到前高附近。5月日本國債流動性問題受到市場擔憂,日本長債遭到抛售。截至5月26日,10Y日債利率相對政策利率的上浮達到極值水平,國債市場流動性壓力指數到歷史峰值附近。

4.2 2025下半年展望

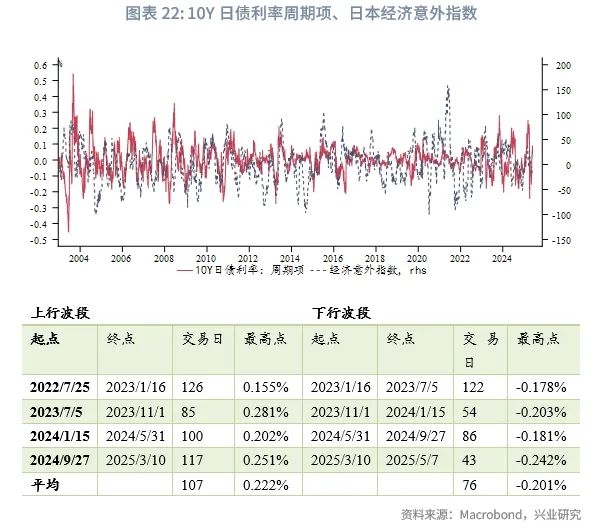

為預測10Y日債利率,我們首先分别考察其趨勢項和週期項。週期項呈現週期性的潮起潮落,其波動週期與經濟意外指數呈現一定相關性。漲跌幅在YCC(收益率曲線控製)期間明顯較小,但隨著YCC的放松而走闊。

我們統計2022年下半年至今的週期項波動可以發現,上行波段維持時長在4-6個月,平均時長107個交易日;下行波段維持時長在2-6個月,平均76個交易日。由於日本當前處於加息週期,長債利率週期項的上行波段要比下行波段持續更久,但最大漲跌幅均在20bp左右。

2025年5月7日開始10Y日債利率週期項開始觸底反彈,按4-6個月時長計算,長債利率週期項還將維持更強勢姿態直至2025年9月-11月,並在2025年第四季度出現週期項的回落。

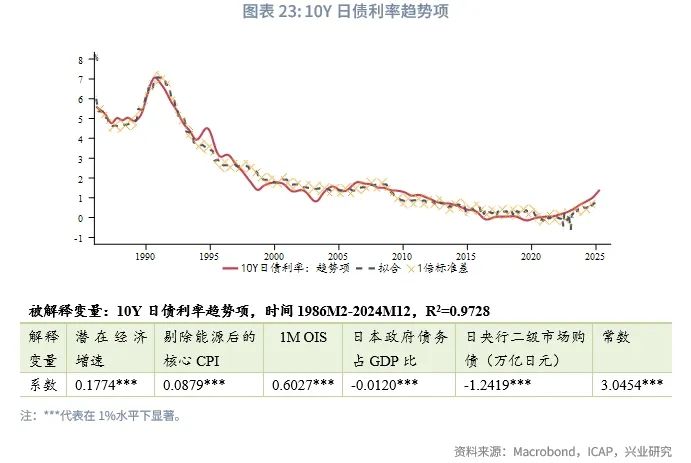

日債利率的趨勢項受到宏觀基本面的影響,我們考慮潛在經濟增速、剔除能源後的核心CPI增速、1M OIS利率(貨幣政策)、政府債務佔比、央行二級市場購債等指標並分析其影響。1986年2月至2024年底的月度數據回歸顯示,上述解釋變量能夠解釋長債利率趨勢項97%的變動,各變量的繫數與理論相符,即除二級市場購債壓製長債利率外,其餘變量反彈均正向影響日債利率,且所有解釋變量繫數均在1%水平下顯著。

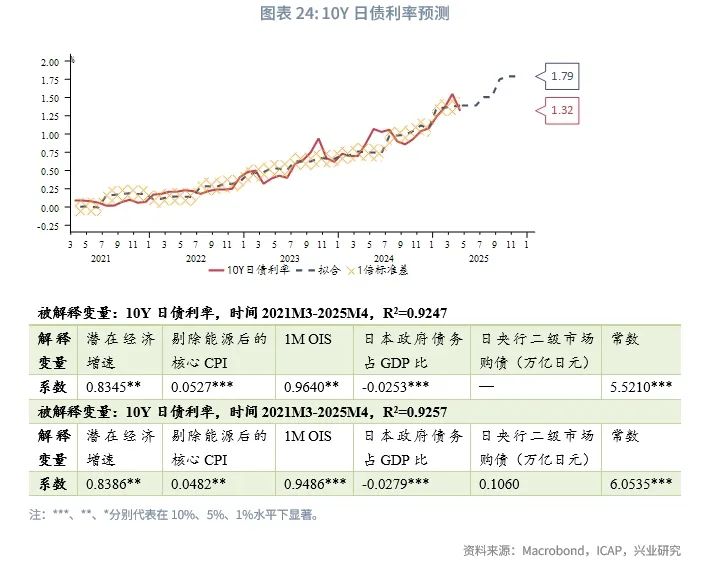

在此基礎上,我們用上述解釋變量構建10Y日債利率的回歸模型,數據區間鎖定最近5年,即2021年3月至2025年4月。結果顯示,日本央行二級市場購債變量的繫數與理論不符,且不顯著(這可能也暗示了日央行購債的有效性問題)。倘若將二級市場購債剔除解釋變量,剩餘變量繫數符號與理論相吻合且均顯著。

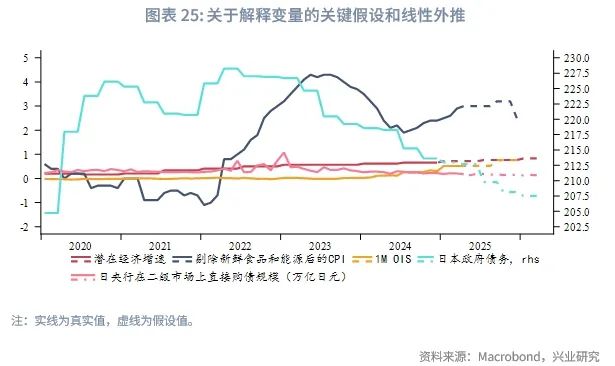

為便於對長債利率進行預測,我們做出一些假設,較為重要的一是假設1M OIS在9月擡升到0.76%,這主要是基於7-9月加息25bp的判斷;二是假設剔除能源後的核心CPI增速在2025Q3繼續反彈,在2025年年末回落到2024年年末水平,基於最新經濟與物價展望中,日本央行預測2025財年剔除能源後的核心CPI增速與2024財年相等。其餘變量均使用線性外推,即潛在經濟增速溫和增長、政府債務佔比下降、二級市場購債規模減少。結果顯示,無論二級市場購債納入解釋變量與否,2025年底10Y日債利率的中樞均測算為1.79%附近。波段上,結合週期項可能在9-11月觸頂,這與7-9月加息的判斷相一致,而在第四季度利率有回落風險。

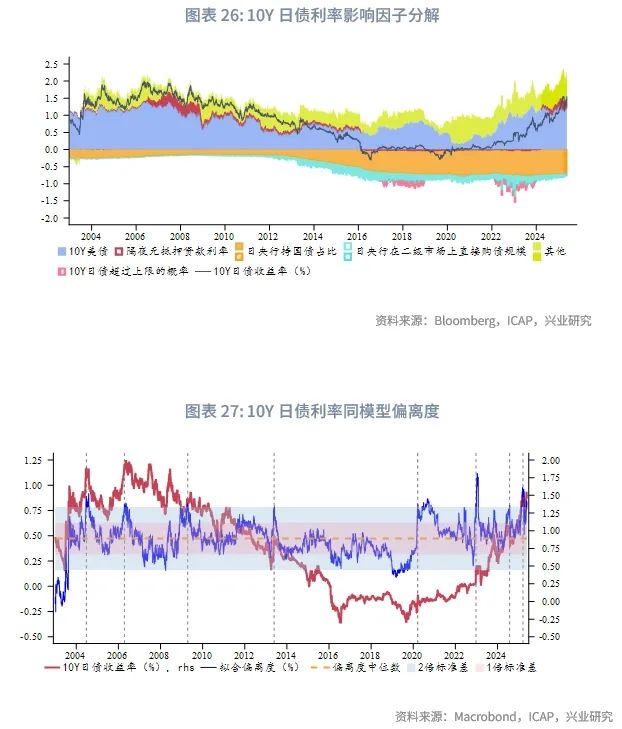

另一個對長債利率的分析是基於日本央行在Review of Monetary Policy from a Broad Perspective(BOJ,2024)中發佈的分析模型借鑒而來的,即使用10年期美債利率、日本隔夜無抵押貸款利率(政策利率)、日央行持有的國債佔比、日央行二級市場購債規模、10Y OIS超出YCC上限的概率作為解釋變量擬合10Y日債利率。再借助回歸模型殘差的均值回復特徵判斷長債利率拐點——當殘差接近2倍標準差衡量的極值時,10Y日債利率往往會迎來波段反轉,2024年7月、2025年3月發出的拐點信號已經過驗證,2025年5月下旬起持續發出超調信號,或預示著短線日債利率回落的風險較大。國債市場流動性問題將是值得關注的轉折點,倘若流動性擔憂緩解(日本央行安撫市場、美債市場抛售壓力減輕等)日債和日元都會出現拐點。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 5月30日

- 外匯商品丨「美麗大法案」通過前的做多黃金窗口期——2025年6月貴金屬走勢前瞻

- 5月13日

- 外匯商品 | 黃金大牛市上漲與回撤規律分析

- 4月30日

- 外匯商品丨美元短線超跌反彈,中期仍高估——2025年5月G7匯率前瞻

- 4月29日

- 外匯商品丨黃金急漲後的休整期,佈局類滞脹——2025年5月貴金屬走勢前瞻

- 4月28日

- 外匯商品丨類滞脹環境下美債如何演繹?——美國國債月報2025年第五期

- 4月27日

- 外匯商品 | OPEC+增產與關稅衝擊加劇油市脆弱性——2025年5月油價走勢前瞻

- 4月15日

- 外匯商品丨美元環流體系破壞,重塑資產定價邏輯

- 4月2日

- 外匯商品丨65至75/80美元/桶的波動區間依然有效——2025年第二季度原油展望

- 3月31日

- 外匯商品丨黃金最優買點「可遇不可求」——2025年第二季度貴金屬展望及大牛市中的回撤規律分析