外匯商品丨黃金:美元債務裂痕下的主權信用對衝——2025年貴金屬中期展望

外匯商品丨黃金:美元債務裂痕下的主權信用對衝——2025年貴金屬中期展望

日期:2025年6月10日 上午9:13作者:興業研究 編輯:Anna

貴金屬,中期展望

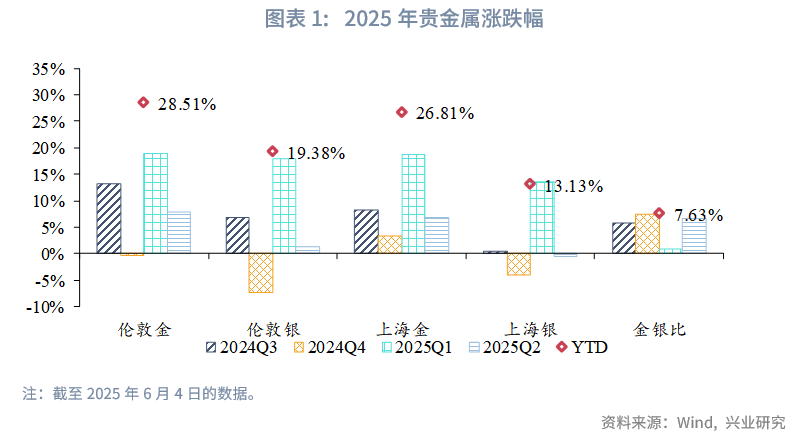

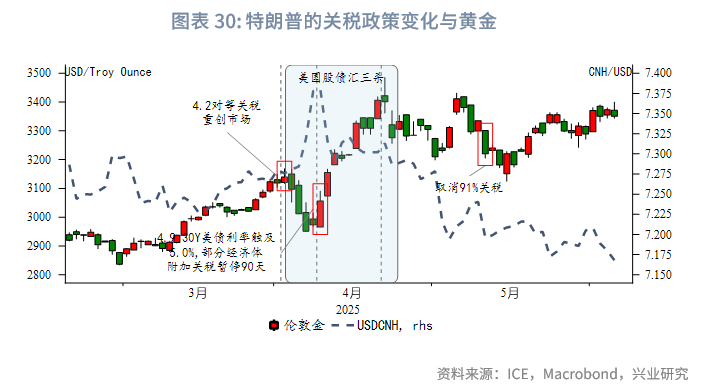

2025開年以來倫敦金與上海金分别上漲28.51%和26.81%,在主要大類資產中排名前列。特朗普「對等關稅」衝擊下,美國股債匯三殺,全球「去美元化」、對美國債務擔憂加劇以及資產配置再平衡推升黃金,4月下旬倫敦金首次觸及3500美元/盎司。4月22日特朗普和白宮先後表態「(對華關稅)將大幅下降」,疊加倫敦金滾動100天漲幅達到30%後的獲利了結盤,帶動金價步入調整。5月頻傳關稅談判利好,金價跌破3200美元/盎司後恐慌盤湧出,我們也在5月16日及時提示了買入機會,此後金價震蕩反彈至今。

黃金:美國類滞脹風險加劇、CPI保持高位、美國財政前景惡化侵蝕美元信用等諸多因素均表明金價大週期上漲邏輯依然完備。當前市場關注穩定幣是否能夠重振美元體繫,客觀而言美元穩定幣肯定能夠在一定程度上提升市場對於美債的需求,對於美元體繫的穩固起到一定作用。但當前美元穩定幣尚缺乏較多G20經濟體的支持,這與佈雷頓森林體繫建立以及牙買加協議簽訂時主要經濟體支持尚存在差異。與此同時,穩定幣提升美元需求治的是當前美元體繫問題的「標」,美國還需要通過國内改革化解當前日益激化的國内矛盾,這是治「本」。標本兼治或才能重振美元體繫,而這個過程即使能成功也尚需時日,在此期間黃金仍是必不可缺的配置品種。

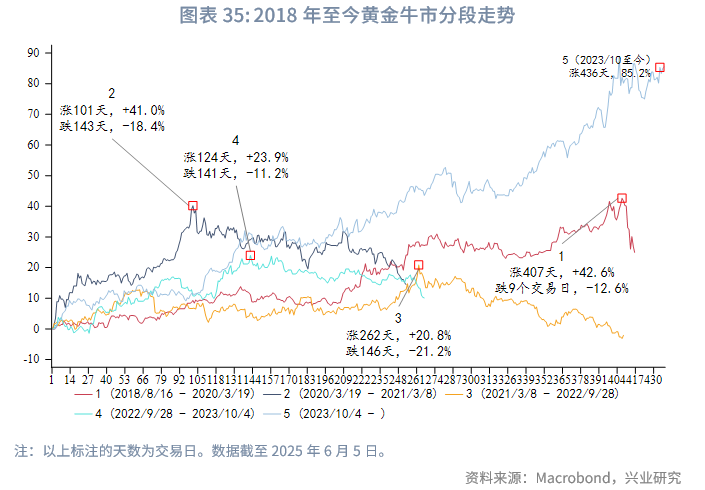

2023年10月至今倫敦金沒有超過10%的調整(按收盤價),這一顯著上漲波段已超400天,未來逢低買入而非追高變得日益重要。從勝率

角度來看,倫敦金調整5-8%(按收盤價)買入勝率較高,即使未來一年内倫敦金出現調整幅度超過10%的波段(也未必一定出現),在調整5-8%時買入也遠好於階段性衝頂時的追高。

考慮不同時段相關性情景下,2025下半年倫敦金下限2980至3098美元/盎司,上限3500至3600美元/盎司。上海金下限720至750元/克,上限820至860元/克。同時需注意,美國財政前景惡化背景下,2026年金價中樞有可能進一步提升。

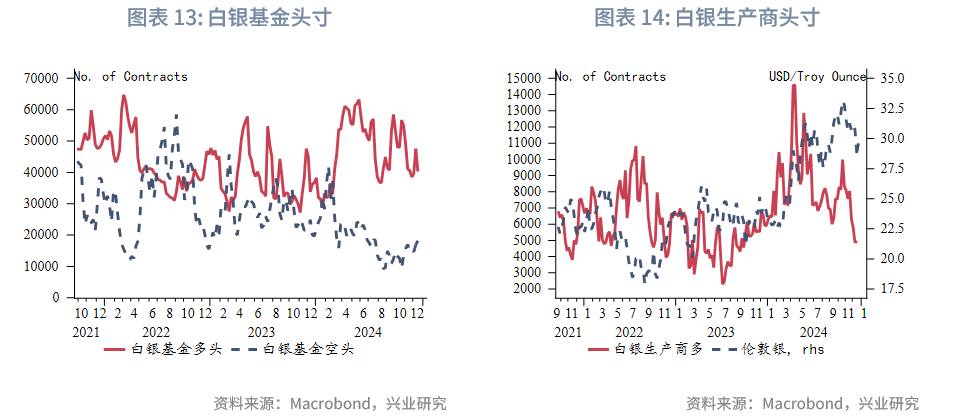

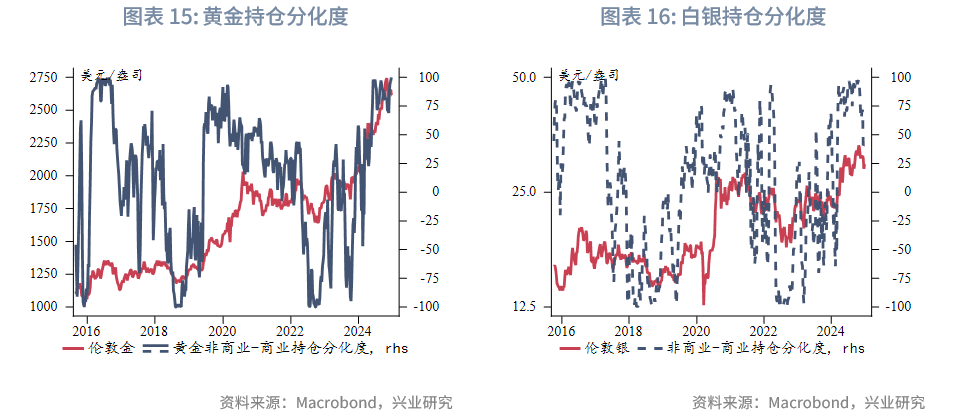

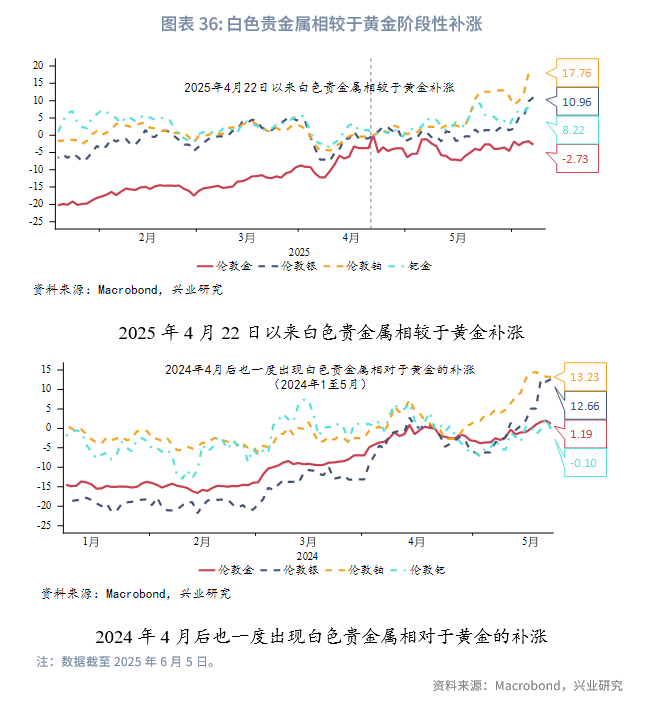

白色貴金屬:黃金大牛市運行中,當金銀比或者金鉑比拉大到一定程度時,這些白色貴金屬出現一定程度脈衝式補漲是常態,且補漲行情極端時往往預示黃金中期拐點(當前不極端,是正常補漲)。2025年5月,倫敦鉑金週召開與會者紛紛表達了對於鉑金的樂觀態勢。對於鉑金這種總體體量較小的市場,集體開會時的樂觀情緒足以催生一波上漲行情,2024年5月時這一情況也曾出現,不過漲幅小於本次。所以近期白色貴金屬牛市邏輯的叙事我們認為存在合理性,但並不必過度線性外推。相較於鉑金,白銀中期看漲的確定性相對更強,鉑金需要關注中國鉑金需求價格敏感性後續是否下降。白銀價格波動的劇烈性使得白銀更適合市場敏感型投資者的投機,而黃金則更適合大多數投資者的配置需求。

一、2025上半年市場回顧:黃金跑赢多數大類資產

截至2025年6月4日,2025開年以來倫敦金與上海金分别上漲28.51%和26.81%,在主要大類資產中排名前列,金價2025開年漲幅已經持平2024全年。特朗普「對等關稅」衝擊下,美國股債匯三殺,全球「去美元化」、對美國債務擔憂加劇以及資產配置再平衡推升黃金,4月下旬倫敦金首次觸及3500美元/盎司。4月22日特朗普和白宮先後表態「(對華關稅)將大幅下降」,疊加倫敦金滾動100天漲幅達到30%後的獲利了結盤,帶動金價步入調整。5月12日中美日内瓦會談超預期利好,金價跌破3200美元/盎司後恐慌盤湧出,我們也在5月16日及時提示了買入機會,此後金價震蕩反彈至今。

截至6月4日收盤,2025年以來倫敦金累計漲幅為28.51%;倫敦銀累計漲幅為19.38%;上海金累計漲幅為26.81%;上海銀累計漲幅為13.13%;金銀比回升7.63%。

二、2025下半年金價展望

2.1 美國類滞脹風險加劇,CPI半年均值超2.5%金價上漲概率更高

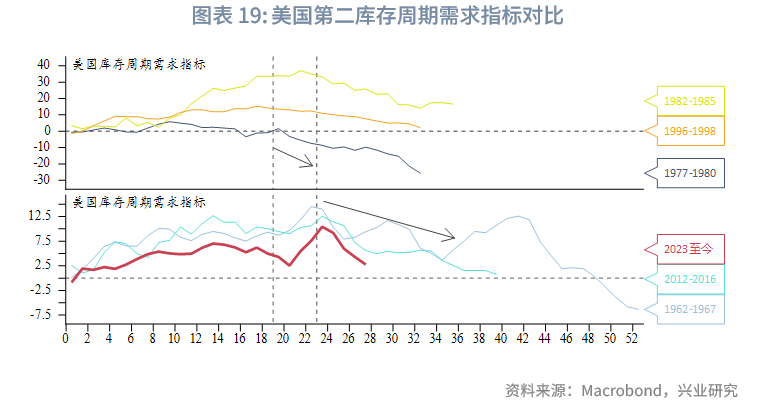

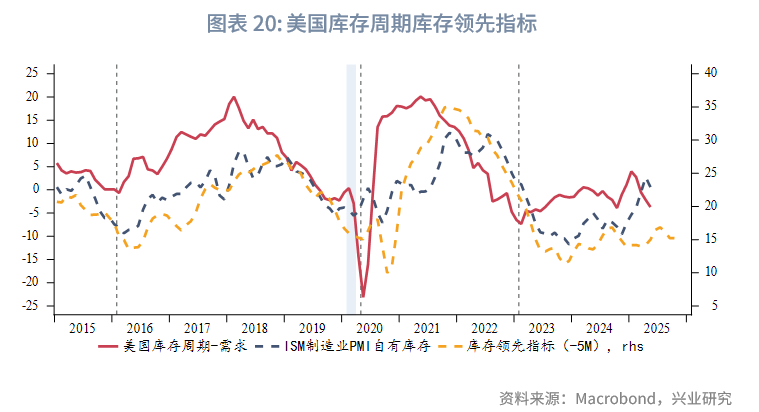

2025 年下半年美國房地產市場有限泡沫化,儘管高利率抑製銷售,但青壯年人口增長帶來的總量需求繼續支撐市場。受到特朗普政策擾動,企業放緩投資計劃,拖累投資增速。領先指標顯示庫存週期將在7月開始進入主動去庫存初期,但橫向對比歷史經驗,在經歷了上半年需求快速走弱後,下半年需求下滑速度或放緩。總體而言,美國經濟增速將邊際放緩,但陷入衰退的可能性較低,呈現出弱而不衰的特徵。美國經濟軟著陸的基準預期下,美債收益率不太可能出現大幅下行,總體基調仍為高位區間運行。

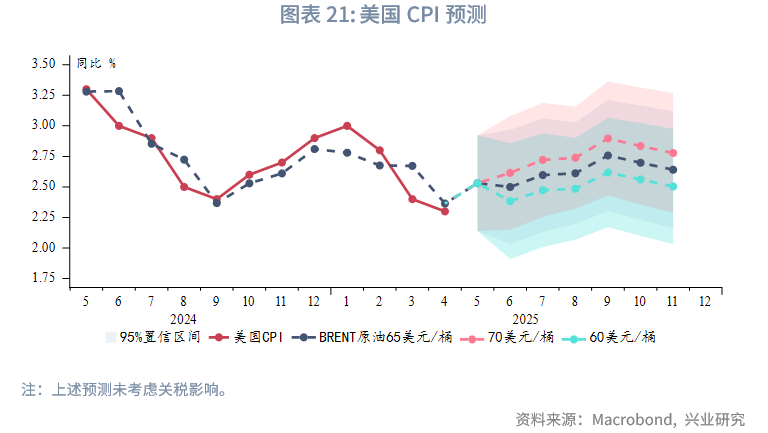

在不考慮關稅的基準預測模型下,若國際油價維持在當前60~65美元/桶的較低水平,則美國CPI在4月後開始回升,至9月達到年内高點(約2.6%~2.8%),第四季度小幅回落,總體再通脹較為溫和。參考美聯儲理事沃勒[1]的觀點假設兩種關稅情景:(1)低關稅情景,即美國進口商品的平均關稅為10%;(2)高關稅情景,即美國進口商品的平均關稅為25%。同時根據舊金山聯儲的研究[2],美國最終消費商品約50%依賴進口。假設7月後美國恢復加徵關稅,並且美國進口商品的關稅最終大部分轉嫁給消費者,則對應的年内CPI峰值分别為3.6%~5.3%。這和沃勒計算的結果接近,她指出低關稅和高關稅情景對應的PCE峰值分别為3%和5%。

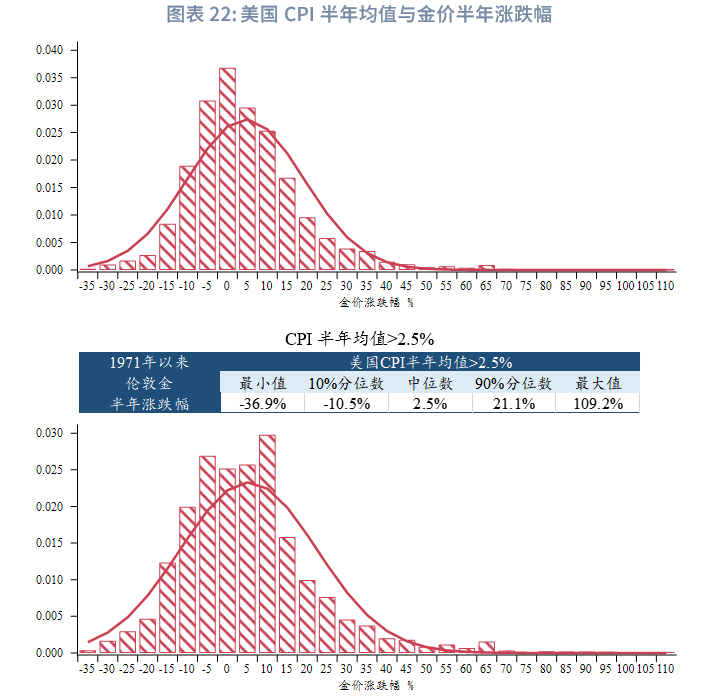

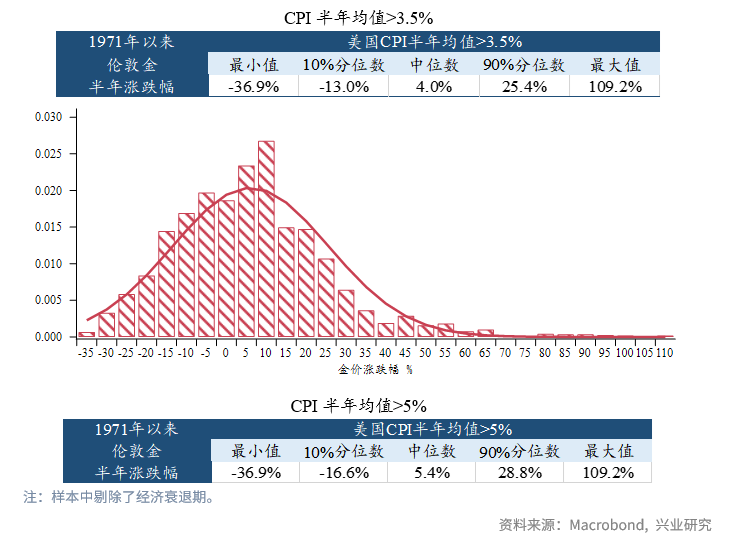

在不加徵關稅的情況下,下半年美國CPI半年均值將保持在2.5%以上。在低關稅情景下,則CPI半年均值將升至3.5%以上;高關稅則會使得半年均值進一步升至5%以上。從美國CPI半年均值和金價半年漲跌幅關繫看,當CPI半年均值大於2.5%時,金價上漲的概率明顯大於下跌概率,潛在漲幅遠高於潛在跌幅:金價漲跌幅度10%分位數跌幅在10.5%~16.6%,90%分位數漲幅在21.1%~28.8%,中位數在2.5%~5.4%。當CPI中樞擡升,金價上漲幅度也隨之擡升。不過歷史上這種情況下美聯儲往往加息,使得金價波動加大,最大跌幅也會有所擴大。

2.2 美國財政前景惡化,侵蝕美元信用

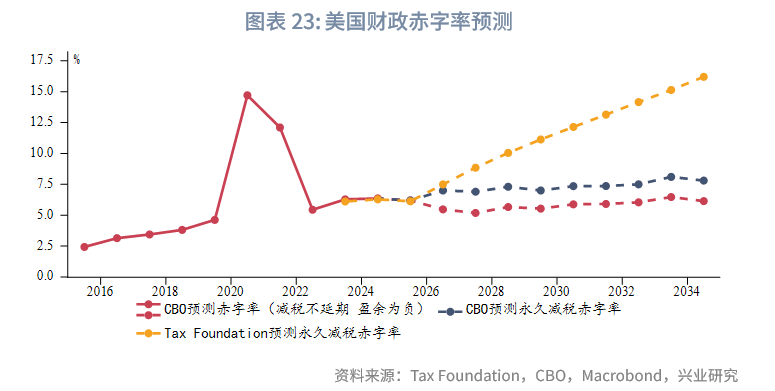

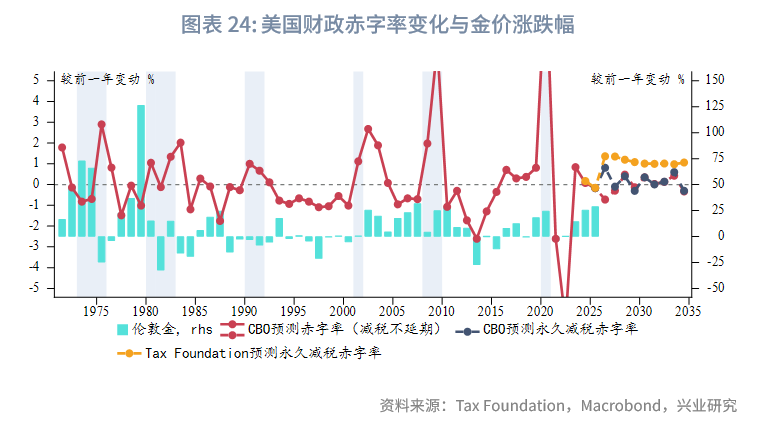

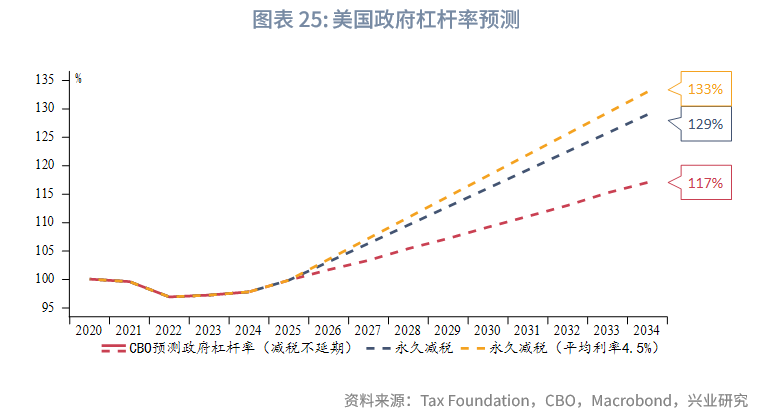

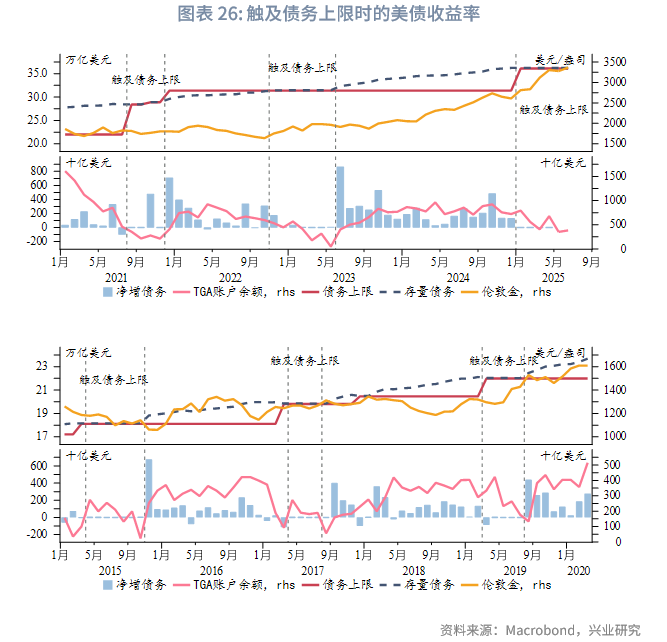

當前審議中的「美麗大法案」將使得美國財政前景顯著惡化,進一步侵蝕美元信用。法案中的2017年減稅法案永久化是財政赤字惡化的主要來源。根據智庫Tax Foundation的測算,減稅永久化不僅將使得美國政府稅收收入下降,而且需要更多舉債滿足財政支出需求,利息支出也相應增加。未來10年美國財政赤字增加4.6~5.4萬億美元[3],美國財政赤字率將突破10%,遠高於目前國會預算辦公室(CBO)減稅法案不延期情景下的5%~6%。6月4日CBO最新分析顯示[4],減稅法案永久化將使得未來10年美國財政赤字增加2.4萬億美元,財政赤字率將在2026財年攀升至7%以上。同時未來10年美國政府槓桿率將較減稅不延期的117%提高至129%,若付息成本保持4.5%高位,則槓桿率進一步升至133%。2026年財年(今年10月開始)赤字立即顯著惡化。歷史上,在財政赤字惡化的年份,金價大概率錄得上漲。

短期而言,8月將是美國財政部資金耗儘的「X日」,「美麗大法案」應會在此之前簽署生效,以避免政府關門。該法案中附帶了提高債務上限的條款,法案生效意味著美債發行「解禁」,美國政府槓桿率的擡升也是立竿見影。近年債務上限提高後的美債集中發行通常也伴隨著金價上漲。

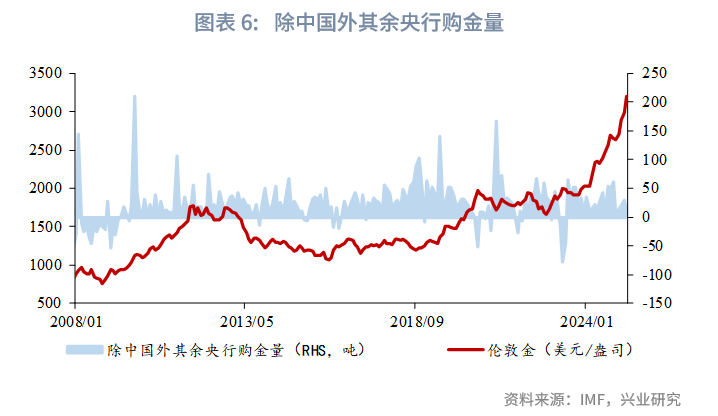

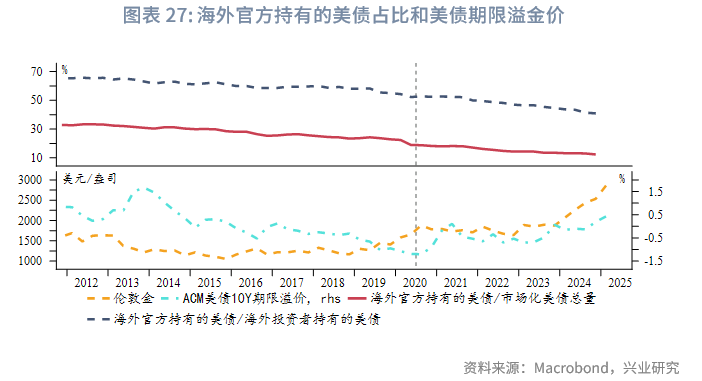

出於去美元化或投資性價比的考量,價格敏感性較低的海外官方投資者大量流失。海外官方在美債海外投資者中的佔比由2012年的近70%降至2024年末的40%,在所有美債投資者中的佔比由2012年的30%以上降至2024年末的12%。2020年後美債期限溢價的長期下行趨勢出現反轉,美債曲線結構「熊陡」。近幾年美債長端收益率上行帶來的「機會成本」增加並未對金價上漲構成製約,因為黃金已經成為對美國信用風險的對衝標的,也是央行的「終極」儲備資產。

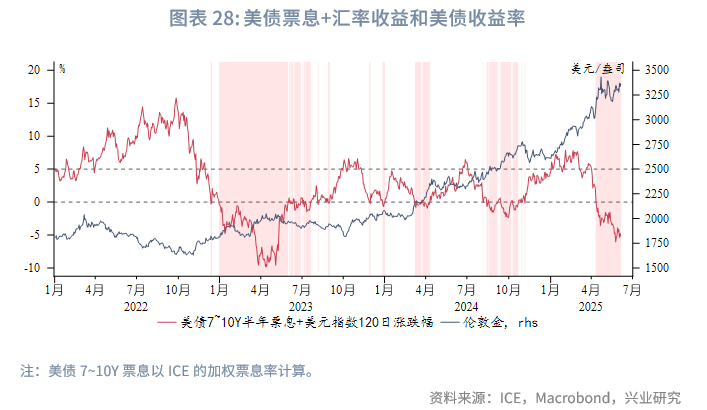

對於美國國債海外投資者而言,美聯儲進入加息週期以來匯率對衝後的美債性價比較低,因此許多投資者可能選擇不進行匯率對衝。可以發現,自2023年以來,當美債7~10Y的半年票息疊加美元指數近120個交易日收益轉負時,往往伴隨著一波金價上漲。這也從側面反映出黃金對於過去美國國債投資者的虹吸。當美債票息+美元匯率的綜合收益轉正時,金價上漲波段進入尾聲。目前美債票息+美元匯率的綜合收益為-5%,且美元指數升值動力不足,依然對黃金有利。

2.3 穩定幣崛起、美股黃金跷跷板與美元體繫重構的三重博弈

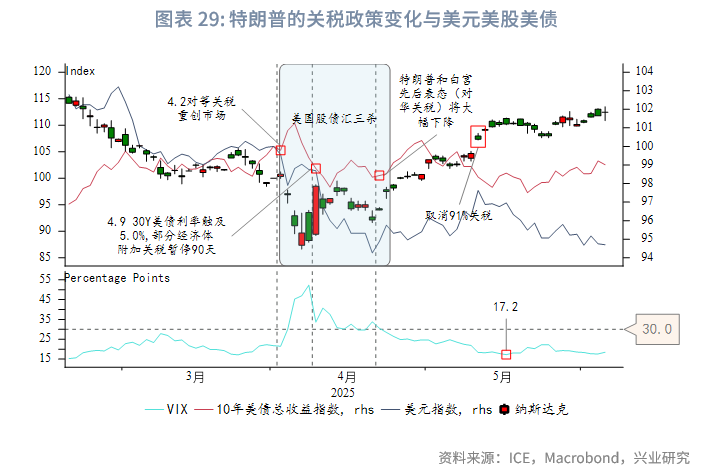

美債的避險屬性以及與美股的負相關性在近兩年明顯減弱,與此同時黃金和美股的跷跷板效應在近兩年明顯增強。4月9日,特朗普表示將4/9生效的「對等關稅」框架下部分經濟體附加關稅暫停90天,當日納斯達克指數大幅反彈,創有記錄以來的第二大單日漲幅。但市場波動率仍高,VIX指數徘徊在30以上,市場處於不穩態加之美股二次探底,黃金日元等避險資產在4月9日後仍持續上漲。4月22日特朗普和白宮先後表態「(對華關稅)將大幅下降」後,VIX指數才跌破30,市場逐步步入穩態,美股開始呈現波動率下降的穩步上漲,金價則步入調整,黃金和美股的跷跷板效應凸顯。通常4月中下旬至7月上旬是美股的季節性強勢時期,今年的表現也符合這一規律。隨著7至9月美股步入季節性弱勢階段,美股波動放大或再度有利於黃金的表現。

除了波段走勢的負相關性,黃金和美股的表現在長期來看也存在跷跷板效應,而這與貨幣體繫是否穩定存在較大的關聯。歷史走勢來看,穩定的貨幣運行體繫往往伴隨著股市市值/GDP比值的回升,因為貨幣信用穩固會降低資本市場的波動性,推動資金流向股票等風險資產,而黃金作為避險工具則會在貨幣體繫較為穩固後因需求減弱表現相對平淡。值得注意的是,在新的貨幣體繫建立初期,黃金的上漲週期往往還會延續一段時間。例如1944年佈雷頓森林體繫確立後,黃金價格仍從35美元/盎司持續上漲至1948年的45美元/盎司;1976年牙買加協議簽訂後[5],黃金更是從135美元暴漲至1980年的850美元峰值。這說明貨幣信用從破裂到重建需要一個市場適應過程,在此期間黃金仍會保持其避險屬性。

而當貨幣體繫陷入動蕩或信用危機時,股市市值/GDP比值往往承壓下行,而黃金則迎來顯著上漲。例如,在1971年佈雷頓森林體繫解體後,美元與黃金脫鈎導致全球貨幣體繫進入浮動匯率時代,疊加1970年代的石油危機和滞脹衝擊,美股/GDP比值從1973年持續回落至1980年,跌幅超過60%;同期黃金價格則從35美元/盎司飙升至850美元/盎司的歷史峰值,漲幅近24倍。類似的情況在2008年全球金融危機期間再次上演:美股/GDP比值在2007年至2009年驟降,而金價則從700美元上漲至1900美元。這些歷史片段清晰表明,貨幣信用一旦動搖,資本會從風險資產撤離並湧入黃金等避險資產,形成股市與黃金的顯著負相關性。

2025開年之後市場對於美元體繫動搖的擔憂,正是推升金價的宏觀驅動。當前市場關注穩定幣是否能夠重振美元體繫,客觀上而言,美元穩定幣肯定能夠在一定程度上提升市場對於美債的需求,對於美元體繫的穩固會起到一定效果,這點無可否認。但當前美元穩定幣尚缺乏較多G20經濟體的支持,這與佈雷頓森林體繫建立以及牙買加協議簽訂時主要經濟體支持尚存在差異。與此同時,穩定幣提升美元需求治的是當前美元體繫問題的「標」,美國還需要通過國内改革化解當前日益激化的國内矛盾,這是治「本」,標本兼治或才能使美元體繫重振,而這個過程即使能成功也尚需時日,在此期間黃金仍是必不可缺的配置品種。

2.4 逢低買入日益重要

之所以逢低買入日益重要,是因為從2023年10月開始的黃金顯著上漲波段(按倫敦金收盤價計算,沒有超過10%調整的波段)已經持續了400多天。

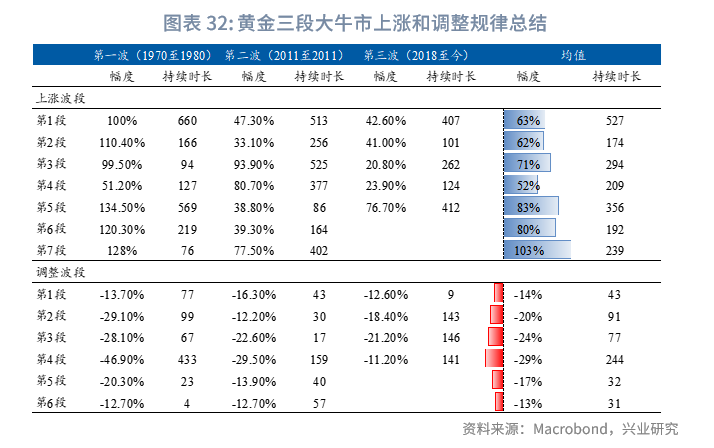

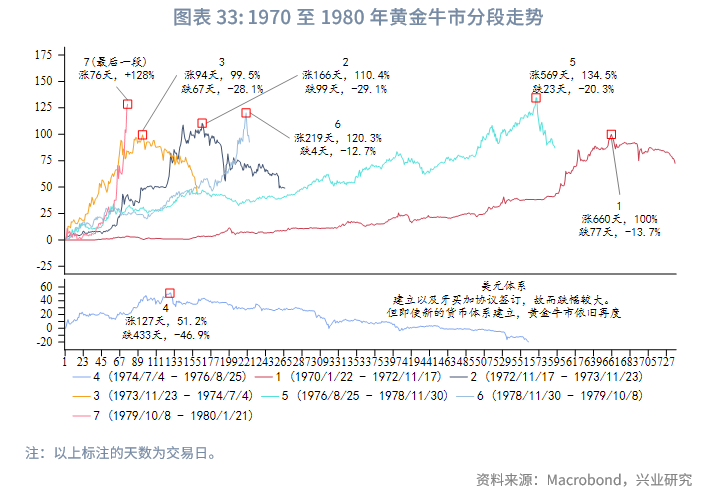

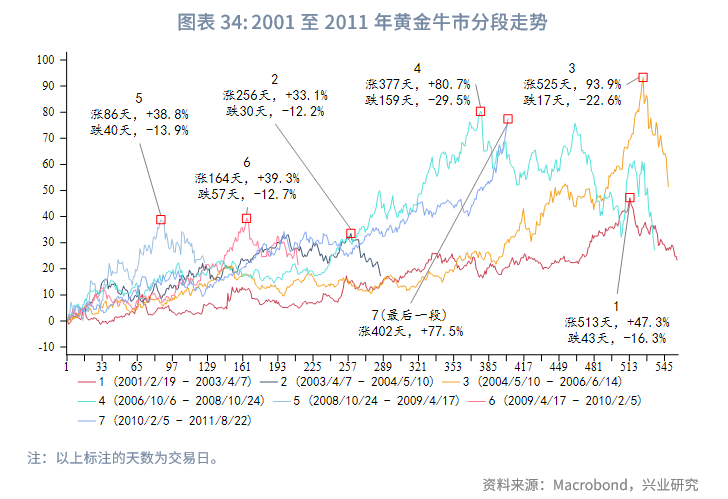

佈雷頓森林體繫解體之後,黃金共經歷過三輪大牛市,分别是1970年1月16日至1980年1月21日(10年,漲幅2346%)、2001年2月16日至2011年8月22日(10.5年,漲幅629%)以及2018年8月16日至今(6.7年,漲幅180%)。如果按照1970至1980年間倫敦金收盤價調整超過12%,2001至2011年間倫敦金收盤價調整超過10%來劃分黃金大牛市中的顯著上漲波段,1970至1980年與2001至2011年的兩輪牛市均存在「7段顯著上漲波段」(出現大於阈值的調整則前一段結束,後一段從調整低點重新開始計算)。特徵來看,首段上漲持續時間往往較長,末段儘管持續時間不等,但漲幅均較為可觀。除首段外,中後段(如第4、5或7段)也易出現持續性超400天的長波段。

當前2018年開啓的牛市已進入第5段(嚴格意義上是第4段)顯著上漲波段,自2023年10月至今持續超400天,5月倫敦金調整最大幅度未超過10%,當前此顯著上漲波段仍在持續。僅參考歷史,此段再持續150至250天結束或者在此之前結束均有可能。從勝率角度來看,倫敦金調整5-8%買入勝率較高,即使未來一年内倫敦金出現調整幅度超過10%的波段(也未必一定出現),在調整5-8%時買入也遠好於階段性衝頂時的追高。

第5段顯著上漲結束後(當前仍未結束,何時結束尚不可知),參考歷史在本輪黃金大牛市延續過程中,有可能再出現1至2次持續時間較長的顯著上漲波段,或者持續上漲時間不久(200天以内)但幅度依然值得期待的顯著上漲波段。值得注意的是,以上分析僅參考佈雷頓森林體繫體之後的幾次黃金大牛市。但當前的人口週期(老齡化)、債務週期(美國政府槓桿率已超臨界值)以及貨幣體繫變革期(去美元化加速)可能延長牛市週期。黃金最終走勢取決於全球貨幣錨重構進程,若美元信用持續弱化且央行購金維持高位,本輪牛市持續時間或超越歷史規律。

三、白色貴金屬階段性補漲

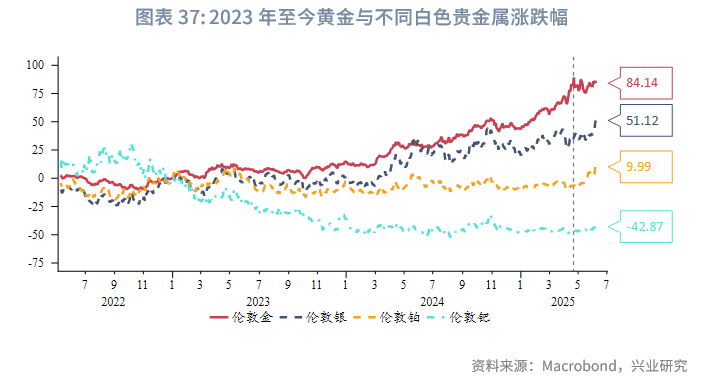

近期白銀價格創出2012年初以來新高,鉑金價格向上突破近兩年震蕩區間引發市場關注。在黃金大牛市運行中,當金銀比或者金鉑比拉大到一定程度時,這些白色貴金屬出現一定程度脈衝式補漲是常態。

在白銀、鉑金、钯金這三個品種中,近期鉑金的漲幅最為可觀。2025年5月13日至17日,倫敦鉑金週召開,與會者紛紛表達了對於鉑金的樂觀態勢,主要邏輯是礦山供應的下降、實物市場的緊張以及中國對鉑金需求強勁增長,此後主要投行也陸續發佈了看漲鉑金價格的報告。值得注意的是,對於鉑金這種總體體量較小的市場,集體開會時的樂觀情緒足以催生一波上漲行情,2024年5月時這一情況也曾出現,不過幅度小於本次。所以近期白色貴金屬牛市邏輯的叙事我們認為存在合理性,但也並不需要過度線性外推。在2024年5月白色貴金屬和銅快速拉升時,金價也同樣表現較為疲弱,正是通過這種方式修復了金銀比,也為2024年6月後金價的上漲提供了更為合理的比值基礎。

隨著黃金價格穩定在3000美元/盎司以上或者未來漲至更高,對於行情錯失的心態可能確實會催生白色貴金屬的脈衝式補漲行情。同時白色貴金屬補漲行情的幅度也是觀測市場情況的較好指標。比如2011年4月金銀比跌落至31.5,表明當時市場錯失黃金牛市行情的情緒極端嚴重,金價也在金銀比創出低點後4個月見頂。技術圖形上看,鉑金技術壓力位在1200至1250美元/盎司,屆時市場階段性炒作可能會出現一定降溫,後續走勢需要視鉑金需求恢復的可持續性而定。過去兩年中,中國的鉑金進口一直對價格非常敏感,如果未來中國鉑金需求價格敏感性開始減弱,則鉑金價格上漲可持續性或增強,目前這點仍需持續觀察。

相較於鉑金,白銀中期看漲的確定性相對更強,不過其價格波動的劇烈性使得白銀更適合市場敏感型投資者的投機,而黃金則更適合大多數投資者的配置需求。

四、金價區間測算

4.1 倫敦金展望

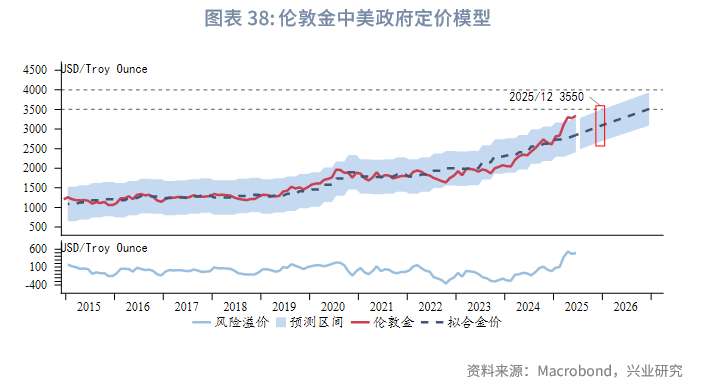

「美麗大法案」將使得美國財政前景顯著惡化,參考CBO最新預測的2025年美國中央政府槓桿率以及興業研究宏觀團隊測算的2025年中國中央政府槓桿率,考慮不同時段相關性情景下,2025下半年倫敦金下限2980至3098美元/盎司,上限3500至3600美元/盎司。同時需注意,美國財政前景惡化的背景下,2026年金價中樞有可能進一步提升。

4.2 上海金展望

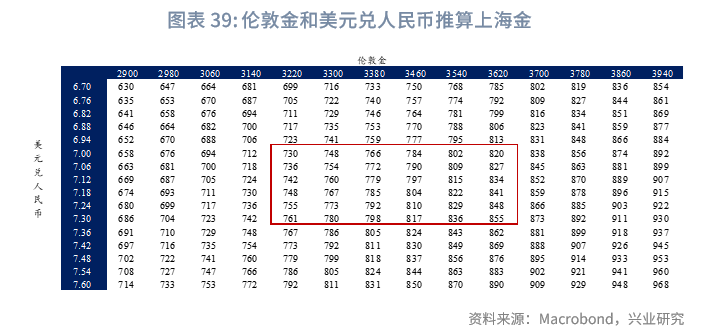

4.2.1 倫敦金和美元兌人民幣模型

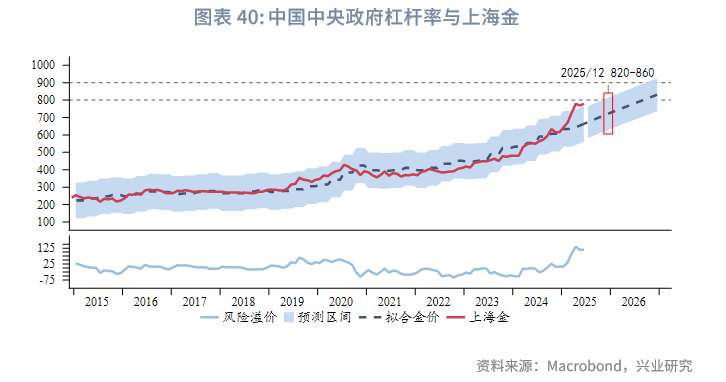

4.2.2 中國中央政府槓桿率模型

考慮不同時段相關性情景下,2025下半年上海金下限720至750元/克,上限820至860美元/盎司。2026年金價中樞有可能進一步提升。

文章來源:興亞研究公眾號

(来源:财华社)

相關文章

- 23小時前

- 東南亞研究丨香港首次發行30年期港元政府債——香港金融市場週報

- 6月6日

- 【大行報告】建銀國際證券:下半年成港股結構性牛市奠基期,六大核心變量引關注

- 6月3日

- 【大行報告】中指院:2025年前5月TOP100房企銷售總額同降10.8%

- 5月30日

- 外匯商品丨「美麗大法案」通過前的做多黃金窗口期——2025年6月貴金屬走勢前瞻

- 5月28日

- 【大行報告】美國運通2025年香港企業營商展望調查:重投營銷數字化,促增長強靈活

- 5月28日

- 【大行報告】普徕仕觀點:美國經濟面臨轉折點,惟整體經濟前景仍謹慎樂觀

- 5月27日

- 外匯商品丨原油季節性旺季與增產博弈:脆弱反彈與中期過剩——2025年6月油價走勢前瞻

- 5月26日

- 東南亞研究 | 港元資金利率連續三周下行——香港金融市場周報

- 5月20日

- 東南亞研究丨下周或將迎來香港2021年以來最大規模IPO——香港金融市場周報(20250512-0516)

- 5月15日

- 外匯商品丨商品價格將驅動美國CPI回升——美國4月CPI數據點評