外匯商品丨美國經濟弱而不衰,面臨「類滞脹」考驗——2025年美國宏觀中期展望

外匯商品丨美國經濟弱而不衰,面臨「類滞脹」考驗——2025年美國宏觀中期展望

日期:2025年6月5日 上午10:02作者:興業研究 編輯:Annie

2025 年下半年美國房地產市場有限泡沫化,儘管高利率抑制銷售,但青壯年人口增長帶來的總量需求繼續支撐市場。受到特朗普政策擾動,企業放緩投資計劃,拖累投資增速。庫存周期進入主動去庫存初期,但需求下滑速度或放緩。總體而言,美國經濟增速將邊際放緩,但陷入衰退的可能性較低,呈現出弱而不衰的特徵。

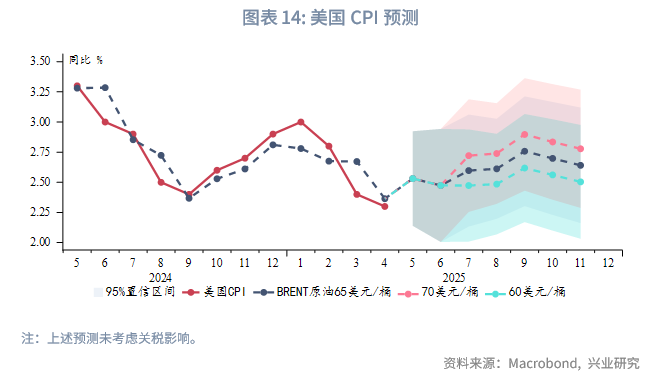

下半年美國再通脹是大概率事件,通脹反彈幅度主要取決於關稅與油價水平。60-65美元/桶油價背景下,假設7月後美國恢復加徵關稅,並且美國進口商品的關稅最終大部分轉嫁給消費者,在低關稅和高關稅情景下(假設美國進口商品的平均關稅分别為10%和25%),美國年内CPI峰值分别為3.6%和5.3%,高點將出現在9月左右。美國將階段性處於「類滞脹」環境中。

美聯儲行動繼續滞後於經濟數據,委員們目前傾向於認為關稅對通脹僅是一次性影響,下半年降息窗口依然開啓但門檻提高。考慮到既不能給市場帶來過於劇烈的預期修正,又面臨再通脹的客觀現實,我們傾向於美聯儲在下半年降息1~2次(25~50bp)。若再通脹幅度較大,美聯儲可能不降息。

「美麗大法案」大概率在8月美國財政部資金耗儘前簽署生效,美債發行「解禁」可能在第三季度帶來供給衝擊,帶動美債收益率上行,進一步擾動金融市場。中長期而言,減稅永久化將使得美國財政赤字顯著惡化。

一、海外宏觀概覽

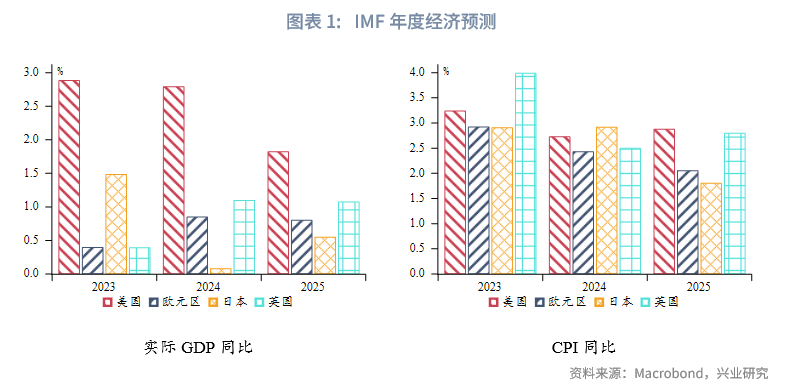

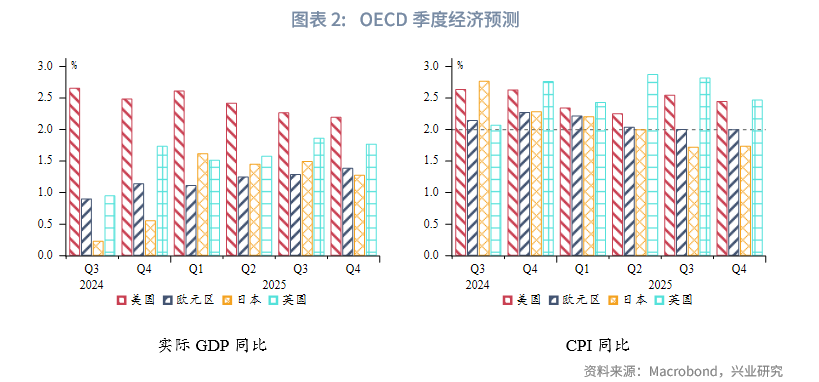

根據IMF經濟預測,2025年美國經濟增長繼續領跑發達經濟體,歐元區和英國經濟增速基本持平2024年,日本經濟增速較2024年邊際回升。美國、英國通脹壓力有所增加,歐元區和日本通脹壓力較2024年緩和。根據OECD季度經濟預測,2025年下半年美國經濟增速有所放緩,歐元區、英國經濟增速提升,日本經濟增速穩定。下半年美國和英國面臨通脹反彈風險,歐元區通脹平穩,日本通脹壓力下降。需要注意的是,由於當前特朗普政府政策的高度不確定,目前主流預測都難以準確評估其政策對於全球經濟和通脹的影響。較為一致的看法是特朗普激進的經濟政策將對全球和美國經濟增長帶來負面影響,同時顯著增加了美國再通脹風險。如果特朗普大部分關稅政策在下半年恢復執行,則IMF和OECD當前的通脹預測可能存在低估。

二、基準預期仍是弱而不衰

儘管全球和美國經濟面臨諸多不確定性,但考慮到美國經濟運行較強的周期性規律,以及當下美國經濟數據表現出的韌性,我們的基準預期仍是:2025年下半年美國經濟增速邊際放緩,但陷入經濟衰退的可能性較低。

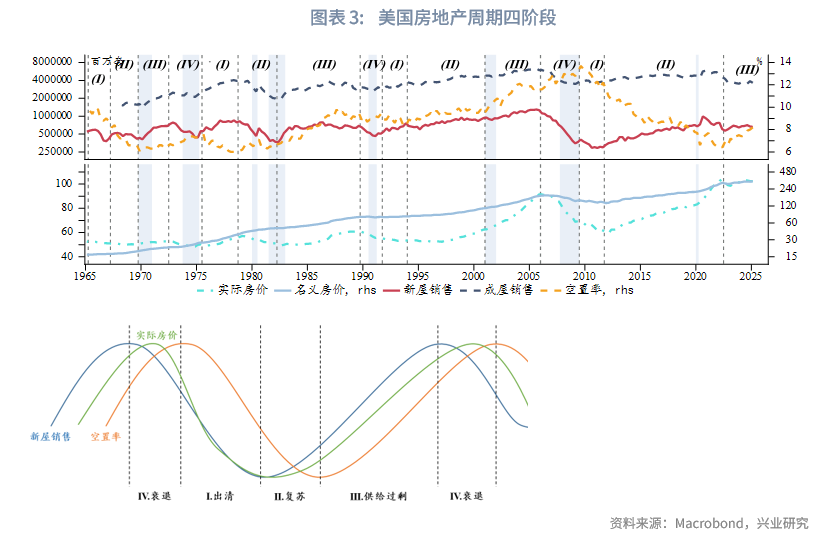

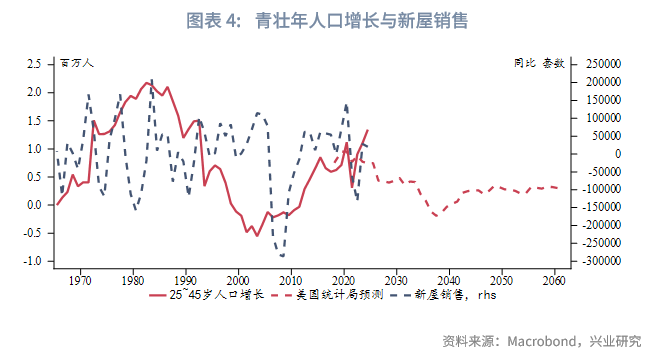

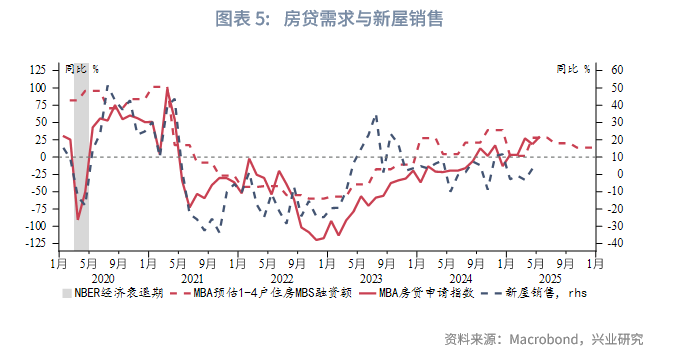

需求支撐,房地產周期有限泡沫化。從銷售、空置率、價格三個維度觀察,2023年第一季度以來,美國房地產市場進入供給過剩期(對應圖表中階段III),這一階段的特徵是:銷售回升、空置率回升、名義房價上漲。當前美國房地產市場依然處於這一階段,但泡沫化程度較低。美國名義房價保持溫和上漲,同時新屋銷售較為穩定。空置率緩慢回升至約8%,但絕對水平依然明顯低於歷史上泡沫化後期。房地產市場的核心支撐因素在於較高的青壯年人口增長。按照美國統計局預測,2025年是青壯年人口維持高增長的最後一年,需求支撐依然較強。根據MBA預測,2025年下半年購房需求較上半年略有降溫,與美國庫存周期進入主動去庫存吻合,但總體需求下降的幅度有限。

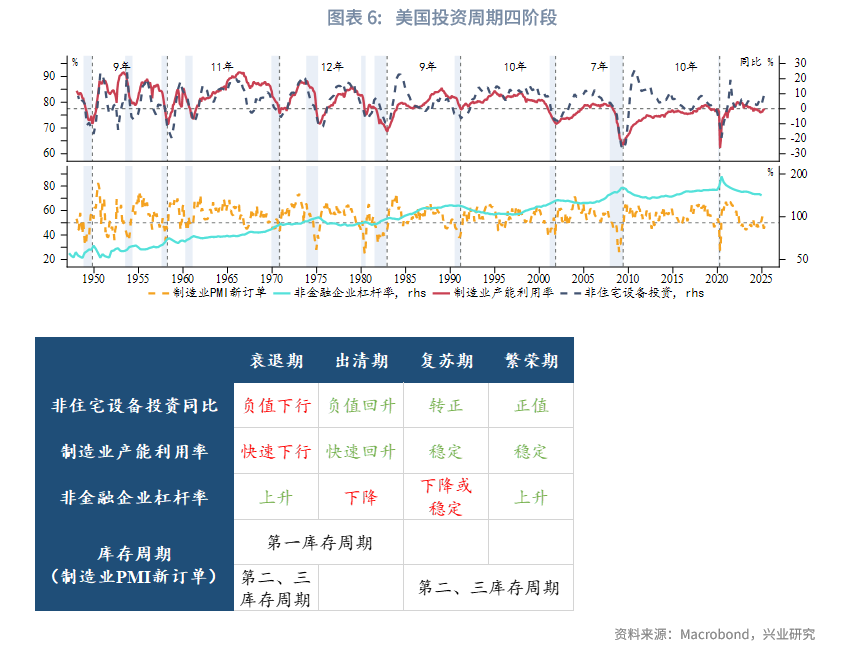

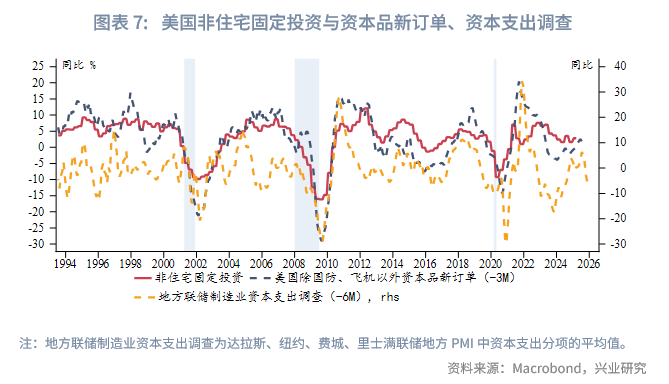

投資周期行至中段,制造業回流或不及預期。2025年第一季度美國非住宅設備投資增速和制造業產能利用率均有提升,顯示出投資周期行至中段後的韌性。從資本品訂單領先性看,第二季度非住宅設備投資增速有望繼續回升,但從地方聯儲的資本支出調查看,下半年企業的投資意願明顯下降,可能拖累非住宅設備投資。究極原因,可能在於雖然當前特朗普政府極力推動制造業回流美國,但由於全球供應鏈的復雜性和產業遷移的高昂成本,以及對未來政策可持續性的懷疑,企業反而傾向於觀望,暫時放緩了投資計劃。

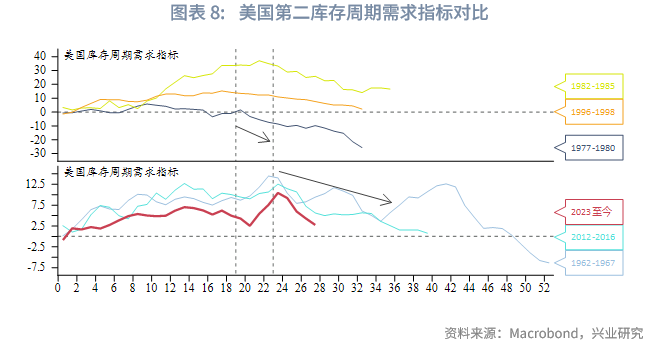

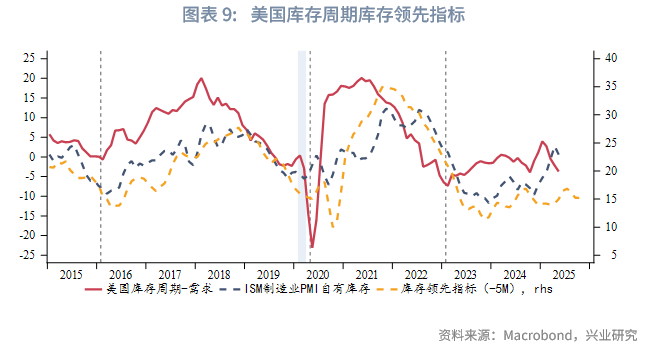

庫存周期進入主動去庫存。橫向對比美國長復蘇期的第二庫存周期需求指標,可以發現需求指標在經歷一輪較快的下行後會有所企穩甚至反彈,這一過程持續6個月左右,接下來再進入一輪明顯的需求下滑、完成周期觸底。今年上半年需求指標已經出現了明顯下行,下半年需求惡化的速度可能放緩。同時庫存領先指標顯示7月將開始進入去庫存,即今年下半年美國經濟進入主動去庫存初期。

綜合上文對房地產周期和投資周期的分析,今年下半年三周期共振放緩,美國經濟大概率經歷一輪明顯放緩。但在青壯年人口增長帶來的總量需求支撐下,美國經濟大概率弱而不衰。

三、大概率再通脹,但幅度未知

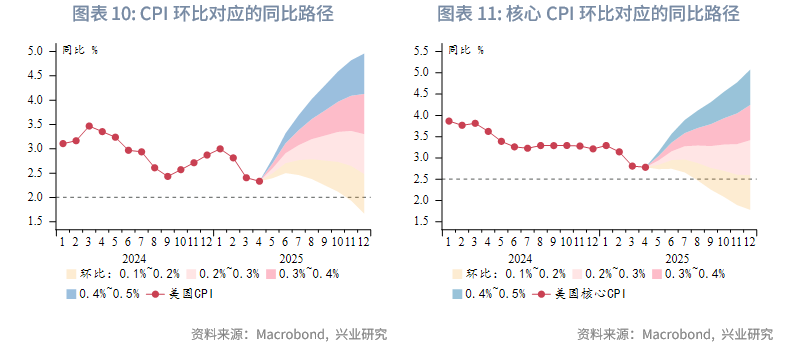

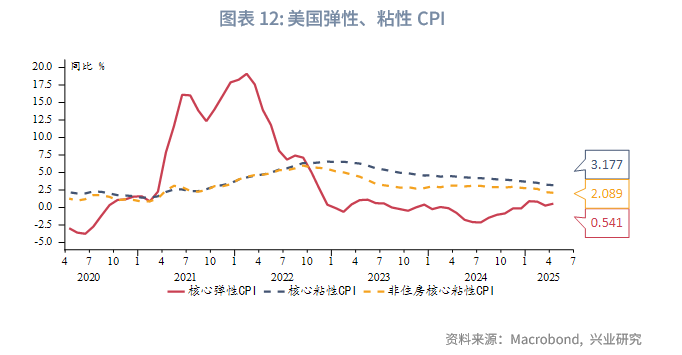

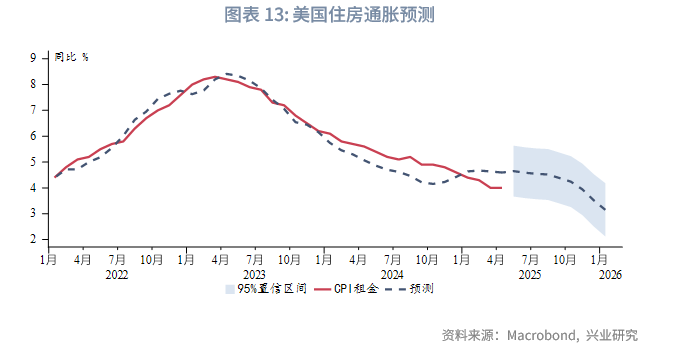

在不考慮特朗普關稅政策的情況下,受到基數效應影響,下半年美國通脹本身也會有所反彈。即便是在較低的月均0.2%環比增速下,美國CPI和核心CPI同比均會較4月低點回升。因此,下半年美國再通脹是大概率事件,不確定性主要是通脹反彈幅度。當前美國通脹的主要擾動因素從服務通脹(粘性CPI)逐漸轉移至商品通脹(彈性CPI)。過去兩年服務通脹,尤其是住房通脹是美國通脹粘性的主要來源。隨著高利率抑制房地產市場需求和租金重置,目前住房通脹增速進入平台期。下半年住房通脹乃至服務通脹對於整體通脹的影響程度較為有限,主要擾動因素來自於關稅影響下的進口商品價格。

在不考慮關稅的基準預測模型下,若國際油價維持在當前60~65美元/桶的較低水平,則美國CPI在4月後開始回升,至9月達到年内高點(約2.6%~2.8%),第四季度小幅回落,總體再通脹較為溫和。下半年美國通脹的主要不確定性是7月「對等關稅」臨時豁免到期後,美國能否與主要貿易夥伴達成貿易協定。從目前英美貿易協定和美國同印度、日本等的談判情況看,對大部分進口商品加徵10%關稅似乎是美國的「底線」。因此,不妨參考美聯儲理事沃勒[1]的觀點假設兩種關稅情景:(1)低關稅情景,即美國進口商品的平均關稅為10%。(2)高關稅情景,即美國進口商品的平均關稅為25%。

根據舊金山聯儲的研究[2],美國居民最終消費商品中約10%可直接認定為「進口」,其餘「國内」產品中約45%的中間品來自「進口」。粗略而言,美國最終消費商品約50%依賴進口。為了減輕輸入性通脹壓力,特朗普政府很可能對能源產品豁免關稅,非能源商品在美國CPI籃子中的佔比約20%。假設7月後美國恢復加徵關稅,並且美國進口商品的關稅最終大部分轉嫁給消費者,則低關稅和高關稅情景分别對2025年美國CPI同比額外帶動約1%和2.5%。進一步,在我們CPI基礎預測上疊加低關稅和高關稅情景,則對應的年内CPI峰值分别為3.6%~5.3%。這和沃勒計算的結果接近,她指出低關稅和高關稅情景對應的PCE峰值分别為3%和5%。如果企業能夠吸收一部分成本,則最終呈現的CPI或PCE會較上述預測更低。

鑒於下半年美國經濟增長放緩的壓力增加,同時再通脹是大概率事件,這意味著美國將階段性處於「類滞脹」環境中。

四、美聯儲行動滞後於經濟數據,謹慎降息

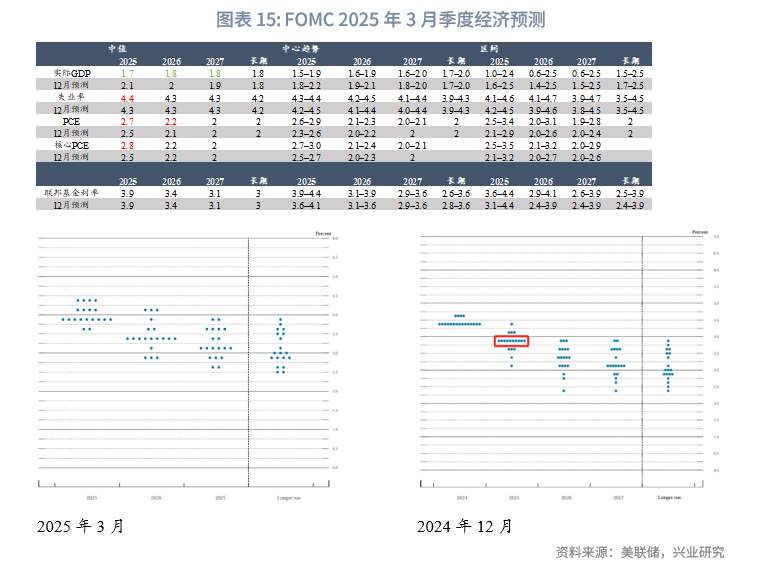

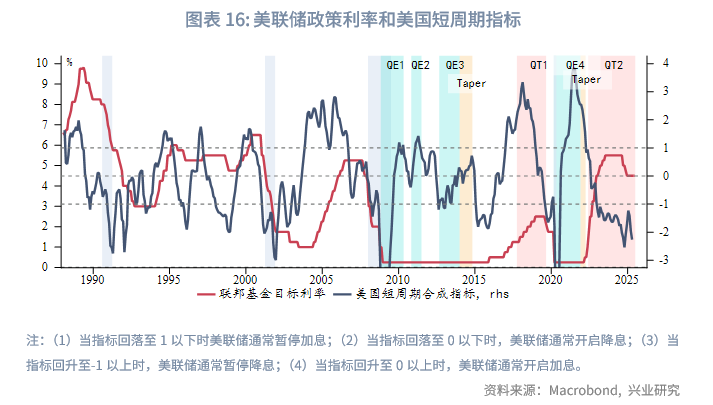

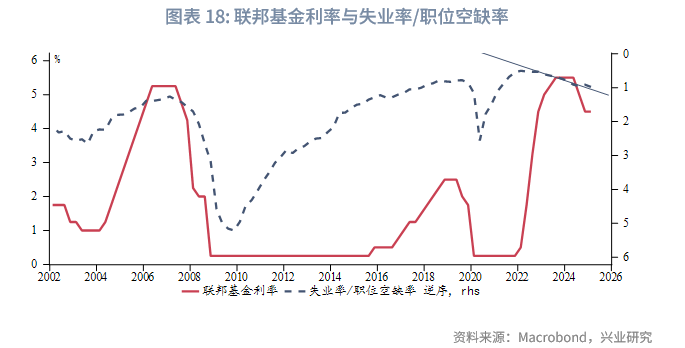

今年3月美聯儲發佈的FOMC點陣圖延續了去年12月的判斷,委員們的預期集中於降息1~2次(25~50bp)。上半年市場降息預期在市場動蕩中一度升溫,但目前再度向美聯儲點陣圖靠攏。今年上半年是更加適合降息的時間窗口,因美國增長和通脹數據均邊際走弱。然而美聯儲選擇了按兵不動,延續了鮑威爾任期以來決策滞後於經濟數據的特點。下半年美國宏觀形勢更加復雜,一方面是經濟下行壓力依然存在,另一方面還面臨再通脹威脅。儘管目前我們的短周期指標顯示美聯儲降息窗口依然開啓,但倘若下半年美國出現較明顯的再通脹,降息窗口可能趨於關閉。

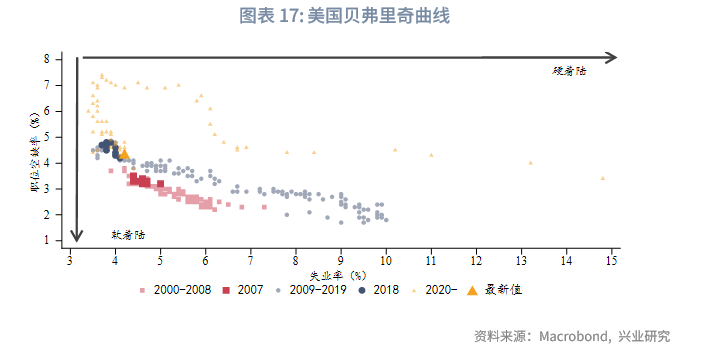

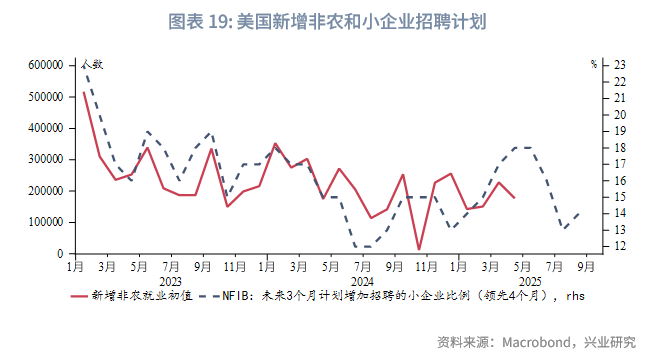

從近期美聯儲官員的論調看,雖然面對關稅不確定性,但普遍論調是關稅對於通脹的影響可能是一次性的,下半年降息窗口依然開啓,不過降息的門檻明顯提高。在沒有出現經濟增長或勞動力市場顯著惡化的情況下,美聯儲將謹慎降息。從勞動力市場看,目前再平衡的情況良好,貝弗里奇曲線已經回到2018年經濟繁榮期的水平。如我們去年底預期,失業率和職位空缺率之比溫和下降,對應的2025年降息幅度為50~100bp, 即政策利率水平為3.5%~4%。從小企業招聘計劃的領先性看,下半年勞動力市場需求可能進一步降溫。在關稅對通脹僅是一次性影響的預設條件下,這也許會成為觸發美聯儲重啓降息的契機。

綜上,考慮到既不能給市場帶來過於劇烈的預期修正,又面臨再通脹的客觀現實,我們傾向於美聯儲在下半年降息1~2次(25~50bp)。若再通脹幅度較大,美聯儲可能不降息。

五、財政赤字擴張,或引發美債供給衝擊

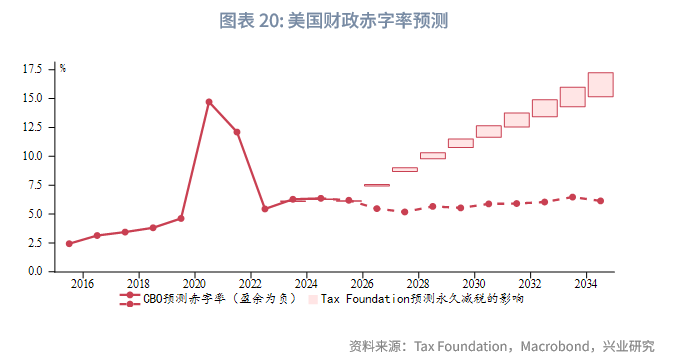

根據美國國會預算辦公室測算,2025年美國財政赤字率約為6%,未來10年財政赤字率維持在5%~6.5%的較高水平。而這還沒有考慮2017年減稅法案永久化的影響。根據智庫Tax Foundation的測算,減稅永久化不僅將使得美國政府稅收收入下降,而且需要更多舉債滿足財政支出需求,利息支出也相應增加。未來10年美國財政赤字增加4.6~5.4萬億美元[3],美國財政赤字率將突破10%,遠高於目前國會預算辦公室(CBO)預測的6%左右。這將在中長期給美元體繫帶來顯著負面影響。

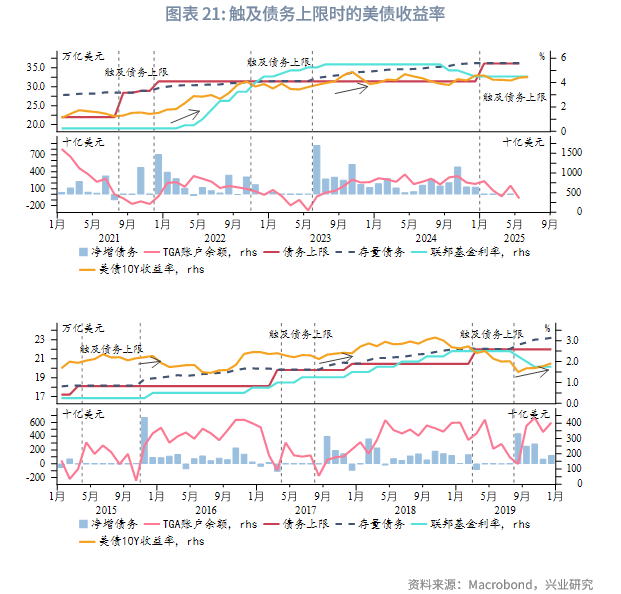

就今年下半年而言,8月將是美國財政部資金耗儘的「X日」,「美麗大法案」應會在此之前簽署生效,以避免政府關門。該法案中附帶了提高債務上限的條款,法案生效意味著美債發行「解禁」。從歷史經驗看,在債務上限提高後的一兩個月往往會迎來較大規模的美債發行和收益率上行。這意味著第三季度將出現美國債務集中發行和美國CPI反彈的雙重壓力,美債收益率可能階段性走高。在今年以來關稅衝擊已多次造成美國股債匯三殺的背景下,美國金融市場將面臨進一步考驗——需求與供給的雙重壓力。當前美國利息負擔已經達到歷史較高水平,美國財政部可能在此喊話試圖穩定長端收益率,但當前缺乏切實有效的措施壓低美債收益率。

六、總結

綜上,美國房地產周期、投資周期和庫存周期均表現出今年下半年走弱的迹象,但在總量需求支撐下,我們對於美國經濟的基準預期仍是弱而不衰。下半年再通脹是大概率事件,再通脹幅度主要取決於關稅水平和油價中樞。低關稅和高關稅情景對應的年内CP峰值分别為 3.6%和 5.3%。美聯儲決策繼續滞後於經濟數據,下半年或將謹慎隆息 1~2次,若面臨顯著再通脹則可能不降息。美國財政赤字擴大,第三季度「美麗大法案」生效可能引發美債供給衝擊,導致金融市場進一步動蕩。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

[2]https://www.frbsf.org/research-and-insights/publications/economic-letter/2019/01/how-much-do-we-spend-on-imports/

[3]詳見https://taxfoundation.org/research/all/federal/tax-cuts-and-jobs-act-tcja-permanent-analysis/

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 37分鐘前

- 全球第三大專注於多肽CRDMO「泰德醫藥」通過聆訊,正進行9個GLP-1項目

- 54分鐘前

- 港股再融資市場:前5月再融資額是IPO的兩倍,老鋪黃金27億配售後股價再創新高

- 1小時前

- 【IPO前哨】非洲挖銅年賺2億,金浔股份赴港講「銅話故事」

- 13小時前

- 突發!美麗田園單日漲幅破34%,被低估的價值終浮出水面?

- 13小時前

- Web3領袖項目公開課 | 肖風博士解析公鏈如何重構金融基建

- 14小時前

- 致每一位站在Web3門前的遠見者 | Web3領袖項目正式啓航!

- 14小時前

- 「美妝界茅台」毛戈平漲超11%創新高,公司或迎來解禁潮?

- 15小時前

- 再創新高!新消費概念股為何如此猛烈?

- 16小時前

- 英偉達市值登頂,「帶火」A股CPO、算力概念股!

- 17小時前

- 【港股收評】三大股指收漲!電子煙、核電概念表現強勁