京東攪動外賣風雲,值還是不值?原創

京東攪動外賣風雲,值還是不值?

原創

日期:2025年5月14日 下午6:36作者:毛婷 編輯:Annie

今年以來,入局外賣的京東(09618.HK)一直是熱門話題,而其2025年第1季業績顯示出收入與利潤增長加快,進一步增強了投資者的信心。公佈業績後,京東(JD.US)的美股股價大漲3.33%,H股股價大漲3.36%。

收入實現雙位數增長,盈利能力提升

2025年第1季收入按年增長15.78%,至3,010.82億元(單位人民幣,下同),增長較前一個季度(增幅13.37%)有所加快。

CEO許冉表示,第1季京東在各個業務分部均實現健康增長,也顯著跑赢期内總體零售銷售表現和線上零售銷售表現。京東繼續增強供應鏈能力和鞏固在帶電類產品的領先地位,同時進一步釋放在日百品類市場的潛力,塑造用戶心智。

其第1季非會計準則淨利潤按年增長43.36%,至127.58億元,淨利潤率擴大了82個基點,至4.24%,管理層表示,主要得益于毛利率按年改善所帶動。

管理層在業績發佈會上透露,2025年第1季,帶電類需求保持健康增長,因此該品類的收入增幅加快至17.11%,主要得益于期内政府推出的刺激消費措施,包括以舊換新。日百品類商品收入增長有所加快,按年增長14.9%,其中商超品類收入增幅連續第五個季度實現雙位數,預計這種趨勢會持續2025年全年。

服飾時尚品類收入增長也有所加快。京東預計商超、服飾時尚類品類和日百品類中其他高增長潛力品類將推動長期增長。

用戶增長和忠誠度方面,京東的數據顯示,其季度活躍用戶數同比增速超過20%,連續6個季度保持同比雙位數增長,用戶的購買頻次增長也明顯加快。管理層表示,京東于2025年第1季的用戶購買頻次和ARPU均實現雙位數按年增長。

在業績發佈會上,許冉特别提到了快速發展的外賣業務,她表示,京東正在擴張按需零售,以滿足用戶在不同購物場景下的不同需求。外賣的購買頻率最高,為按需零售提供大部分訂單。此外,外賣是一個巨大的市場,擁有豐富的需求和機會,她相信京東能通過現有的制度、配送網絡、人才和商業模式,有效地滿足這一需求。

她指出外賣不會被視為獨立業務,而是紮根于其零售基礎設施和生態系統中。在很短的時間内,京東的外賣在訂單量、入駐商戶等方面都有顯著的進展。當前,京東的外賣日訂單量已經接近2000萬份,主要得益于其激勵策略。

她相信,按需零售與外賣將與其核心零售和其他業務,例如京東健康(06618.HK),產生強大的協同效應,推動京東生態的整體增長和效率。

除外賣外,京東還推出了其他優惠措施,例如四月份推出了2,000億元出口轉内銷計劃,與國内制造企業合作,開拓其國内市場。

京東截至2025年3月末止的12個月自由現金流為380億元,而上年同期為510億元,有所減少是因為與貿易計劃有關的現金流出,以及其致力于增加產品供應以滿足用戶需求的舉措。

京東完成了14.4億美元或每份預託證1.00美元的現金股息分派。股份回購方面,今年以來,京東回購了80.7百萬股A類普通股,相當于40.4百萬ADS,大約佔其2024年12月31日止已發行股份數的2.8%。

新商業分部虧損擴大,外賣財務影響暫不顯著

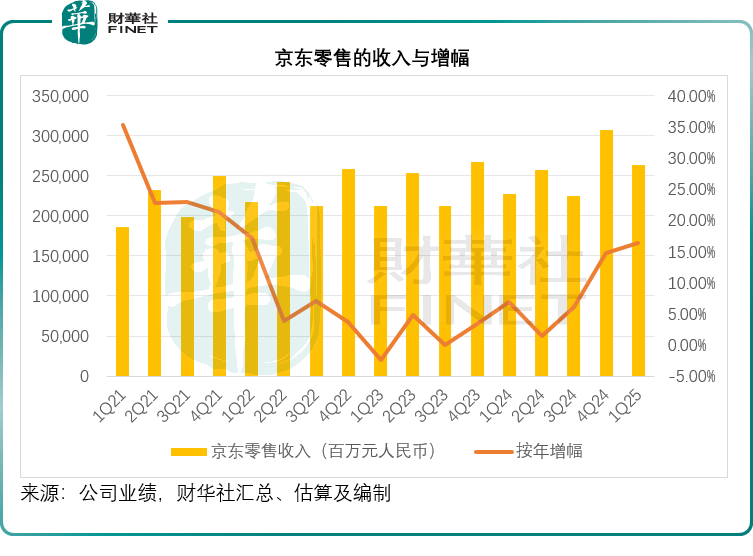

從業務分部來看,2025年第1季,京東零售的分部收入按年增長16.32%,至2,638.45億元,而分部經營利潤率按年提升76個基點,至4.87%,管理層透露主要得益于採購能力的提升以及高利潤收入流的增長。

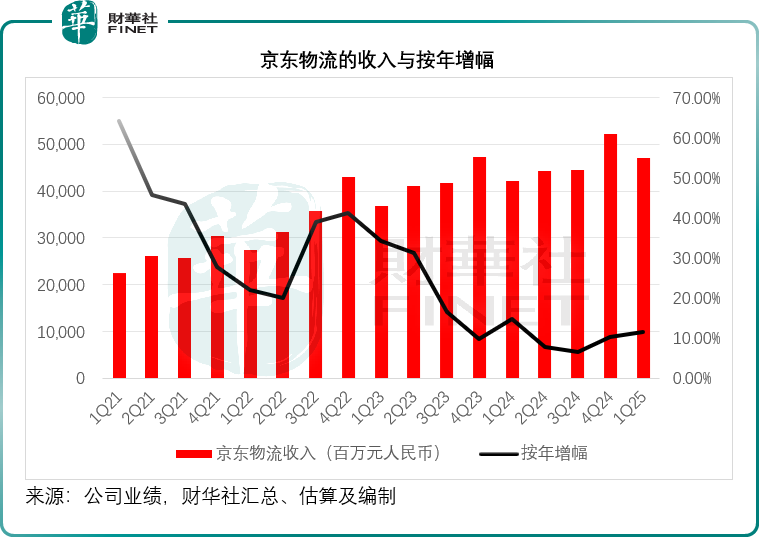

京東物流(02618.HK)的季度收入按年增長11.46%,至469.67億元,管理層指内部和外部收入均保持雙位數增長。但是季度分部利潤率卻顯著下降至0.31%,明顯低于上年同期的0.53%和上一季的3.50%,管理層表示,由于其為升級履約能力和提升用戶體驗積極投入,非會計準則經營溢利表現有所回落,這符合其預期。此外,京東物流正致力于提升整個工作流的自動化水平,包括倉庫、揀選、運輸和最後一公里交付。

新業務方面,第1季收入恢復正增長,按年增長18.13%,至57.53億元,但分部經營虧損擴大至13.27億元,主要因為其正在通過各種各樣的實惠商品滲透進低端市場,以更好滿足用戶需求並擴大其在低線市場的用戶基礎。

京東外賣被納入到新業務中。管理層透露,外賣業務已于第1季末形成規模,但期内的財務影響並不顯著。憑借差異化的經營理念和模式,其已取得了非常快的進展,並赢得了消費者、商家和騎手的青睐,特别是在用戶獲取方面擁有良好的ROI(投入回報率)。

許冉在業績發佈會上指:「從第2季度到現在,我們看到京東外賣的用戶流量、留存率以及與我們的零售業務和整個生態系統協同的巨大潛力取得了更切實的成果。」

京東對外賣業務的定位

許冉表示,在進入外賣行業之前,京東的戰略決策是衝著可持續的長遠事業來的,而不是僅為了實現某個季度的短期財務目標,她相信隨著業務的擴張,外賣業務將逐步實現規模效益,並提升經營效率。

更重要的是,深度植根于京東的整體生態,外賣業務與其按需零售和核心零售業務能產生顯著的協同效益,包括加速用戶流量、購買頻次和交叉銷售的增長,並通過配送效率的優化和數據驅動的技術升級,提升效率和削減成本。

許冉認為,降低佣金率和提供更佳的流量支持優質商戶符合劉強東的三毛五理論,即在維持健康發展的同時,保障員工權益,為合作夥伴提供利潤空間。她認為,京東現有的按需零售配送網絡和系統以及其在B2C電商物流運營管理方面的豐富經驗,可直接應用于外賣配送。

對于具體的業務目標,她表示京東目前對外賣的關注重點是:第一,用戶和商家體驗;第二,商業規模;第三,投資回報率。外賣業務可以與京東現有業務產生巨大的協同效應。其中長期目標是進一步加強京東核心系統的協同效應和運營能力,提供長期可持續的增長動力。

她承認仍有很多工作需要做,現在的重點是提高其系統的運營效率,提升用戶體驗,為商戶創建一個更為健康的體系,為騎手提供安全的就業機會。未來的投入將集中在如何更好地滿足用戶、商戶和騎手的需求上。

京東外賣背後折射的發展困局

劉強東的「三毛五理論」被用在新推出的外賣業務上是有效的,結果顯而易見,京東外賣在短短時間内颠覆了由美團(03690.HK)與阿里巴巴(09988.HK)旗下外賣平台餓了麽定下的遊戲規則,並快速達到外賣日單量2,000萬份的里程碑。

三大平台巨頭掀起的「外賣」大戰一下子讓用戶心花怒放,然而在一波又一波的優惠券攻勢下,用戶率先失守,呼籲平台不要再爭了,一天幾杯奶茶確實有點吃不消。

國家市場監管總局等五部門近日針對當前外賣行業競爭中存在的突出問題,約談美團、京東和餓了麽等平台企業。

外賣團戰的背後,是平台從爭奪用戶量到爭奪用戶消費頻次的轉變。這一轉變也體現出平台經濟發展已進入深水區,質量將是未來的競爭重點,平台要在新的競爭形勢下擠出利潤,需要依靠規模化效益。

作為當前全球單量最大的外賣平台,美團擁有龐大的騎手隊伍以及無人機和無人車配送設施,能為其不斷擴張的服務生態提供支援,只要用戶的消費頻次夠高,其單位利潤就能得到保障。

京東也正是沿用這一邏輯,京東擁有最先進的物流基礎設施和高效的配送隊伍,將外賣嵌入到其電商生態中,充裕的消費頻次可讓其物流優勢物有所用,不僅擴大了收入基數,還能降低邊際成本。

外賣是消費頻次最高的服務方式,一日三餐、下午茶、夜宵、零食、奶茶咖啡……一名用戶能產生指數級的需求,這正是三方酣戰的重要原因。

作為物流「特長生」,京東向物流基建投入了巨資,物流也是其重要的利潤來源,但是經歷了前期的高速增長之後,京東物流的增速有所放緩,見下圖。

其物流業務依託的是京東零售業務,但是在拼多多(PDD.US)、抖音電商、淘天等的激烈競爭中,京東的零售業務也漸現疲態。見下圖,自疫情之後,京東零售收入的增速持續處于單位數,到2024年第4季開始才見起色,或得益于國内的刺激消費措施。

擴充服務生態,最大限度發揮其履約優勢,應是其出路。加入外賣業務,與美團在「閃送」領域競爭可謂背水一戰:通過提供更多的服務場景來擴大其用戶的消費頻次和提升忠誠度,或才有機會打開向上的增長空間。

我們也看到,京東外賣進入市場颠覆了原有的市場格局,並掀起了優惠與減價競爭,但是這種無序競爭始終不能長久,京東能不能憑借外賣打開它的上升空間,仍存在很大變數。

(来源:财华社)

相關文章

- 1小時前

- 【港股收評】三大股指齊漲!互聯網醫療概念、金融板塊表現強勁

- 2小時前

- 利好之下,電子煙龍頭思摩爾國際創下階段新高!

- 3小時前

- 從黑馬到崩盤,哪吒汽車在這個夏天「涼涼」?

- 4小時前

- 【窺業績】首季經營利潤翻倍!京東健康值得高看?

- 22小時前

- 高位震蕩中的國際金價與反彈的黃金股,後續投資是機會還是風險?

- 22小時前

- 【IPO前哨】諾力股份分拆子公司赴港!中鼎智能成色如何?

- 23小時前

- 【IPO前哨】獲沙特阿美入股,建邦高科如何講新故事?

- 昨天

- 【港股收評】三大股指集體回調!蘋果概念、汽車股普跌

- 昨天

- 分拆國際黃金業務,紫金礦業用意何在?

- 昨天

- 利好落地,隔夜美股飙漲!今日港、A調整,不改向好前景