FICC | 黄金波段休整对应的三个涨幅——宏观FICC月度观点

FICC | 黄金波段休整对应的三个涨幅——宏观FICC月度观点

日期:2025年2月8日 下午4:08作者:兴业研究 編輯:Anna

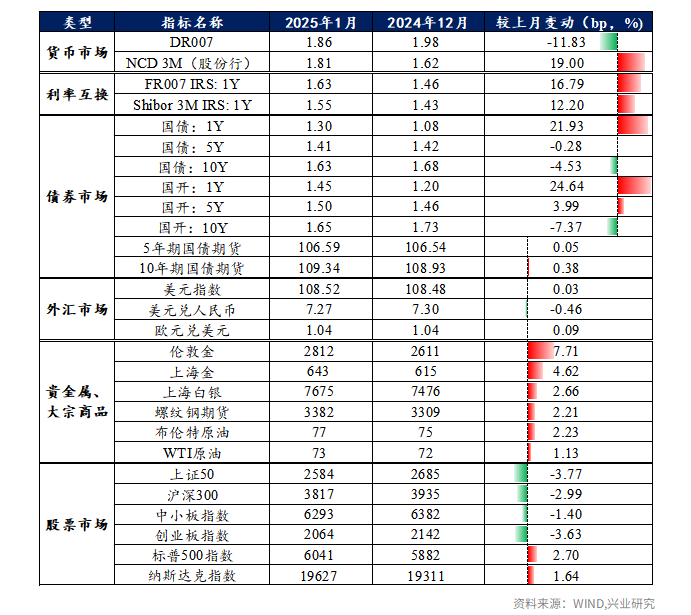

市场回顾

中国经济:关键政策接续

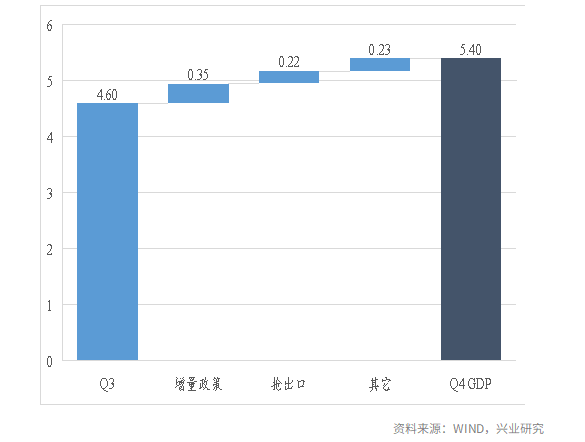

经济:第四季度GDP同比显著反弹,其中70%左右来自增量政策与抢出口的贡献。进入2025年第一季度,股市与楼市增量政策的影响有所转弱,抢出口受特朗普关税扰动,关注两会增量政策的接续情况。

物价:受春节错位影响,1月CPI同比或明显反弹,2月可能转负。PPI同比延续低位波动。

社融:居民信贷与政府债发行支持下,1月新增社融与新增贷款将季节性上升,但社融与贷款余额同比可能回落。

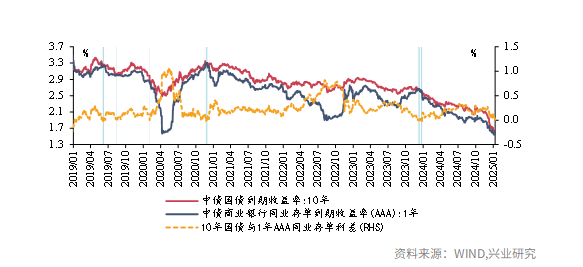

中债:NCD与10年中债利率倒挂

资金面:1月,央行MLF+OMO+国债买卖+买断式逆回购合计净投放2.88万亿元,但在信贷投放、防范汇率超调风险、税期、春节取现等多因素影响下,资金面超预期紧张。展望2月,政府债发行规模或高于历史同期水平,同业存单到期规模达2.2万亿元,资金价格或保持中性偏高水平。

中债:1月,1年期AAA的NCD利率较去年年末上行14bp,收于1.71%,与10年国债倒挂,降息周期中,1年NCD与10年国债收益率倒挂后,1年NCD收益率往往容易接近阶段性高点。重点关注政府债供给放量背景下央行的应对、特朗普关税政策、银行信贷开门红的成色以及两会博弈等因素。

人民币:套息交易与潜在关税风险使得美元兑人民币倾向于上行,但逆周期控制节奏和幅度。当关税等不及预期时,过于拥挤的美元多头会使得人民币短线急升。

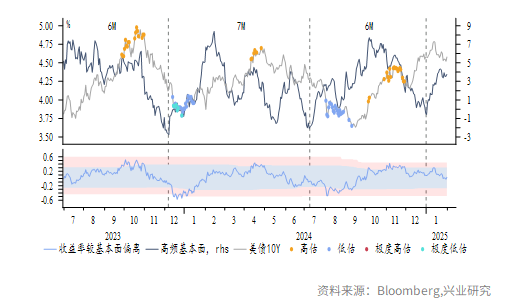

美债:当前美债利率下行主要不由基本面驱动,而是源自市场阶段性对于美国债务风险担忧下降,更流畅的下行要等到后续去库周期。

贵金属、大宗商品:黄金短线超升,但上涨趋势仍好

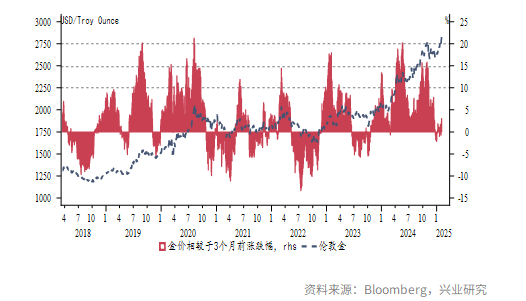

贵金属:短期来看,黄金估值和技术指标均已超买。金价季度滚动涨幅达到10、15、20%时,通常出现休整。对应于2024年11月中旬金价低点,若2月中旬金价上涨至2810、2937、3064美元/盎司时,分别对应以上三种涨幅。

原油:在更严厉的制裁情景下,俄罗斯石油生产会面临更大的压力,但特朗普政府可以通过向OPEC+施压以动用大量闲置产能来限制这些供应损失,油价大幅上行风险可控。

文章来源:兴业研究公众号

(来源:财华社)

相關文章

- 4小時前

- ARK 2025年度大报告:AI、机器人等前沿技术领域深度解读,超详细!

- 前天

- 2025年开年多地楼市保持平稳

- 前天

- 宏观市场 | 贸易关系牵动政策节奏——1月宏观经济指标预测与2月政策前瞻

- 1月26日

- 东南亚研究丨美关税不及预期,离岸人民币流动性改善——香港金融市场周报

- 1月23日

- 低空经济热潮下,物管行业如何顺势而为?

- 1月22日

- 外汇商品 | 比特币价格波动规律与对黄金的影响

- 1月21日

- 【大行报告】罗兵咸永道:亚太区CEO审慎乐观迎接2025年, 倡导积极变革以发掘新价值潜力

- 1月21日

- 【大行报告】中泰国际周报点评:港股低位有支撑反弹,突破向上仍需时

- 1月20日

- 外汇商品 | “特朗普交易”颓势显,关注就职后政策落地——全球宏观与汇率焦点2025年(第2期)

- 1月10日

- 2024年融资盘点:延续下降态势,9月以来有所回暖