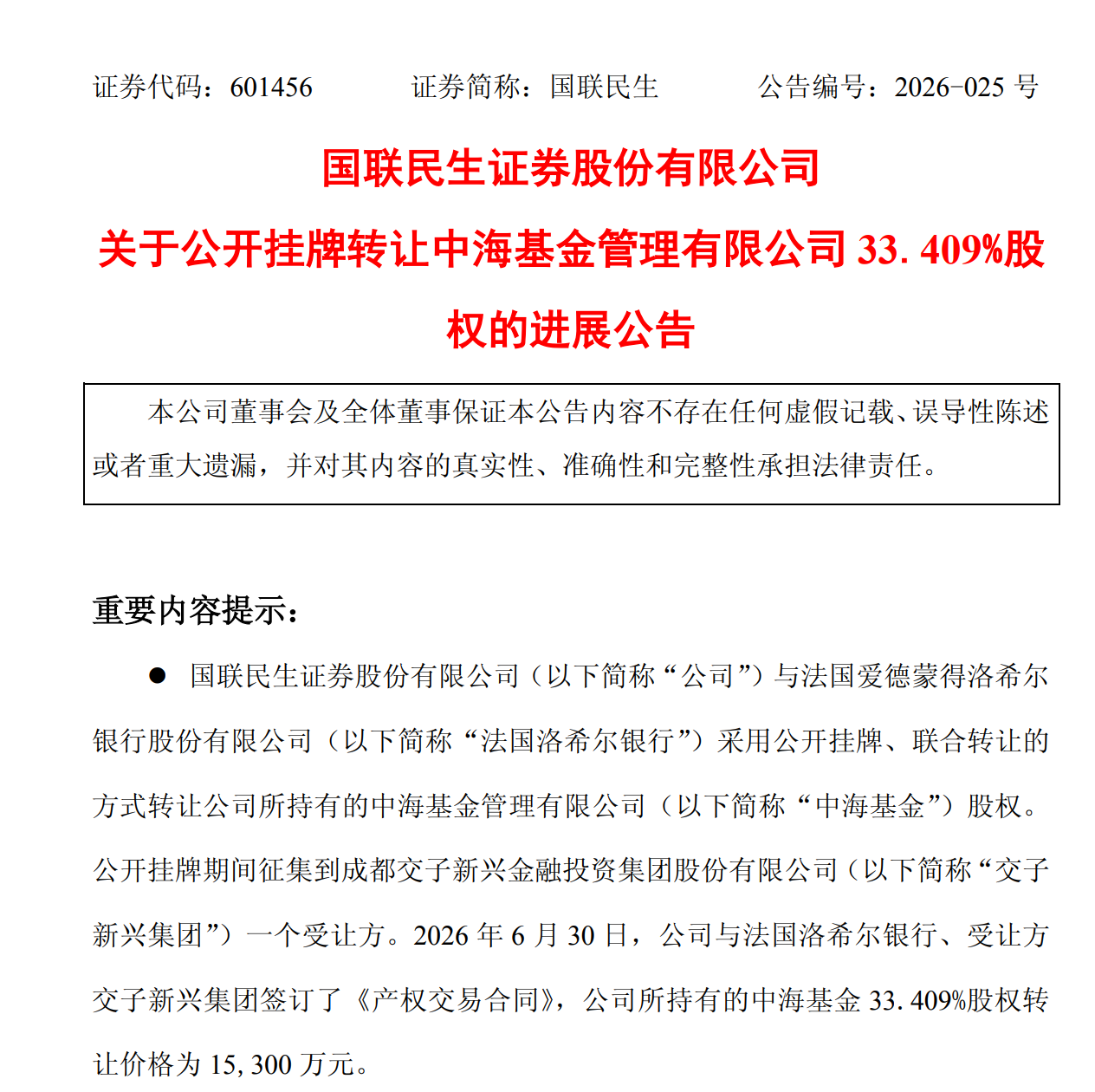

1.53亿元!国联民生“清仓”中海基金股权 22年投资收益几何?

近日,国联民生证券股份有限公司(下称“国联民生”)转让旗下中海基金股权迎来实质性进展。

具体来看,国联民生拟转让持有的中海基金33.409%股权,交易对价为1.53亿元,相较22年前参与设立中海基金时的出资额4900万元,如今账面投资收益约1.04亿元。

在“一参一控”合规要求下,券商并购过程中面临旗下公募基金公司如何整合的必答题。

值得关注的是,中小公募股权面临严峻的流动性枯竭与价值重估困境,公募牌照已经从“稀缺资源”逐渐变成“烫手山芋”,一些机构股权折价也难寻买家。业内人士指出,券商公募业务的未来,在于“能力红利”替代“牌照红利”。

从创始股东到清仓退出

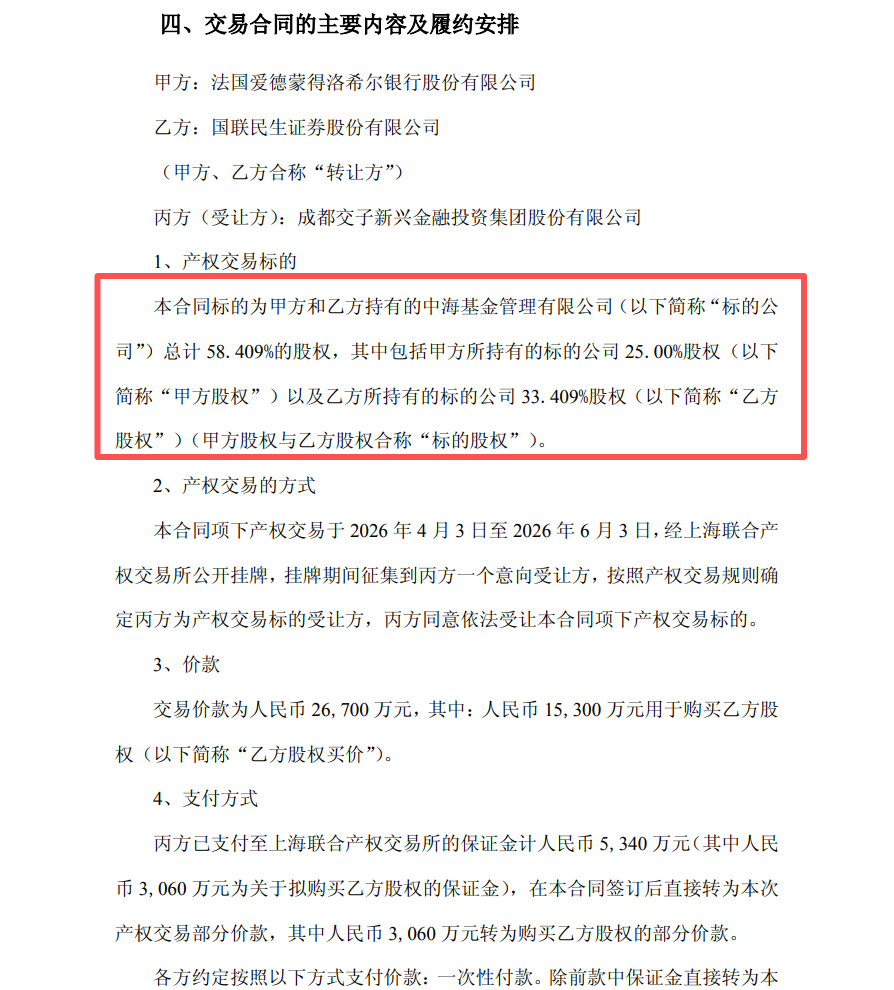

近日,国联民生成功签署中海基金股权转让合同,以1.53亿元将其持有的中海基金33.409%的股权转让给成都交子新兴金融投资集团,拟清仓退出这家持股22年的公募基金公司。目前,该交易尚待中国证监会核准受让方的公募基金股东资格。

国联民生表示:“本次交易能够优化资源配置,符合公司经营发展的整体需要,不存在损害公司及股东利益的情况。”

事实上,这笔交易的核心驱动力并非财务回报,而是合规压力。

2025年初,国联证券与民生证券完成合并,国联民生形成了“控股国联基金和民生基金、参股中海基金”的格局,直接触碰证监会“同一主体参股基金管理公司不得超过两家,其中控股不得超过一家”的监管红线。

国联民生旗下三家基金公司中,中海基金因规模最小、盈利最弱,从而成为被舍弃的对象。

回溯2004年3月,国联证券(合并后更名“国联民生”)出资4900万元,与其他投资方共同成立中海基金,持股49%,在中海基金多次增资后,持股比例稀释至33.409%。而中海基金长期处于“迷你”状态,截至2025年末,其在管规模仅96.68亿元,较2024年末的171.21亿元缩水超四成;2025年中海基金实现营业收入1.11亿元,同比下降10.83%;净利润443.9万元,同比增长21.57%。

从投资收益看,国联民生2004年出资4900万元,2026年以1.53亿元退出,名义盈利约1.04亿元,简单年化回报率约5.4%;相对于账面价值产生了约7356万元的评估增值和预计税前利润。

长达22年的持有周期,这笔投资的年化回报如何?

格上基金研究员关晓敏表示,国联民生通过与法国爱德蒙得洛希尔银行联合打包转让中海基金控股权,将非流动资产变现,实现了高溢价退出。这笔投资从直接的股权增值来看,从4900万元增至1.53亿元。此外,还有2004年至今的分红收益。

丰德集团旗下黑崎资本首席战略官陈兴文在接受记者采访时表示,这笔交易的核心逻辑是“取舍之道”。国联民生2004年以4900万元出资中海基金,22年后以1.53亿元退出,账面投资收益约1.04亿元。表面看是溢价转让,评估值较账面价值增值92.56%,但深层考量在于战略聚焦:合并后的国联民生已控股国联基金、民生基金两家公募,参股中海基金实为“鸡肋”。中海基金管理规模从高峰期超400亿元萎缩至不足百亿元,业绩增长乏力。监管“一参一控”要求是直接触发因素,但根本原因是资源优化,与其让33.409%的股权在迷你平台上沉睡,不如变现投入主阵地。这笔钱的真实收益不在财务数字,而在战略腾挪的空间。

合规“瘦身”成整合必答题

券商为何出售旗下公募基金股权?并购引发的合规压力是最核心的驱动因素。随着券商合并浪潮迭起,叠加“一参一控”红线约束,公募牌照的合规清理成为并购整合中的必答题——国联民生出售中海基金股权绝非孤例。

合并后的国泰海通证券也面临“两控”困局。

2025年3月,国泰君安与海通证券完成合并交割。合并前,海通证券持有海富通基金51%股权,国泰君安持有华安基金51%股权。合并后,国泰海通同时控股两家公募基金公司,明显违反“一参一控”监管规定。证监会要求其在2026年2月前上报整合方案,目前时点已经逾期。

2026年5月27日,国泰海通在互动平台表示,“正积极推进华安基金和海富通基金整合发展路径研究”。该公司副总裁聂小刚在业绩说明会上称,两家子公司互补性很强,“各种可能都在考虑中”。

两家基金公司合计管理规模超万亿元、盈利贡献突出,如何“割舍”成为一道难题。

中金公司“一并三”案例,更是面临“三控”难题。2026年6月8日,中金公司换股吸收合并东兴证券、信达证券的多项议案获股东会通过。合并后,中金公司将同时控股中金基金、东兴基金和信达澳亚基金,形成“三控”格局。

这场由“汇金系”券商合并引发的合规整改,既考验中金公司对多牌照的统筹能力,结果也将重塑“汇金系”在公募行业的整体布局,旗下三家公募如何整合仍悬而未决。

此外,2025年2月,上海证券以3766万元竞得前海联合基金30%股权,较评估价折价44%,之后获批为主要股东,这也意味着补全公募牌照短板。但在今年4月19日,东方证券公告收购上海证券,情况就此发生变化,东方证券参股汇添富基金(第一大股东,持股35.41%)、长城基金(持股17.647%),并全资持有东证资管,合并后旗下公募平台将达四家,明显突破“一参一控”规定。

从“抢牌照”到“用牌照”

2025年末,我国境内公募基金规模突破37万亿元,公募基金管理人达165家,头部效应凸显,中小机构股权面临严峻的流动性枯竭与价值重估困境,牌照从“稀缺资源”变成“烫手山芋”,折价也难寻买家。

比如,华宸未来基金40%股权于2025年11月首次挂牌,底价1720万元;不久后二次挂牌,底价降至480万元,不足首次挂牌底价的三成。2025年6月,德邦基金20%股权首次挂牌,底价1.42亿元;近10个月后二次挂牌,底价降至1.28亿元,降幅约10%。宝盈基金25%股权由外贸信托持有,2024年8月挂牌,多次流拍。这些案例折射出中小公募基金股权“折价也难卖”的流动性困局。

“这些不是个案,而是系统性估值重构。中小公募股权洗牌潮,本质是‘牌照信仰’的崩塌。”陈兴文解释说,国内“退金令”加速国资出清,但买方市场萎缩,因为资本终于清醒:牌照只是入场券,投研能力、渠道网络、品牌信任才是护城河。

陈兴文认为,公募行业正从野蛮生长进入精耕时代,短期炒作牌照概念已无意义。券商公募业务的未来,在于“能力红利”替代“牌照红利”。2025年券商资管公募基金规模增长显著,长江资管、山证资管管理规模增幅近50%,但行业分化加剧,东方红、财通资管等非货基占比高者活得滋润,货基依赖型机构仍在低费率红海中挣扎。

陈兴文建议,券商可以走三条路:一是控股优质平台后深度赋能,而非多牌照铺摊子;二是发力主动管理与特色策略,在ETF、“固收+”、跨境配置中建立壁垒;三是将公募与财富管理、投顾业务打通,从“卖产品”转向“配解决方案”。

关晓敏表示,随着公募基金行业高质量发展,费率改革打破牌照红利,公募业务转向质量竞争。对于头部券商,打造控股、参股、资管公募的矩阵,形成完整的产品布局。对于中小型券商,应聚焦自身优势,深耕特色细分赛道。

(来源:天天基金网)