【IPO追蹤】創業板年內第二「槍」!寶蓋新材(08090.HK)開啟招股原創

【IPO追蹤】創業板年內第二「槍」!寶蓋新材(08090.HK)開啟招股

原創

6月29日,國內複合材料溝蓋板龍頭--寶蓋新材(08090.HK)正式啟動港股公開招股,招股期為6月29日至7月3日,預計7月8日登陸港交所GEM(創業板)板塊,中泰國際擔任獨家保薦人。

此次上市完成後,寶蓋新材將成為繼BBSB INTL(08610.HK)之後,2026年以來第二家登陸港交所創業板的企業。

根據招股安排,寶蓋新材擬全球發售共計1447萬股H股,其中香港公開發售144.7萬股,國際發售1302.3萬股,並設有超額配股權。每股發售價區間為6.15至8.51港元,對應公司市值約3.56億至4.92億港元。每手買賣單位為500股H股,按此計算,一手入場費約為4297.91港元。

按發售價中間值每股7.33港元測算,扣除承銷佣金及相關發行開支後,本次募資淨額約為8430萬港元。本次募資將按5大方向分配:30%投向連續碳纖維樹脂基複合材料製品生產線,布局高端新材料賽道;25%用於自動化升級現有生產線;15%加碼研發投入;20.1%用於拓展全球銷售渠道及市場渠道;剩餘9.9%補充日常營運資金。

需要注意的是,此次寶蓋新材全球發售未引入基石投資者,也未設置綠鞋機製。

寶蓋新材成立於2009年,是國內複合材料溝蓋板領域的專業製造商。公司主打嵌有玻璃纖維增強材料的樹脂基複合材料產品,核心覆蓋電纜溝蓋板、排水溝蓋板及井蓋三大品類,廣泛服務於電力、交通、城市公用設施、水利工程、石油化工等基建領域。

根據弗若斯特沙利文數據,2025年,寶蓋新材在中國電纜溝蓋板、複合材料電纜溝蓋板賽道均穩居市場份額第一,在整體溝蓋板行業中排名第三,細分龍頭地位紮實。

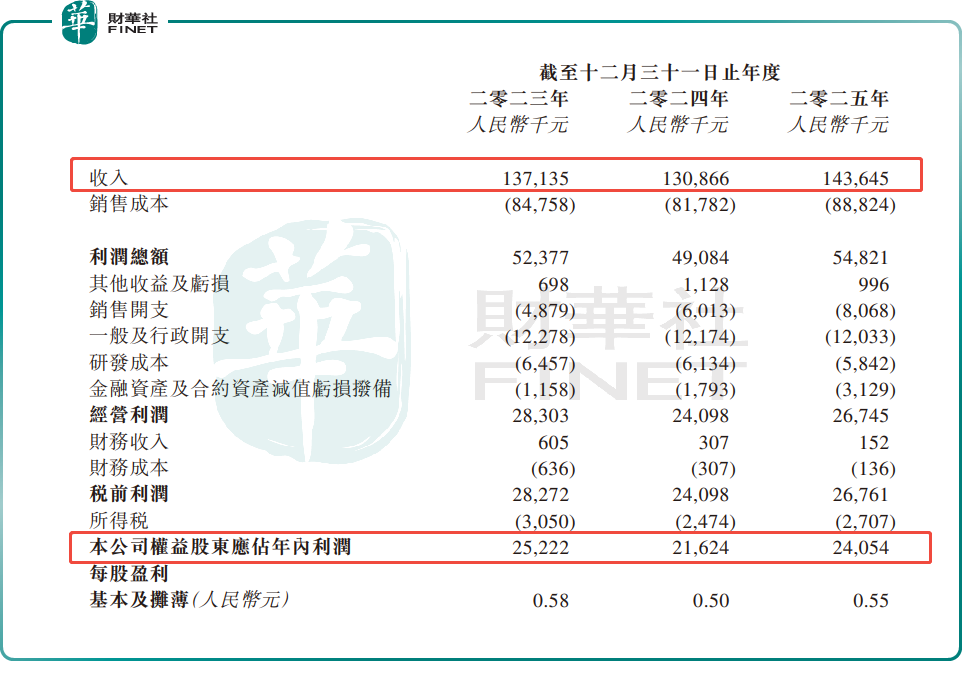

財務層面,寶蓋新材業績波動明顯。2023-2025年,公司營業收入分別為1.37億元(單位人民幣,下同)、1.31億元、1.44億元;同期,歸母淨利潤分別為2522.2萬元、2162.4萬元、2405.4萬元;綜合毛利率分別為38.2%、37.5%、38.2%。

此外,寶蓋新材還暗藏其它經營風險,也需要留意。

首先,寶蓋新材整體營收規模偏小,業績增長彈性相對有限,對基建投資周期的依賴度較高,行業景氣度波動將直接影響訂單規模。

其次,供應商集中度偏高,放大了經營風險。2023-2025年,公司前五大供應商採購占比分別為75.8%、76.3%、67.5%,核心原材料依賴少數廠商,供應中斷或價格波動將直接衝擊成本與交付穩定性。

其三,現金流壓力加劇。2023-2025年,公司存貨周轉天數從37.7天升至49.7天,貿易應收款及票據周轉天數從71.1天拉長至139.8天,帶動現金轉換周期由85.4天大幅攀升至155.1天,現金流及營運資金壓力不斷加大。

總體看,在基建升級、新材料替代的行業紅利下,寶蓋新材有望借助資本打開成長空間,但上述風險同樣需要投資者理性看待。

(来源:财华社)

相關文章

- 37分鐘前

- 【IPO前哨】聯泰科技遞表港交所,工業3D打印龍頭仍困於盈利

- 3小時前

- 【IPO追蹤】基本半導體(09971.HK)今起招股,碳化硅熱賽道難掩虧損壓力

- 3小時前

- 【IPO速遞】獲OPPO押注!90後清華生帶「AI感知」黑馬闖關港股

- 4小時前

- 【IPO追蹤】瑞為技術(07656.HK)開啟招股!AI視覺故事之外更看盈利韌性

- 4小時前

- 【IPO追蹤】東方科脈(01770.HK)今起招股,盈利穩定但供應鏈依賴仍重

- 4小時前

- 【IPO追蹤】易控智駕(07687.HK)今起招股,收入高增難掩虧損擴大

- 5小時前

- 【IPO前哨】神基製藥已盈利,港股卻未必會高看?

- 7小時前

- 【IPO前哨】大秦數能闖關港股,海外儲能故事能否撐起估值?

- 8小時前

- 【IPO追蹤】散戶熱捧機構冷場?白鴿在線(02672.HK)登港股暴漲超310%

- 8小時前

- 【IPO追蹤】上市首日飆漲超92%,禮邦醫藥-B(09637.HK)受資金追捧