东方财富财经早餐 6月22日周一

每日精选

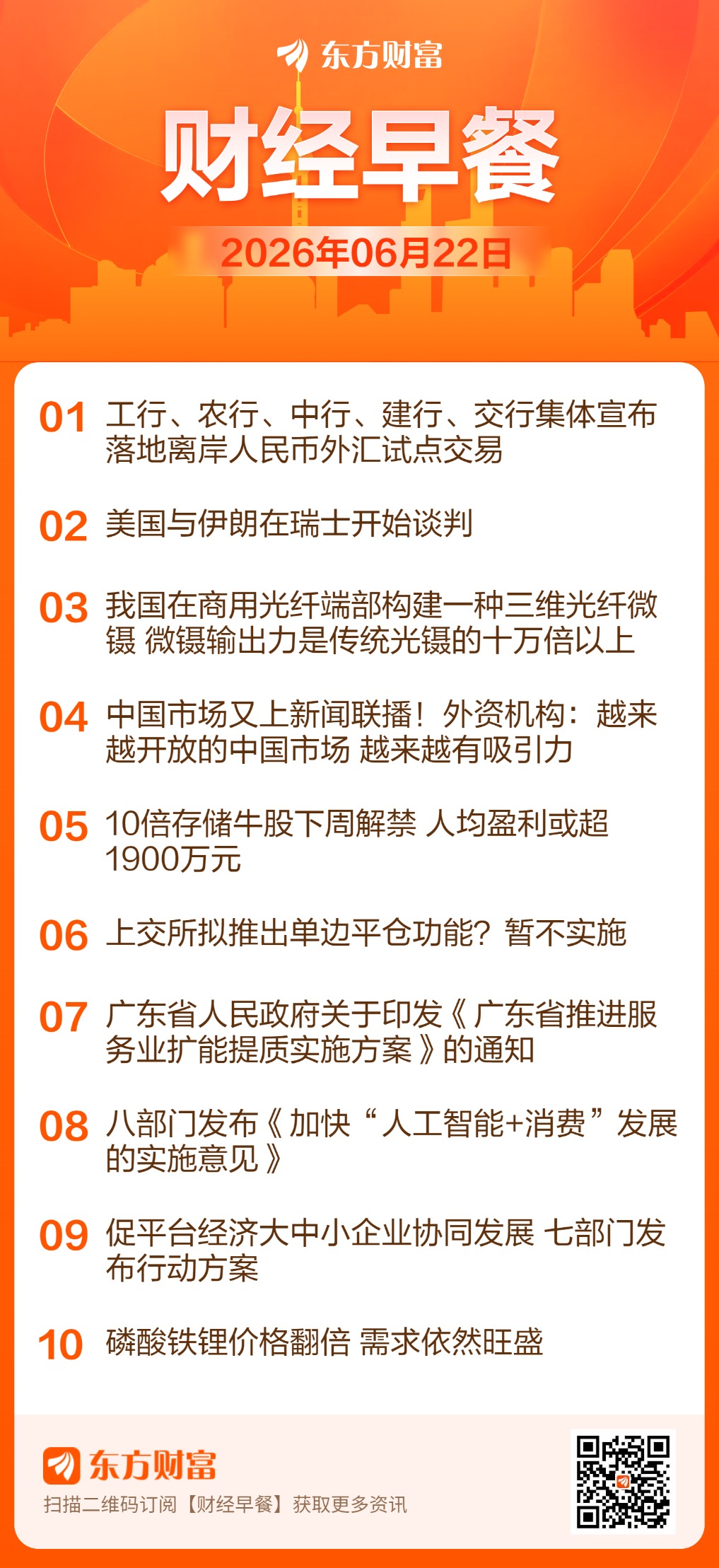

为推动外汇市场双向开放,促进在岸和离岸市场融合,日前,中国人民银行行长潘功胜在2026陆家嘴论坛上宣布,授权工行、农行、中行、建行、交行、中信银行等6家银行,在上海自贸区开展离岸人民币外汇交易试点。截至目前,工行、农行、中行、建行、交行均已宣布落地离岸人民币外汇试点交易。

美伊局势:

据伊朗国家电视台6月21日报道,伊朗、美国与卡塔尔的三方会议正在瑞士举行,议题包括在黎巴嫩实现全面停火以及伊朗被冻结资产问题。而伊朗军方消息人士此前称,霍尔木兹海峡目前仍然处于关闭状态。在另行通知之前,伊朗伊斯兰革命卫队海军不会向任何船只发放通行许可。21日正在瑞士比尔根山进行伊美谈判的伊朗代表团突然暂停谈判,以抗议美国总统特朗普当天对伊朗发出的威胁言论。特朗普当天在社交媒体上警告伊朗立即停止在黎巴嫩的“代理人”行动,否则美国将再次对伊朗发起打击,“而且会更猛烈”。

光纤:

据安徽大学消息,该校光电信息获取与防护技术全国重点实验室青年教师潘登与中国科学技术大学团队合作,提出了面向纤基集成器件的飞秒激光复合制造方法,在商用光纤端部构建了一种三维光纤微镊,实现了微米尺度目标的高精度、低损伤与可编程三维操控。研究成果日前发表于国际期刊《自然》。研究团队构建的三维光纤微镊输出力是传统光镊的十万倍以上。

外资机构看好中国市场:

《新闻联播》6月20日晚间播出的一则报道用时1分53秒介绍了外资机构看好中国市场的报道。报道称,今年以来,我国制度型开放持续推进,为深耕中国的跨国企业带来更多机遇。就在前几天举行的陆家嘴论坛上,多位外国嘉宾表示,在当前世界充满不确定性的大背景下,中国经济持续向好,让深耕中国市场的外资企业信心倍增。

多只个股迎来限售股解禁:

6月22日至26日A股将有49家公司有限售股份解禁,合计解禁数量27.63亿股,以最新收盘价计算(下同),总解禁市值达549.08亿元。下周解禁个股集中度较高,有15家公司解禁市值超10亿元,合计解禁市值约485.93亿元。珠城科技、新恒汇解禁市值均超过50亿元。从解禁比例来看,下周共有16家公司解禁数量占总股本比例超10%,除珠城科技外,广信科技、威士顿、开创电气解禁占比均超50%。

单边平仓功能:

近日有消息称,上交所拟完善股票期权组合策略业务,推出单边平仓功能。对此,记者获悉,2019年上交所和深交所同步推出股票期权组合策略业务,并在通知中明确单边平仓功能暂不实施。目前,上交所正在进行该功能的技术开发工作,发布了技术接口供市场进行技术开发使用,业务上该功能仍暂不实施。

广东省推进服务业扩能提质:

广东印发《广东省推进服务业扩能提质实施方案》,加快建设全国一体化算力网络粤港澳大湾区枢纽,优化数据中心空间布局,大力发展边缘计算,打造“云边端”协同算力服务体系。前瞻布局6G技术与卫星互联网,组建广东省6G产业创新发展联盟,推进部省6G协同试点,聚焦具身智能、智能网联汽车、低空经济、海洋经济等特色场景打造应用标杆。

人工智能+消费:

商务部等八部门发布《关于加快“人工智能+消费”发展的实施意见》,此次《意见》从供需两侧同时发力,打通了人工智能应用过程中“有产品无市场”或“有需求无供给”的结构性堵点。在商品消费领域,《意见》提出扩大智能终端供给,推动消费电子产品从功能型向智能型转变。布局人形机器人消费新赛道,加速机器人从工业场景向消费场景渗透。搭建商品首发平台促进新产品触达。

平台经济大中小企业协同发展:

工信部等七部门联合印发《促进平台经济大中小企业协同发展行动方案(2026—2028年)》。其中提到,深化算法、流量治理,健全完善流量监管规则和管理机制,推动平台算法透明化。引导平台企业优化规则、合理收费,通过合理开展降费让利、协商完善治理规则标准等方式,帮助中小企业减负增效、拓展市场,纠正侵犯平台内经营者合法权益的行为,规范“内卷式”竞争。

热点题材

消费电子:

据央视财经报道,从手机到电脑,新一轮“消费电子涨价潮”全面扩散。近期电脑市场多个热门品类价格均出现上涨,不仅游戏本价格持续走高,部分高性能轻薄本和创作本也出现不同程度的涨价,虽然目前处于6月的品牌大促期间,但是部分机型较年初涨幅已超过20%。

AI应用:

6月20日起,部分微信用户发现主界面左上角多了一个绿色眼睛的机器人图标。点击进入,一个名为“小微”的AI助手出现在眼前,顶部标注着“测试版”字样。记者咨询腾讯客服得知,微信“小微”是微信团队正在小范围内测的原生AI助手,支持通过文字或语音对话操作微信原生功能。

锂电:

据央视财经报道,磷酸铁、磷酸铁锂是新能源和储能电池的重要原材料,今年以来价格一路走高,市场热度居高不下。记者了解到,一包约400公斤的磷酸铁锂,现在的价格超过25000元,一年前的价格仅有10000元。尽管价格已翻倍,但需求依然旺盛。

半导体材料:

No Priors播客在近日发布了一期与英特尔现任CEO陈立武的对话。陈立武表示:“当传统微缩技术开始遭遇瓶颈时,我便着手从材料层面寻找突破方向。”他在氮化镓(GaN)、碳化硅(SiC)、磷化铟(InP)三大领域均有布局。此外,他还投资了一家人造金刚石晶圆公司,看好钻石作为散热材料在芯片封装领域的应用潜力。

电力:

6月18日,国家能源局发布5月份全社会用电量等数据。5月份,全社会用电量8671亿千瓦时,同比增长6.9%。其中,充换电服务业、互联网数据服务用电量分别为149亿、90亿千瓦时,增速分别达到59.9%、45.4%。城乡居民生活用电量1090亿千瓦时,同比增长7.5%。

消费:

求是网发表评论员日前文章指出,消费是最终需求,对经济发展具有基础性作用。今年5月份,社会消费品零售总额同比下降0.6%,1—5月份的累计增速回落至1.4%,引发各界广泛关注。如何客观、辩证地看待这一现象,对于把握消费市场变化、建设强大国内市场尤为重要。

存储芯片:

证监会官网IPO辅导公示系统显示,英韧科技股份有限公司(下称“英韧科技”)及辅导券商国泰海通向上海证监局提交《辅导工作完成报告》。英韧科技是一家位于上海的Fabless模式半导体芯片设计公司,该公司是国内极少数“从芯到盘”实现全栈自研的存储企业。

算力:

工业和信息化部等七部门日前联合印发《促进平台经济大中小企业协同发展行动方案(2026—2028年)》。《行动方案》提出,深入开展算力基础设施高质量发展和算力互联互通行动计划。推动算力资源开放,开展算力并网池化及互联工作,引导平台企业联通分布式算力资源及纳管平台,提升算力资源配置效率。

公司新闻

合力泰:公司收到福建证监局下发的《行政处罚事先告知书》,因2017年至2021年年报存在虚假记载,根据相关规定,公司股票交易将被实施其他风险警示,但不触及重大违法强制退市情形。公司股票自2026年6月22日开市起停牌一天,于6月23日复牌,股票简称变更为“ST合力泰”,日涨跌幅限制变为5%。

燧原科技:据上交所官网,上海燧原科技股份有限公司科创板IPO审核状态变更为提交注册。

斯瑞新材:公司拟投资建设“电热功能材料研发制造基地建设项目”,总投资9.19亿元,包括4,000万件光模块芯片基座及壳体材料项目(拟投资4.79亿元)和1,290吨高压开关触头及零组件项目(拟投资4.40亿元)。项目建设期5年,预计2030年12月达到可使用状态。

汤臣倍健:公司拟以自有资金5000万元投资原粒(北京)半导体技术有限公司,投资完成后将持有其0.97%股权。因公司董事长梁允超配偶栾晓华间接持有标的公司股权,本次投资构成关联交易。

智微智能:公司拟向多家供应商分批采购服务器及配套设备,总金额不超过40亿元,以满足主营业务“智算业务板块”的布局需要。

艾华集团:公司核心主营业务为研发、生产和销售铝电解电容器、薄膜电容器、电极箔和金属化膜,超级电容相关产品目前不属于公司主营业务范围,未纳入公司现有主营业务体系,截至目前未形成相关销售收入。

天阳科技:公司与云粒智慧科技有限公司签署《算力云服务协议》,协议总金额(含税)为3.03亿元。公司将提供算力云服务,预计将为公司带来持续稳定的收入,但对年度利润水平和整体盈利能力不构成重大影响。

富祥股份:预计2026年半年度归属于上市公司股东的净利润为1.65亿元-2.15亿元,上年同期亏损691.12万元。注:公司Q2净利润预计1.04亿-1.53亿,Q1净利润0.61亿,据此计算,Q2净利润预计环比变动69%-150%。

龙净环保:公司储能电芯第三条产线已满产,现阶段公司储能电芯总产能为13GWh/年,当前储能电芯在手订单充足,现有产能已满产满销,订单排产期已至今年年底。

沪硅产业:公司拟与持股5%以上股东国盛集团共同对子公司上海新昇进行增资,合计增资114.48亿元。其中,公司以持有的新昇晶投等三家子公司股权作价74.48亿元认购上海新昇新增注册资本;国盛集团出资40亿元(含10亿元债转股)认购新增注册资本。增资后,公司持股比例由100%降至84.48%,仍为控股股东。

德方纳米:公司拟向特定对象发行股票募集资金总额不超过29亿元,扣除发行费用后用于锂电新材料一体化(一期)项目(即20万吨/年磷酸盐新材料项目)及补充流动资金。

环球市场

交易提示

债市纵览

Shibor:6月18日,隔夜shibor报1.4150%,下跌0.8个基点;7天shibor报1.4640%,下跌2.4个基点;3个月shibor报1.4290%,上涨0.1个基点。

欧债:周五(6月19日)欧市尾盘,英国10年期国债收益率上涨8.5个基点,报4.842%,本周累计上涨0.6个基点,周一至周四持续震荡于4.780%附近。两年期英债收益率涨7.4个基点,报4.254%,本周累涨1.9个基点。30年期英债收益率涨8.9个基点,报5.540%,本周累涨0.4个基点;50年期英债收益率涨8.9个基点,报5.153%,本周累涨4.1个基点。2/10年期英债收益率利差涨1.903个基点,报+58.785个基点,本周累跌1.183个基点。德国10年期国债收益率涨5.6个基点,报2.985%,本周累计下跌1个基点,整体交投于2.988%-2.914%区间。两年期德债收益率涨3.9个基点,报2.646%,本周累涨2.9个基点,整体交投于2.547%-2.827%区间,6月18日北京时间14:00曾高开至2.827%,随后快速下挫至2.618%;30年期德债收益率涨7.0个基点,报3.538%,本周累跌1.1个基点。2/10年期德债收益率利差涨1.691个基点,报+33.751个基点,本周累跌3.807个基点。本周,法国10年期国债收益率累跌0.3个基点,意大利10年期国债收益率累跌2.5个基点,西班牙10年期国债收益率累涨3.5个基点,希腊10年期国债收益率累跌2.1个基点。

美债:周四(6月18日)纽约尾盘,美国10年期国债收益率跌3.16个基点,报4.4553%,交投于4.4770%-4.4178%。两年期美债收益率跌0.56个基点,报4.1788%;30年期美债收益率跌2.88个基点,报4.9025%。2/10年期美债收益率利差跌2.250个基点,报+27.435个基点。10年期通胀保值国债(TIPS)收益率跌3.02个基点,至2.1861%;两年期TIPS收益率涨4.40个基点,至1.9809%;30年期TIPS收益率跌2.37个基点,至2.7039%。

商品期货

国内期货:6月18日,国内商品期货多数收跌,碳酸锂跌超6%,焦煤跌超5%,鸡蛋、纯碱、燃料油、聚丙烯、铂跌超3%,焦炭跌3%,塑料、甲醇、玻璃、液化气、钯、BR橡胶、沪锡跌超2%。涨幅方面,集运欧线涨超2%,短纤、瓶片涨超1%。

国际黄金:COMEX黄金期货当月连续合约下跌153.50美元,跌幅3.50%,报4227.9美元/盎司。COMEX白银期货当月连续合约下跌4.99美元,跌幅7.05%,报65.775美元/盎司。现货黄金下跌48.63美元,跌幅1.14%,报4209.15美元/盎司。现货白银下跌2.19美元,跌幅3.22%,报65.72美元/盎司。

国际原油:国际油价06月18日下跌。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约下跌0.49美元,收于每桶75.52美元,跌幅为0.64%。

国际金属:LME期铜收跌96美元,报13595美元/吨。LME期铝收涨10美元,报3396美元/吨。LME期锌收跌82美元,报3556美元/吨。LME期铅收跌30美元,报1954美元/吨。LME期镍收跌262美元,报17580美元/吨。LME期锡收跌360美元,报53293美元/吨。LME期钴收平,报56290美元/吨。

国际农产品:周四(6月18日)纽约尾盘,彭博谷物分类指数跌0.92%,报29.7383点。CBOT玉米期货跌1%,CBOT小麦期货跌跌1.19%。CBOT大豆期货跌0.63%,报11.42美元/蒲式耳,豆粕期货跌0.88%,豆油期货跌1.75%。

外汇市场

人民币:6月18日,在岸人民币北京时间16:30收报6.76230,较上一交易日下跌54点。离岸人民币北京时间18:00报6.77125,较上一交易日下跌132.3。在岸/离岸人民币北京时间18:00价差为-37.5。

人民币外汇掉期:6月18日,截至北京时间16:30,美元兑人民币6个月掉期报-849点,美元兑人民币1年掉期报-1733点。

(来源:天天基金网)

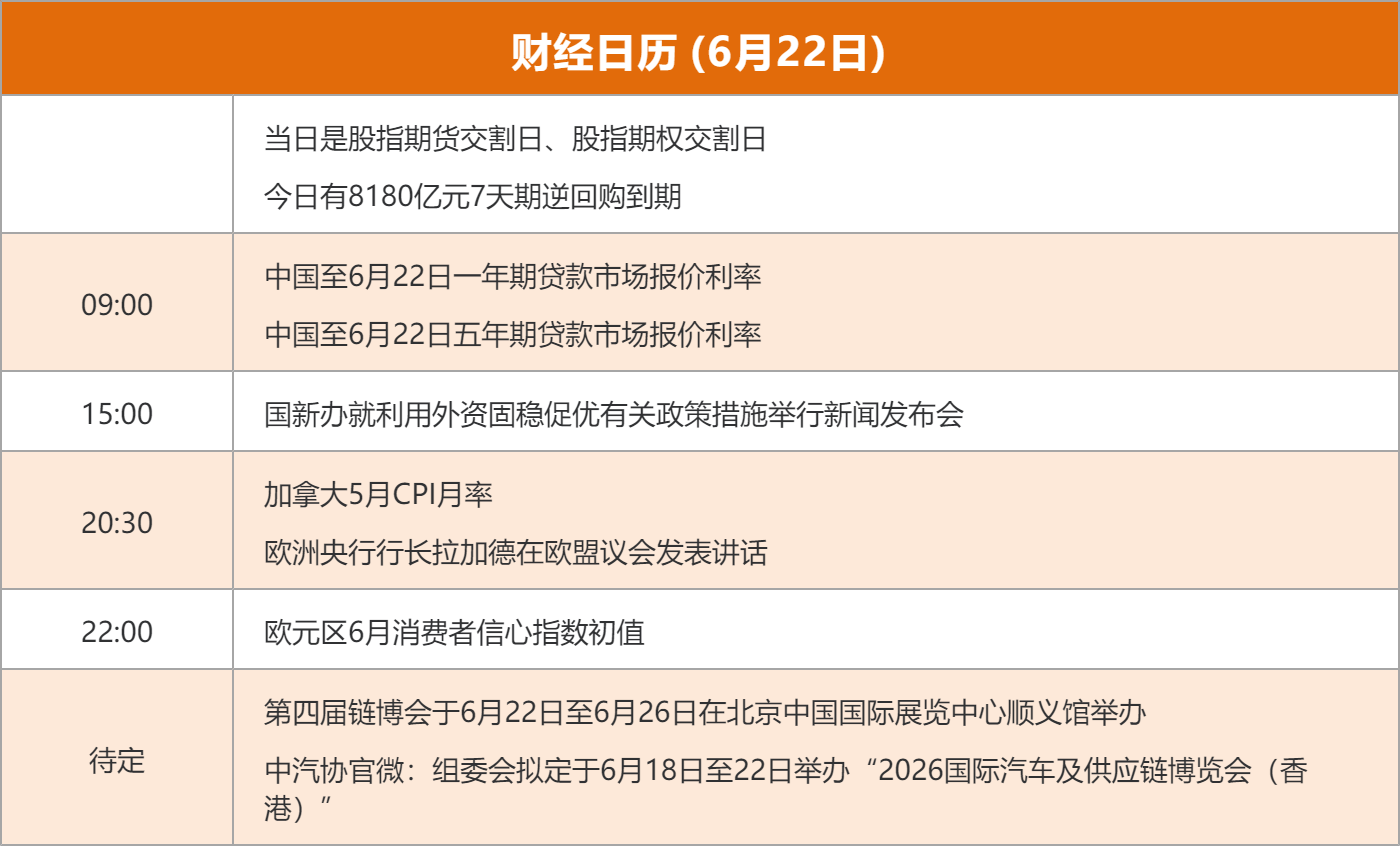

财经日历