现金管理:打响低利率时代的“钱袋子”保卫战

2026年,很多投资者不得不重新开始思考一个问题——钱,应该放在哪儿?

今年5月,天弘余额宝7日年化收益率跌至0.88%,创2013年成立以来新低。1万元存一天,收益不到0.25元。那个随便放点闲钱就能赚杯奶茶的时代,一去不复返了。

而这已非个例。《经济日报》报道,截至2026年5月18日,全市场已有超20%的货币基金7日年化收益跌破1%,平均值仅1.11%。

与此同时,银行存款早已告别“稳拿利息”。六大行一年期挂牌利率普遍降至0.95%左右。回望2021年,这个数字还是1.75%——五年时间几近腰斩。活期存款年利率仅0.05%,与货币基金1%左右的收益有20倍的差距。

那么,在低利率环境下,手里的闲钱和应急资金到底该怎么管?除了货币基金,还有什么更好的选择?资金较多的投资者是否能找到收益更高的现金管理渠道?本文试图对这些问题作出回答。

为什么要做现金管理?

现金管理,就是对手中暂时闲置的资金进行合理安排,在保障安全性和流动性的前提下争取更高收益。

你或许听过这样一句话:“你不理财,财不理你”。事实上也的确如此,低利率时代,每一次投资都值得精打细算。

举例来说,你的1万元放在活期存款里一年只有5元利息;放在货币基金里能有100元;如果配置到收益更高的产品中,差距还能拉大。

更重要的是,2026年中国居民正迎来一轮定期存款到期潮。据中金公司测算,2026年居民2年期及以上长期限定存到期规模约32万亿元,较2024年多增4万亿元。这些存款大多在2022年底存入,当时三年期定存利率普遍在3%以上。如今到期后,新存款利率已跌破1%,投资者迫切需要寻找新出路。

国信证券研报指出,2026年一季度“存款搬家”持续深化,预计10%—20%到期存款将分流至资管产品,可能带来6至13万亿元增量。中金公司预计,居民储蓄率每降低1个百分点,当年就能撬动约0.9万亿元新增资金流向理财、基金、保险等领域。

然而,这并不意味着大众投资风险偏好突然变高了,而是低利率迫使大家不得不主动去寻找安全和稳健的投资方向。

到底什么是合格的现金管理?

从专业角度讲,现金管理就是追求安全性、流动性、收益性这三者的动态平衡。

首要是安全性。现金管理工具通常投向同业存单、短期国债等低风险资产,本金损失的概率极低。

其次是随时能用的流动性。好的工具应该满足“今天赎回、明天到账”,甚至随时可用。

最终目的是收益。虽然现金管理的收益率不高,但比活期强,通过合理搭配还能在不牺牲太多流动性的前提下提升收益。

不过,不同工具在这三个维度上的侧重完全不同。

南开大学金融发展研究院院长田利辉指出,货币基金每天正收益且可实时到账;而短债基金和同业存单基金是净值型产品,偶尔会出现单日小幅亏损,赎回到账也可能是T+1甚至更长。

“选择替代产品,其实是用一点流动性和心理舒适度,去换取更高的收益空间。”他这样介绍。

普通人的现金管理“工具箱”

对普通投资者而言,接触最多的现金管理工具主要有这几类:

货币基金: 最具流动性,1元起投、T+0快速赎回。虽然收益率降至1%附近,但显著优于活期存款。

银行现金管理类理财:运作方式类似货基,但具体条款各银行有差异。据21 世纪经济报道,截至2026年5月8日,近三月,存续的公募现金管理类产品七日年化收益率均值为1.253%,其中,约77.58%的产品七日年化收益率集中在1%—1.4%区间。

同业存单指数基金:定位介于货基与短债基金之间。据农银汇理基金经理马逸钧介绍,该类型产品2025年平均收益率约1.2%,高于货基平均水平,优质产品可突破1.3%。波动较小,在2022年末理财波动和2024年债市调整中表现抗跌。

短债基金: 收益相对更高,2025年平均收益率1.5%。但它是净值型产品,偶尔单日净值下跌,适合持有1个月以上且能承受轻微波动的投资者。

国债逆回购: 在某些特定时点(季末、年末)收益率可能明显高于货基,但需要交易所账户且操作较专业,更适合有经验的投资者。

用“三份法”配置投资产品

说了这么多,普通投资者究竟该如何做现金管理?

核心思路很简单:按资金使用期限,分为三份来配置。

第一份,将下个月肯定要花的钱留在货基或者现金管理类的理财当中,保证随时能用。

第二份,把在未来3—6个月当中可能用,但不一定用到的钱分配到同业存单基金或短债基金当中,赚取比货基高的收益。

第三份,半年以上不用的钱。对于这部分资金,现金管理工具的定位本身已不合适,应考虑长期配置。

对外经济贸易大学教授江萍建议,对于中长期闲置资金可适度配置“固收+”产品、高股息低波动资产以及国债等。

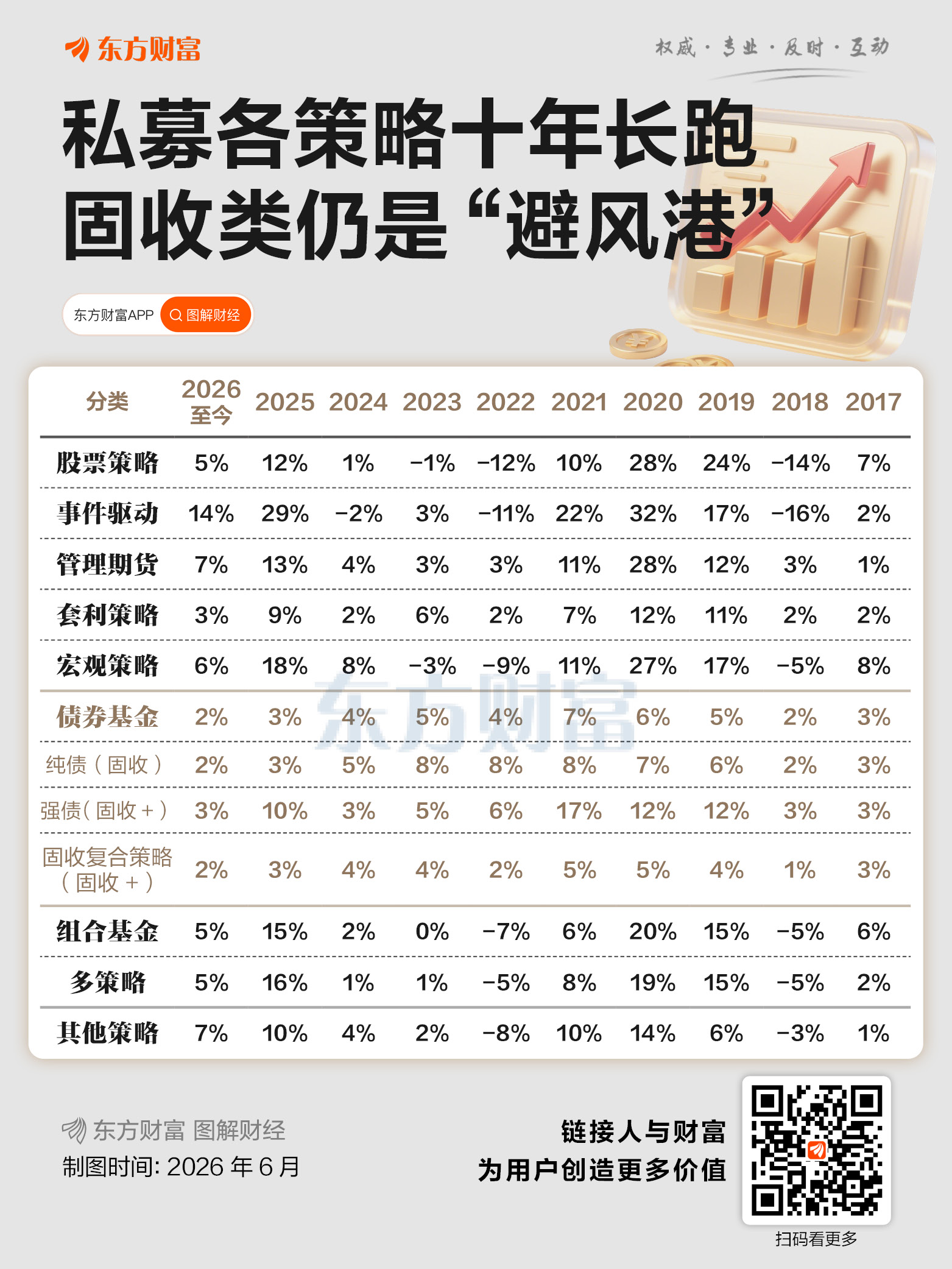

具体到私募“固收+”产品,从过去十年间私募各策略的收益情况分析,债券基金(即固收、固收+)是名副其实的“稳健担当”。十年间,纯债(固收)、强债(固收+)和固收复合策略(固收+)每年都取得了正收益,尽管收益率不高(多在2%-7%之间),但在2018、2022年等市场暴跌时,分别为投资者提供了正向收益的“安全垫”,配置价值凸显。

不少机构预判,2026年市场波动会进一步放大,稳健布局会是主流思路。结合债市来看,整体大概率走出震荡略弱的行情,固收+的债券底仓想靠传统方式增收会更有难度。接下来不妨把重心放在久期与仓位的灵活调控上,主动抢抓市场机会。

虽说债券类资产是市场里的避风港,但真正的优势,是穿越每一轮震荡行情、持续筑牢防线。当下市场进入低利率、高波动、博弈加剧的新阶段,建议大家放平心态,降低对单边行情的期待。资产配置优先选择波动适中的纯债与固收+,切忌重仓追逐高收益,规避波动风险。守住资产安全垫,才能在不确定的市场里实现稳健增值。

结语

低利率环境下,现金管理的逻辑正从“躺赢”转为精细化的分层配置。货币基金依然是最便捷的活钱管理工具,但已无法支撑真正的收益增长需求;银行现金类理财、同业存单基金、短债基金为不同场景提供了丰富的替代选项;而对于高净值投资者,经审慎评估,私募固收类产品可作为进阶配置的补充。

正如专家所言,当前市场环境下,投资者需做好分层资产配置,根据自身资金使用周期与风险承受能力均衡布局,实现闲钱稳健保值增值。在利率下行的大趋势下,主动管理现金、优化资产配置,已是每一位投资者无法回避的必修课。

(来源:天天基金网)